Результат интеллектуальной деятельности: ЗАПРОС НА ПРЕОБРАЗОВАНИЕ В МАРКЕР ПОСРЕДСТВОМ УСТРОЙСТВА ДОСТУПА

Вид РИД

Изобретение

ПЕРЕКРЕСТНАЯ ССЫЛКА НА РОДСТВЕННЫЕ ЗАЯВКИ

[0001] Эта заявка испрашивает приоритет предварительной заявки на патент США № 62/084738, поданной 26 ноября 2014, которая включена в данный документ посредством ссылки во всей своей полноте для всех целей.

УРОВЕНЬ ТЕХНИКИ ИЗОБРЕТЕНИЯ

[0002] Маркеры могут быть использованы для защиты закрытой информации, такой как номера счетов. Например, маркеры могут быть действительными только при определенных обстоятельствах, так что если маркер раскрыт, это не может представлять угрозу безопасности.

[0003] Однако современные механизмы получения маркеров являются ограниченными. Например, для получения маркера для конкретной транзакции беспроводным способом мобильное устройство может требовать функциональной возможности подключения к беспроводной связи. Таким образом, если мобильное устройство находится в зоне, не имеющей покрытия беспроводной связью, мобильное устройство не может иметь возможности получить маркер. Если мобильное устройство не имеет возможности получить маркер, то предполагаемая транзакция не может быть совершена. Или же мобильное устройство для проведения транзакции может прибегнуть к использованию закрытой информации, что является нежелательным.

[0004] Варианты осуществления настоящего изобретения устраняют эти и другие недостатки по отдельности и вместе.

СУЩНОСТЬ ИЗОБРЕТЕНИЯ

[0005] Варианты осуществления настоящего изобретения относятся к получению маркеров для транзакций по альтернативным каналам связи.

[0006] Один вариант осуществления настоящего изобретения относится к способу. Способ включает прием на первом компьютере удостоверяющих данных от пользователя и отправку сообщения с запросом маркера, содержащего удостоверяющие данные, на второй компьютер. Сообщение с запросом маркера имеет тот же формат, что и сообщение с запросом авторизации, используемое для авторизации транзакции. Способ дополнительно включает прием маркера, связанного с удостоверяющими данными, со второго компьютера, генерирование сообщения с запросом авторизации и подачу сообщения с запросом авторизации, содержащего маркер, на компьютер авторизации для транзакции.

[0007] Другой вариант осуществления настоящего изобретения относится к первому компьютеру, предназначенному для выполнения вышеописанного способа.

[0008] Другой вариант осуществления настоящего изобретения относится к способу, включающему прием на втором компьютере сообщения с запросом маркера, содержащего удостоверяющие данные, с первого компьютера. Сообщение с запросом маркера имеет тот же формат, что и сообщение с запросом авторизации, используемое для авторизации транзакции. Способ дополнительно включает проверку подлинности сообщения с запросом маркера, присваивание маркера удостоверяющим данным и генерирование сообщения с ответом в отношении маркера, содержащего маркер. Сообщение с ответом в отношении маркера имеет тот же формат, что и сообщение с запросом авторизации. Способ также включает передачу сообщения с ответом в отношении маркера на первый компьютер.

[0009] Другой вариант осуществления настоящего изобретения относится ко второму компьютеру, предназначенному для выполнения вышеописанного способа.

[0010] Дополнительные подробности, относящиеся к вариантам осуществления настоящего изобретения, можно найти в разделах подробного описания и описания графических материалов.

КРАТКОЕ ОПИСАНИЕ ГРАФИЧЕСКИХ МАТЕРИАЛОВ

[0011] Фиг. 1 представляет собой структурную схему системы для получения платежного маркера для платежного устройства согласно одному варианту осуществления настоящего изобретения.

[0012] Фиг. 2 представляет собой структурную схему приведенного для примера платежного устройства согласно одному варианту осуществления настоящего изобретения.

[0013] Фиг. 3 представляет собой структурную схему компьютера поставщика ресурсов согласно одному варианту осуществления настоящего изобретения.

[0014] Фиг. 4 представляет собой структурную схему компьютера обработки транзакций согласно одному варианту осуществления настоящего изобретения.

[0015] Фиг. 5 представляет собой структурную схему компьютера преобразования в маркер согласно одному варианту осуществления настоящего изобретения.

[0016] Фиг. 6 представляет собой функциональную схему, демонстрирующую способ получения платежного маркера для платежного устройства согласно вариантам осуществления настоящего изобретения.

[0017] Фиг. 7 представляет собой структурную схему системы для получения платежного маркера для мобильного устройства согласно одному варианту осуществления настоящего изобретения.

[0018] Фиг. 8 представляет собой структурную схему приведенного для примера мобильного устройства согласно одному варианту осуществления настоящего изобретения.

[0019] Фиг. 9 представляет собой структурную схему компьютера поставщика кошелька согласно одному варианту осуществления настоящего изобретения.

[0020] Фиг. 10 представляет собой функциональную схему, демонстрирующую способ получения платежного маркера для мобильного устройства согласно вариантам осуществления настоящего изобретения.

[0021] Фиг. 11 представляет собой структурную схему вычислительного устройства согласно одному варианту осуществления настоящего изобретения.

ПОДРОБНОЕ ОПИСАНИЕ ИЗОБРЕТЕНИЯ

[0022] Варианты осуществления настоящего изобретения относятся к осуществлению запроса платежного маркера посредством устройства доступа продавца. Пользователь может предоставить платежное устройство на устройстве доступа во время транзакции. Платежное устройство может затем передать платежные удостоверяющие данные на устройство доступа. Платежные удостоверяющие данные могут затем быть отправлены устройством доступа в сообщении с запросом маркера, которое имеет форму сообщения с запросом авторизации, на компьютер преобразования в маркер. Компьютер преобразования в маркер может ответить сообщением с ответом в отношении маркера, содержащим платежный маркер, который связан с платежными удостоверяющими данными. Сообщение с ответом в отношении маркера может иметь форму сообщения с ответом авторизации. После того, как устройство доступа принимает платежный маркер, его можно использовать для проведения транзакции вместо платежных удостоверяющих данных.

[0023] Некоторые варианты осуществления настоящего изобретения могут преимущественно позволять запрашивать платежные маркеры платежным картам обычного типа с магнитной полосой или чипом.

[0024] Некоторые варианты осуществления настоящего изобретения позволяют мобильному устройству получать платежные маркеры посредством устройств доступа. Платежный маркер может быть получен для мобильного устройства таким же образом, как описано выше (например, отправить платежные удостоверяющие данные с мобильного устройства на устройство доступа, и устройство доступа отправляет запрос на маркер на компьютер преобразования в маркер). Альтернативно, мобильное устройство может генерировать сообщение с запросом маркера и передавать сообщение на устройство доступа, и затем устройство доступа может направлять сообщение с запросом маркера на компьютер преобразования в маркер. Соответственно, мобильное устройство может получать платежный маркер даже когда мобильное устройство не имеет прямой связи с компьютером преобразования в маркер беспроводным способом.

[0025] Хранение платежных маркеров на платежном устройстве или мобильном устройстве может привести к уязвимости безопасности, поскольку платежные маркеры могут быть раскрыты в случае кражи или взлома устройства. Вместо хранения платежных маркеров некоторые варианты осуществления настоящего изобретения позволяют извлекать маркеры только по мере их необходимости (например, во время транзакции). Кроме того, платежные маркеры могут иметь короткий срок существования, поскольку они могут быть использованы незамедлительно. Соответственно, риск раскрытия платежных маркеров уменьшается, и любые платежные маркеры, которые украдены или потеряны, не могут создать угрозу безопасности (например, поскольку они могут быть более недействительны). Кроме того, безопасность осуществления запроса и предоставления платежных маркеров может быть улучшена, поскольку могут быть использованы надежные связанные с авторизацией способы шифрования и надежные способы связи.

[0026] Варианты осуществления настоящего изобретения, как обсуждается в данном документе, в первую очередь будут описаны как относящиеся к финансовым транзакциям и платежным системам. Однако варианты осуществления настоящего изобретения также могут быть использованы в других системах. Существует несколько примеров приложений, для которых может быть преимуществом для получения маркера вместо беспроводной связи использовать функциональную возможность подключения точки доступа.

[0027] В одном примере, вместо получения платежного маркера посредством устройства доступа для платежной транзакции может быть полезно получать маркеры доступа посредством точки доступа для получения доступа в точке доступа. Маркеры доступа могут быть использованы для физического вхождения в защищенную зону или для цифрового доступа к защищенным данным (например, к ящику входящих сообщений электронной почты, защищенной базе данных, веб-странице с ограниченным доступом и т. п.). Например, пользователь может иметь карту доступа (например, считываемый жетон или мобильное устройство), которая содержит удостоверяющие данные доступа для вхождения в область с ограниченным доступом. Может быть желательно защитить удостоверяющие данные доступа пользователя путем использования вместо них маркера доступа, который представляет удостоверяющие данные доступа.

[0028] Некоторые варианты осуществления позволяют извлекать маркеры доступа, когда пользователь предоставляет карту доступа в точке доступа (например, устройстве доступа, которое может контролировать доступ к области с ограниченным доступом). Точка доступа может принимать удостоверяющие данные доступа от карты доступа, отправлять сообщение с запросом маркера с удостоверяющими данными доступа и получать маркер доступа, связанный с удостоверяющими данными доступа. Точка доступа может затем использовать маркер доступа для определения того, следует ли позволять доступ пользователю, и/или точка доступа может сохранять маркер доступа (например, вместо удостоверяющих данных доступа) в базе данных, которая записывает, кто входил в защищенную область. В некоторых вариантах осуществления карта доступа пользователя или другое устройство доступа могут быть выполнены с возможностью сохранения маркеров доступа. Соответственно, маркер доступа может быть сохранен для использования позже. Соответственно, варианты осуществления настоящего изобретения позволяют защищать закрытую информацию любого подходящего типа путем предоставления возможности запроса и получения маркера подходящего типа.

[0029] Перед обсуждением конкретных вариантов осуществления настоящего изобретения можно подробно описать некоторые термины.

[0030] «Мобильное устройство» может включать любое подходящее электронное устройство, которое может переносить и которым может эксплуатировать пользователь, которое также может предоставлять возможности удаленной связи с сетью. Примеры возможностей удаленной связи включают использование (беспроводной) сети мобильной связи, беспроводной сети передачи данных (например, 3G, 4G или подобных сетей), Wi-Fi, Wi-Max или любой другой среды связи, которая может предоставлять доступ к сети, такой как Интернет или частная сеть. Примеры мобильных устройств включают мобильные телефоны (например, сотовые телефоны), персональные цифровые секретари, планшетные компьютеры, нетбуки, портативные переносные компьютеры, персональные музыкальные проигрыватели, специализированные ручные устройства чтения и т. п. Дополнительные примеры мобильных устройств включают носимые устройства, такие как умные часы, фитнес-ленты, электронные браслеты, кольца, серьги и т. п., а также автомобили с возможностями удаленной связи. Мобильное устройство может включать любое подходящее аппаратное и программное обеспечение для выполнения таких функций, и также может содержать несколько устройств или компонентов (например, когда устройство имеет возможность удаленного доступа к сети путем тетеринга с другим устройством, т. е. с применением другого устройства в качестве модема, оба устройства, взятые вместе, можно рассматривать как единое мобильное устройство).

[0031] «Платежное устройство» может включать любое подходящее устройство, которое может быть использовано для проведения финансовой транзакции так, чтобы предоставлять платежные удостоверяющие данные продавцу. Платежное устройство может представлять собой программный объект, аппаратный объект или физический объект. В качестве примеров физических объектов, платежное устройство может включать основу, такую как бумажная или пластиковая карта, и информацию, которая напечатана, вытеснена, закодирована или иным образом включена в поверхность объекта или возле нее. Аппаратный объект может относиться к схеме (например, постоянным величинам напряжения), а программный объект может относиться к непостоянным данным, хранимым на устройстве. Платежное устройство может быть связано со значением, таким как денежное выражение, скидка или кредит в магазине, и платежное устройство может быть связано с субъектом, таким как банк, продавец, сеть обработки платежей или человек. Платежное устройство может быть использовано для совершения платежной транзакции. Подходящие платежные устройства могут быть ручными и компактными, так что они могут помещаться в кошельке и/или кармане пользователя (например, они могут быть карманного формата). Примеры платежных устройств могут включать смарт-карты, карты с магнитной полосой, устройства типа брелока (такие как Speedpass™, поставляемые на рынок компанией Exxon-Mobil Corp.) и т. п. Другие примеры мобильных устройств включают пейджеры, платежные карты, карты безопасности, карты доступа, смарт-носители, транспондеры и т. п. Если платежное устройство имеет форму дебетовой, кредитной или смарт-карты, платежное устройство также необязательно может иметь такие признаки, как магнитные полосы. Такие устройства могут работать или в контактном, или в бесконтактном режиме. В некоторых вариантах осуществления мобильное устройство может функционировать как платежное устройство (например, мобильное устройство может хранить и иметь возможность передавать платежные удостоверяющие данные для транзакции).

[0032] «Удостоверяющие данные» могут представлять собой любую подходящую информацию, которая служит в качестве надежного подтверждения ценности, собственности, личности или полномочий. Удостоверяющие данные могут представлять собой строку из цифр, букв или любых других подходящих символов, которые могут присутствовать или содержаться в любом объекте или документе, который может служить подтверждением.

[0033] «Ценностные удостоверяющие данные» могут представлять собой информацию, связанную с ценностью. Примеры ценностных удостоверяющих данных включают платежные удостоверяющие данные, идентификаторы купонов, информацию, необходимую для получения рекламного предложения т. п.

[0034] «Платежные удостоверяющие данные» могут включать любую подходящую информацию, связанную со счетом (например, расчетным счетом и/или платежным устройством, связанным со счетом). Такая информация может непосредственно относиться к счету или может быть получена из информации, относящейся к счету. Примеры информации о счете могут включать PAN (номер основного счета или «номер счета»), имя пользователя, дату завершения срока действия, CVV (проверочный параметр карты), dCVV (динамический проверочный параметр карты), CVV2 (2 проверочный параметр карты), проверочные параметры карты CVC3 и т. д. Под CVV2 обычно понимают статический проверочный параметр, связанный с платежным устройством. Параметры CVV2 обычно видны пользователю (например, покупателю), тогда как параметры CVV и dCVV, как правило, встроены в память или сообщения с запросом авторизации и абсолютно неизвестны пользователю (хотя они известны эмитенту и платежным операторам). Платежные удостоверяющие данные могут представлять собой любую информацию, которая идентифицирует расчетный счет или связана с ним. Платежные удостоверяющие данные могут быть предоставлены для осуществления платежа с расчетного счета. Платежные удостоверяющие данные также могут включать имя пользователя, дату завершения срока действия, номер или код подарочной карты и любую другую подходящую информацию.

[0035] «Приложение» может представлять собой компьютерный код или другие данные, хранящиеся на машиночитаемом носителе (например, элементе памяти или элементе безопасности), которые могут быть исполнены процессором для выполнения некоторой задачи.

[0036] «Цифровой кошелек» может включать электронное устройство, которое позволяет человеку проводить транзакции электронной торговли. Цифровой кошелек может хранить информацию профиля пользователя, платежные удостоверяющие данные, информацию о банковском счете, один или более идентификаторов цифрового кошелька и/или т. п. и может быть использован в разнообразных транзакциях, таких как, но без ограничения, транзакции электронной торговли, социальных сетей, перевода денег/личных платежей, мобильной торговли, платежей на близком расстоянии, игровой индустрии и/или т. п. для покупателей в торговых сетях, покупателей электронных товаров, коммунальных платежей, приобретения игр или игровых кредитов на игровых веб-сайтах, перевода средств между пользователями и/или т. п. Цифровой кошелек может быть выполнен с возможностью ускорения процесса приобретения и проведения платежа. Цифровой кошелек может предоставлять пользователю возможность загружать на цифровой кошелек одну или более платежных карт, так чтобы осуществлять платеж без необходимости ввода номера счета или предоставления физической карты.

[0037] «Поставщик цифрового кошелька» может включать субъект, такой как банк-эмитент или поставщик услуг третьей стороны, который эмитирует для пользователя цифровой кошелек, предоставляющий пользователю возможность проведения финансовых транзакций. Поставщик цифрового кошелька может предоставлять автономные обращенные к пользователю программные приложения, которые хранят номера счетов, или представления номеров счетов (например, платежные маркеры), от имени держателя карты (или другого пользователя) для облегчения платежей у более чем одного несвязанного продавца, выполнения платежей от человека к человеку или загрузки финансового актива на цифровой кошелек. Поставщик цифрового кошелька может предоставлять пользователю возможность осуществлять доступ к своему счету посредством персонального компьютера, мобильного устройства или устройства доступа. Дополнительно, поставщик цифрового кошелька может также предоставлять одну или более из следующих функций: хранение нескольких платежных карт и других платежных продуктов от имени пользователя, хранение другой информации, включая адрес для выставления счетов, адреса доставки и историю транзакций, инициирование транзакции одним или более способами, например, путем предоставления имени пользователя и пароля, NFC или физического маркера, и может облегчать сквозные или двухэтапные транзакции.

[0038] «Маркер» может представлять собой заменяющее значение для удостоверяющих данных. Маркер может представлять собой строку цифр, букв или любых других подходящих символов. Примеры маркеров включают платежные маркеры, маркеры доступа, маркеры идентификации личности и т. п.

[0039] «Платежный маркер» может включать идентификатор для расчетного счета, который является заменой идентификатора счета, такого как номер основного счета (PAN). Например, маркер может включать ряд цифро-буквенных символов, который может быть использован в качестве замены оригинального идентификатора счета. Например, маркер «4900 0000 0000 0001» может быть использован вместо PAN «4147 0900 0000 1234». В некоторых вариантах осуществления маркер может быть «сохраняющим формат» и может иметь численный формат, который соответствует идентификаторам счетов, используемым в существующих сетях обработки платежей (например, формат сообщения финансовой транзакции ISO 8583). В некоторых вариантах осуществления маркер может быть использован вместо PAN для запуска, авторизации, проведения или завершения платежной транзакции или представления оригинальных удостоверяющих данных в других системах, в которых обычно были бы предоставлены оригинальные удостоверяющие данные. В некоторых вариантах осуществления значение маркера может быть сгенерировано так, что восстановление оригинального PAN или другого идентификатора счета по значению маркера не может быть произведено вычислительным путем. Кроме того, в некоторых вариантах осуществления формат маркера может иметь такую конфигурацию, чтобы позволять субъекту, принимающему маркер, идентифицировать его как маркер и распознавать субъект, который эмитировал маркер.

[0040] «Преобразование в маркер» - это способ, которым данные заменяют заменяющими данными. Например, идентификатор расчетного счета (например, номер основного счета (PAN)) может быть преобразован в маркер путем замены идентификатора основного счета заменяющим номером (например, маркером), который может быть связан с идентификатором расчетного счета. Кроме того, преобразование в маркер может быть применено к любой другой информации, которая может быть заменена заменяющим значением (т. е. маркером). Преобразование в маркер может быть использовано для улучшения эффективности транзакции, повышения безопасности транзакции, повышения прозрачности услуг или для предоставления способа для поддержки третьей стороной.

[0041] «Поставщик маркера» или «система услуги маркеров» может включать систему, которая обслуживает платежные маркеры. В некоторых вариантах осуществления система услуги маркеров может облегчать выполнение запроса, определения (например, генерирования) и/или эмитирования маркеров, а также поддержки установленного соответствия маркеров номерам основных счетов (номерам PAN) в репозитории (например, хранилище маркеров). В некоторых вариантах осуществления система услуги маркеров может устанавливать уровень гарантии маркера для данного маркера, чтобы указывать доверительный уровень маркера к связыванию с PAN. Система услуги маркеров может включать или иметь связь с хранилищем маркеров, в котором хранят сгенерированные маркеры. Система услуги маркеров может поддерживать обработку маркеров платежных транзакций, поданных с применением маркеров, путем обратного преобразования маркера для получения фактического PAN. В некоторых вариантах осуществления система услуги маркеров может содержать компьютер преобразования в маркер один или в сочетании с другими компьютерами, такими как компьютер сети обработки транзакций. Различные субъекты среды преобразования в маркер могут предполагать роли поставщика услуги маркеров. Например, платежные сети и эмитенты или их агенты могут стать поставщиками услуги маркеров путем реализации услуги маркеров согласно вариантам осуществления настоящего изобретения.

[0042] «Область действия маркера» может указывать сферу и/или обстоятельства, в которых может быть использован маркер. Примеры области действия маркера могут включать, но без ограничения, каналы платежей (например, электронная торговля, физическая точка продажи и т. п.), режимы ввода в точке продажи (например, бесконтактный, c применением магнитной полосы и т. п.) и идентификаторы продавца для указания уникальным образом того, где может быть использован маркер. Набор параметров (например, параметров ограничения области действия маркера) может быть установлен как часть процесса выпуска маркера поставщиком услуги маркеров, что может позволить реализовать надлежащее применение маркера в платежных транзакциях. Например, параметры ограничения области действия маркера могут ограничивать использование маркера конкретными заявленными режимами, такими как заявленные режимы использования бесконтактным способом или в электронной торговле. В некоторых вариантах осуществления параметры ограничения области действия маркера могут ограничивать использование маркера конкретным продавцом, который может быть идентифицирован уникальным образом. Некоторые приведенные для примера параметры ограничения области действия маркера могут требовать проверки наличия криптограммы маркера, которая является уникальной для данной транзакции. В некоторых вариантах осуществления область действия маркера может быть связана с запросчиком маркера.

[0043] «Дата завершения срока действия маркера» может относиться к дате/времени завершения срока действия маркера. Дата завершения срока действия маркера может быть передана между субъектами среды преобразования в маркер во время обработки транзакции для обеспечения совместимости. Дата завершения срока действия маркера может представлять собой числовое значение (например, числовое значение из 4 цифр). В некоторых вариантах осуществления дата завершения срока действия маркера может быть выражена как длительность во времени, измеренная со времени выдачи.

[0044] «Сообщение с запросом маркера» может представлять собой электронное сообщение для отправки запроса на маркер. Сообщение с запросом маркера может содержать информацию, используемую для идентификации расчетного счета или цифрового кошелька, и/или информацию для генерирования платежного маркера. Например, сообщение с запросом маркера может содержать платежные удостоверяющие данные, идентификационную информацию мобильного устройства (например, телефонный номер или MSISDN), идентификатор цифрового кошелька, информацию, идентифицирующую поставщика услуги преобразования в маркер, идентификатор продавца, криптограмму и/или любую другую подходящую информацию. Информация, содержащаяся в сообщении с запросом маркера, может быть зашифрована (например, с помощью ключа, зависящего от эмитента). В некоторых вариантах осуществления сообщение с запросом маркера может быть отформатировано как сообщение с запросом авторизации (например, в формате сообщения ISO 8583). В некоторых вариантах осуществления сообщение с запросом маркера в поле суммы авторизации может иметь сумму в ноль долларов. В качестве другого примера, сообщение с запросом маркера может содержать флаг или другое указание, указывающее, что сообщение является сообщением с запросом маркера.

[0045] «Сообщение с ответом в отношении маркера» может представлять собой сообщение, которое отвечает на запрос маркера. Сообщение с ответом в отношении маркера может содержать указание на то, что запрос маркера был одобрен или отклонен. Сообщение с ответом в отношении маркера может также содержать платежный маркер, идентификационную информацию мобильного устройства (например, телефонный номер или MSISDN), идентификатор цифрового кошелька, информацию, идентифицирующую поставщика услуги преобразования в маркер, идентификатор продавца, криптограмму и/или любую другую подходящую информацию. Информация, содержащаяся в сообщении с ответом в отношении маркера, может быть зашифрована (например, с помощью ключа, зависящего от эмитента). В некоторых вариантах осуществления сообщение с ответом в отношении маркера может быть отформатировано как сообщение с ответом авторизации (например, в формате сообщения ISO 8583). В некоторых вариантах осуществления сообщение с ответом в отношении маркера в поле суммы авторизации может иметь сумму в ноль долларов. В качестве другого примера, сообщение с ответом в отношении маркера может содержать флаг или другое указание, указывающее, что сообщение является сообщением с ответом в отношении маркера.

[0046] «Пользователь» может быть частным лицом. В некоторых вариантах осуществления пользователь может быть связан с одним или более личными счетами и/или мобильными устройствами. Пользователь также может быть назван держателем карты, владельцем счета или потребителем.

[0047] «Поставщик ресурсов» может быть субъектом, который может предоставлять ресурс, такой как товары, услуги, информацию и/или доступ. Примеры поставщика ресурсов включают продавцов, устройства доступа, защищенные точки доступа к данным и т. п. «Продавец», как правило, может представлять собой субъект, который вовлечен в транзакции и может продавать товары или услуги или предоставлять доступ к товарам или услугам.

[0048] «Эквайер» может, как правило, представлять собой субъект предпринимательства (например, коммерческий банк), который имеет коммерческую связь с конкретным продавцом или другим субъектом. Некоторые субъекты могут выполнять функции как эмитента, так и эквайера. Некоторые варианты осуществления могут охватывать такие единые субъекты эмитента-эквайера. Эквайер может управлять компьютером эквайера, который также обобщенно может быть назван «транспортным компьютером».

[0049] «Субъект авторизации» может представлять собой субъект, который авторизует запрос. Примерами субъекта авторизации могут быть эмитент, правительственный орган, хранилище документов, администратор доступа и т. п. «Эмитент» может, как правило, относиться к субъекту предпринимательства (например, банку), который поддерживает счет для пользователя. Эмитент может также выдавать потребителю платежные удостоверяющие данные, сохраняемые на устройстве пользователя, таком как мобильный телефон, смарт-карта, планшет или портативный переносной компьютер.

[0050] «Устройство доступа» может представлять собой любое подходящее устройство, которое предоставляет доступ к удаленной системе. Устройство доступа также может быть использовано для осуществления связи с компьютером продавца, компьютером обработки транзакций, компьютером аутентификации или любой другой подходящей системой. Устройство доступа может в целом быть расположено в любом подходящем месте, таком как местоположение продавца. Устройство доступа может иметь любую подходящую форму. Некоторые примеры устройств доступа включают POS-устройства, или устройства в точке продаж (например, POS-терминалы), сотовые телефоны, карманные персональные компьютеры, персональные компьютеры (PC), планшетные компьютеры, специализированные ручные устройства чтения, приставки, электронные кассовые аппараты (ECR), автоматические кассовые машины (ATM), виртуальные кассовые аппараты (VCR), киоски, системы безопасности, системы доступа и т. п. Устройство доступа может использовать любой подходящий контактный или бесконтактный режим работы для отправки или приема данных от мобильного устройства пользователя или связанных с ним данных. В некоторых вариантах осуществления, в которых устройство доступа может содержать POS-терминал, может быть использован любой подходящий POS-терминал, и он может содержать устройство считывания, процессор и машиночитаемый носитель. Устройство считывания может иметь любой подходящий контактный или бесконтактный режим работы. Например, для взаимодействия с платежным устройством и/или мобильным устройством иллюстративные устройства считывания карт могут содержать радиочастотные (RF) антенны, оптические сканеры, устройства считывания штрих-кодов или устройства считывания магнитных полос. В некоторых вариантах осуществления сотовый телефон, планшет или другое специализированное беспроводное устройство, используемое в качестве POS-терминала, может быть названо терминалом мобильной точки продажи или «mPOS».

[0051] «Сообщение с запросом авторизации» может представлять собой электронное сообщение, которое запрашивает авторизацию для транзакции. В некоторых вариантах осуществления его отправляют на компьютер обработки транзакций и/или эмитенту платежной карты для запроса авторизации для транзакции. Сообщение с запросом авторизации согласно некоторым вариантам осуществления может соответствовать ISO8583, который является стандартом для систем, которые обмениваются информацией об электронных транзакциях, связанной с платежом, сделанным пользователем с помощью платежного устройства или расчетного счета. Сообщение с запросом авторизации может содержать идентификатор счета эмитента, который может быть связан с платежным устройством или расчетным счетом. Сообщение с запросом авторизации также может содержать дополнительные элементы данных, соответствующие «идентифицирующей информации», включающей, только для примера: служебный код, CVV (проверочный параметр карты), dCVV (динамический проверочный параметр карты), PAN (номер основного счета или «номер счета»), платежный маркер, имя пользователя, дату завершения срока действия и т. п. Сообщение с запросом авторизации также может содержать «информацию о транзакции», такую как любая информация, связанная с текущей транзакцией, такую как сумма транзакции, идентификатор продавца, местоположение продавца, идентификационный номер банка эквайера (BIN), ID акцептанта карты, информацию, идентифицирующую покупаемые товарные позиции, и т. п., а также любую другую информацию, которая может быть использована при определении, следует ли идентифицировать и/или авторизовать транзакцию.

[0052] «Сообщение с ответом авторизации» может представлять собой сообщение, которое отвечает на запрос авторизации. В некоторых случаях оно может представлять собой ответ в электронном сообщении на сообщение с запросом авторизации, сгенерированный финансовой организацией-эмитентом или компьютером обработки транзакций. Сообщение с ответом авторизации может содержать, только в качестве примера, один или более из следующих индикаторов состояния: «одобрение» -транзакция была одобрена; «отклонение» -транзакция не была одобрена; или «вызов центра» -ответ, требующий больше информации, при этом продавец должен позвонить по бесплатному телефонному номеру для авторизации. Сообщение с ответом авторизации также может включать код авторизации, который может представлять собой код, который выдавший кредитную карту банк возвращает в ответ на сообщение с запросом авторизации в электронном сообщении (или прямо, или через компьютер обработки транзакций) на устройство доступа продавца (например, POS-оборудование), который обозначает подтверждение транзакции. Код может служить подтверждением авторизации. Как указано выше, в некоторых вариантах осуществления компьютер обработки транзакций может генерировать или направлять сообщение с ответом авторизации продавцу.

[0053] «Серверный компьютер» может содержать мощный компьютер или кластер компьютеров. Например, серверный компьютер может представлять собой крупный универсальный компьютер, кластер мини-компьютеров или группу серверов, функционирующих как один элемент. В одном примере серверный компьютер может представлять собой сервер баз данных, подключенный к веб-серверу. Серверный компьютер может быть подключен к базе данных и может содержать любое аппаратное обеспечение, программное обеспечение, другую логическую часть или сочетание предыдущего для обслуживания запросов от одного или более клиентских компьютеров. Серверный компьютер может содержать одно или более вычислительных устройств и может использовать любую из множества вычислительных структур, компоновок и компиляций для обслуживания запросов от одного или более клиентских компьютеров.

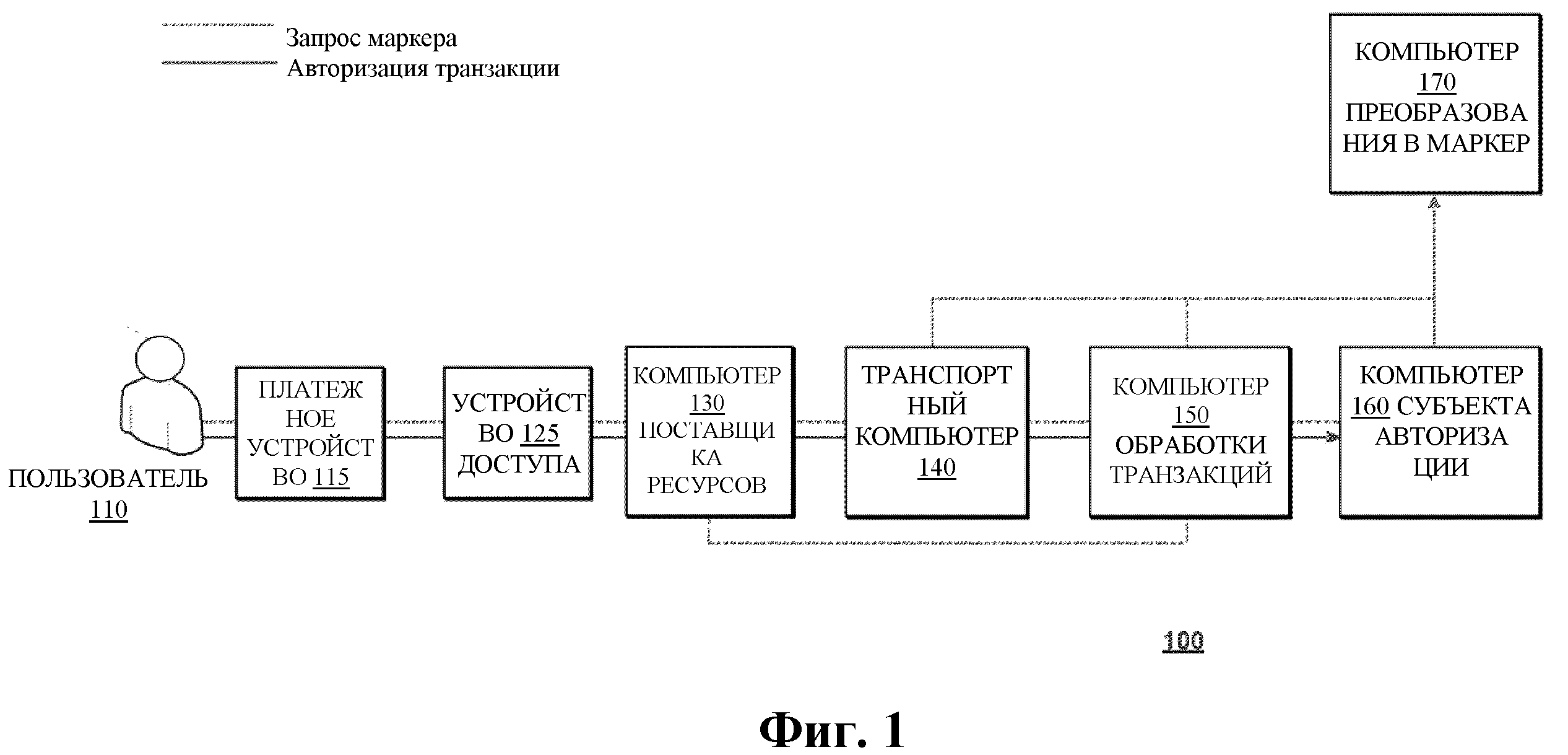

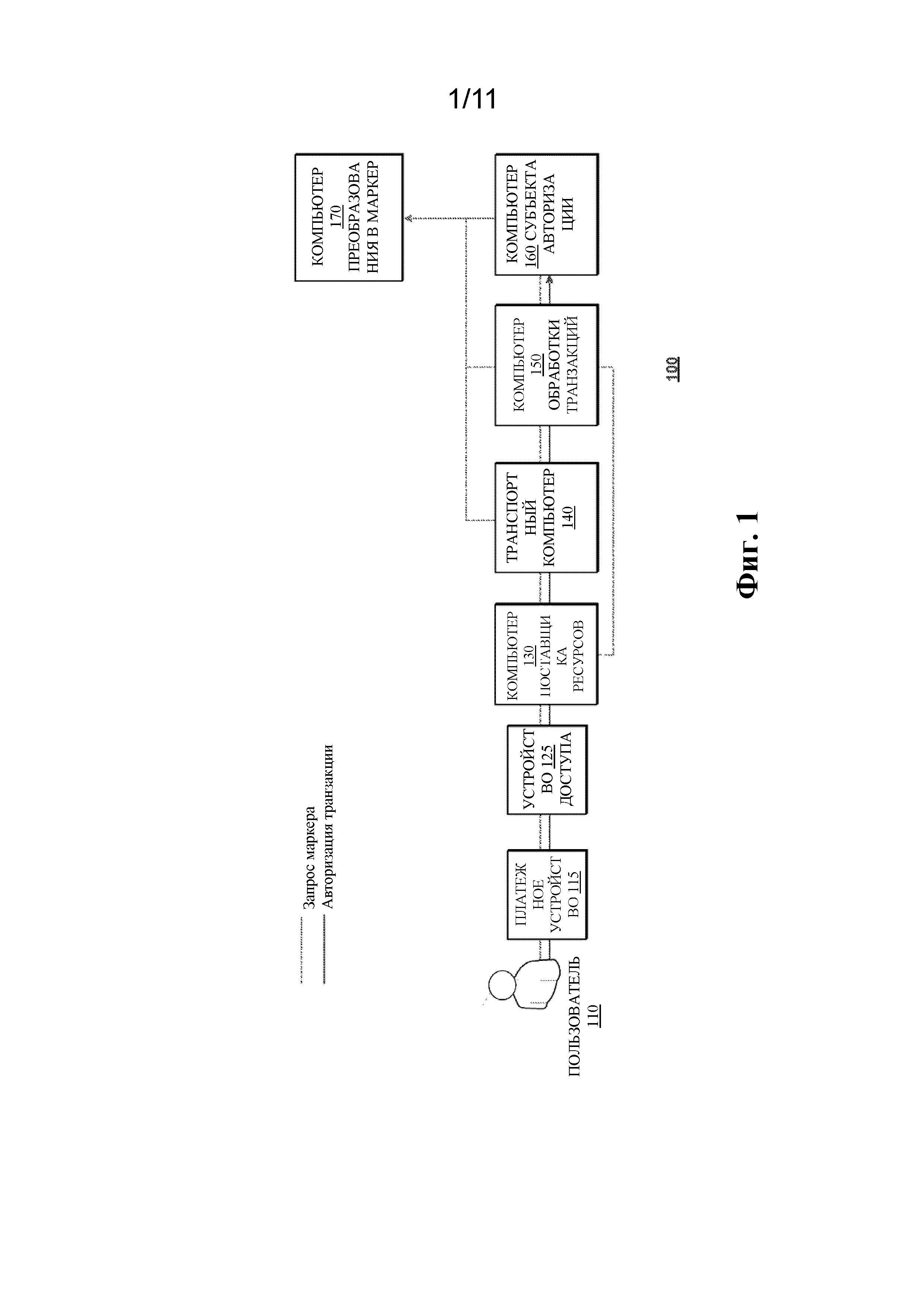

[0054] На фиг. 1 представлена система 100, содержащая ряд компонентов. Система 100 содержит платежное устройство 115, которое может быть связано с пользователем 110 и может быть выполнено с возможностью предоставления платежных удостоверяющих данных на устройство 125 доступа. Устройство 125 доступа может быть связано и иметь связь с компьютером 130 поставщика ресурсов. Кроме того, все из компьютера 130 поставщика ресурсов, транспортного компьютера 140, компьютера 150 обработки транзакций, компьютера 160 эмитента и/или компьютера 170 преобразования в маркер могут быть функционально связаны с каждым другим по любому подходящему каналу связи или сети связи. Подходящие сети связи могут представлять собой любую из и/или сочетание следующего: прямое соединение; Интернет; локальная вычислительная сеть (LAN); городская вычислительная сеть (MAN); рабочие миссии и узлы в Интернет (OMNI); безопасное обычное соединение; региональная вычислительная сеть (WAN); беспроводная сеть (например, применяющая, но без ограничения, такие протоколы, как протокол для беспроводной передачи данных (WAP), I-mode и/или т. п.); и/или т. п.

[0055] Сообщения между компьютерами, сетями и устройствами могут быть переданы с помощью протоколов защищенной связи, таких как, но без ограничения, протокол передачи файлов (FTP); протокол передачи гипертекста (HTTP); безопасный протокол передачи гипертекста (HTTPS), уровень защищенных сокетов (SSL), ISO (например, ISO 8583) и/или т. п.

[0056] Пользователь 110 может иметь возможность использовать платежное устройство 115 для проведения транзакций с поставщиком ресурсов, связанным с компьютером 130 поставщика ресурсов. Платежное устройство 115 может хранить информацию, связанную с пользователем 110 и/или расчетным счетом. Например, платежное устройство 115 может хранить платежные удостоверяющие данные, а также личную информацию, такую как имя, адрес, адрес электронной почты, телефонный номер или любую другую подходящую идентификационную информацию пользователя 110. Платежное устройство 115 может предоставлять эту информацию на устройство 125 доступа во время транзакции.

[0057] На фиг. 2 представлен пример платежного устройства 115 в форме карты. Как показано, платежное устройство 115 содержит пластмассовую основу 115(s). В некоторых вариантах осуществления бесконтактный элемент 115(u) для взаимодействия с устройством доступа может быть представлен на пластмассовой основе 115(s) или быть встроен в нее. Также или дополнительно на пластмассовой основе 115(s) может быть магнитная полоса 115(t). Информация 115(v) пользователя, такая как номер счета, дата завершения срока действия и/или имя пользователя, может быть напечатана или вытиснена на карте. В некоторых вариантах осуществления платежное устройство 115 может содержать интегральные схемы микропроцессора или памяти с хранящимися на них данными пользователя.

[0058] Снова обращаясь к фиг. 1, компьютер 130 поставщика ресурсов может быть связан с поставщиком ресурсов. Поставщик ресурсов может участвовать в транзакциях, продавать товары или услуги, или предоставлять доступ к товарам или услугам для пользователя 110. Поставщик ресурсов может принимать различные формы платежей (например, платежное устройство 115) и может использовать различные средства для проведения разных типов транзакций. Например, поставщик ресурсов может управлять физическим магазином и использовать устройство доступа 125 для транзакций при личном присутствии. Поставщик ресурсов может также продавать товары и/или услуги через веб-сайт и может принимать платежи по Интернет. В некоторых вариантах осуществления компьютер 130 поставщика ресурсов может также иметь возможность запрашивать платежные маркеры, связанные с платежными удостоверяющими данными пользователя.

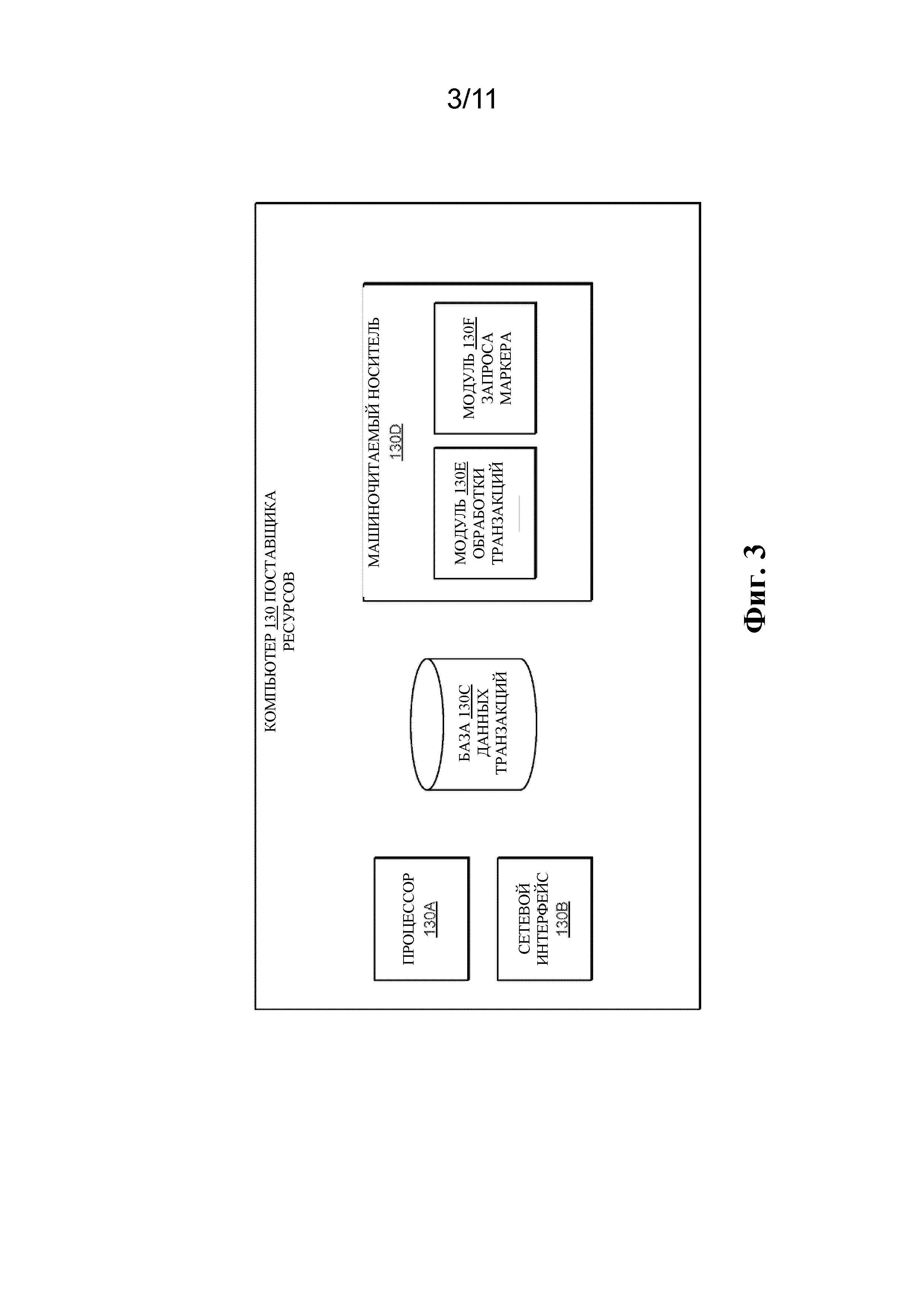

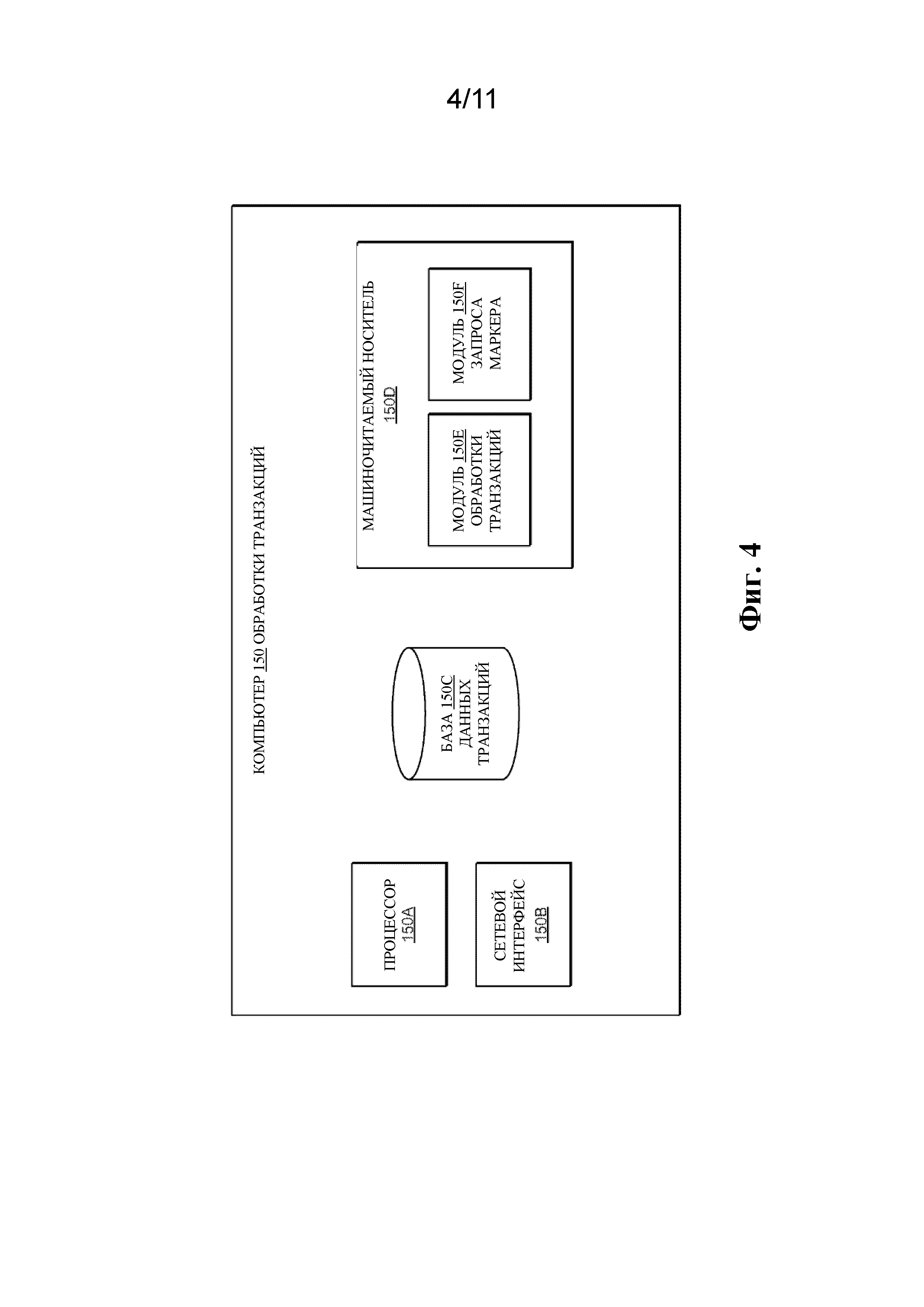

[0059] Пример компьютера 130поставщика ресурсов согласно некоторым вариантам осуществления настоящего изобретения представлен на фиг. 3. Компьютер 130 поставщика ресурсов содержит процессор 130A, сетевой интерфейс 130B, базу 13°C данных транзакций и машиночитаемый носитель 130D.

[0060] Машиночитаемый носитель 130D может содержать модуль 130E обработки транзакций, модуль 130F запроса маркера и любой другой подходящий программный модуль. Машиночитаемый носитель 130D может также содержать код, исполняемый процессором 130A, для осуществления способа, включающего прием первым компьютером удостоверяющих данных от пользователя; отправку сообщения с запросом маркера, содержащего удостоверяющие данные, на второй компьютер, при этом сообщение с запросом маркера имеет тот же формат, что и сообщение с запросом авторизации, используемое для авторизации транзакции; прием маркера, связанного с удостоверяющими данными, со второго компьютера; генерирование сообщения с запросом авторизации; и подачу сообщения с запросом авторизации, содержащего маркер, на компьютер авторизации для транзакции.

[0061] Модуль 130E обработки транзакций может содержать код, приводящий к выполнению процессором 130A обработки транзакций. Например, модуль 130E обработки транзакций может содержать логические операции, приводящие к выполнению процессором 130A приема платежных удостоверяющих данных от пользователя 110 (например, посредством устройства 125 доступа и платежного устройства 115) для транзакции. Модуль 130E обработки транзакций может иметь возможность запускать процесс авторизации транзакции и может также иметь возможность завершать транзакцию так, что товары и/или услуги могут быть отпущены. В некоторых вариантах осуществления, вместо подачи платежных удостоверяющих данных в запросе авторизации после получения, модуль 130E обработки транзакций может сначала отдавать команду модулю 130F запроса маркера на получение платежного маркера, и затем модуль 130E обработки транзакций может включать платежный маркер в сообщение с запросом авторизации. Модуль 130E обработки транзакций может также иметь возможность генерировать чеки транзакций и сохранять записи транзакций (например, содержащие данные транзакции, информацию о пользователе, платежный маркер и т. п.) в базе 13°C данных транзакций. В некоторых вариантах осуществления может быть преимущественно сохранять платежный маркер в записи транзакции вместо платежных удостоверяющих данных пользователя, поскольку таким образом может быть уменьшена возможность раскрытия платежных удостоверяющих данных.

[0062] Модуль 130F запроса маркера может содержать код, приводящий к выполнению процессором 130A запроса и приема платежных маркеров. Например, модуль 130F запроса маркера может содержать логические операции, приводящие к выполнению процессором 130A отправки поставщику маркеров сообщения с запросом маркера. Сообщение с запросом маркера может содержать платежные удостоверяющие данные пользователя, идентификационную информацию поставщика ресурсов и любую другую подходящую информацию. Сообщение с запросом маркера может быть отформатировано как сообщение с запросом авторизации и может быть передано по тем же каналам связи, что и сообщение с запросом авторизации (например, оно может быть сначала отправлено на транспортный компьютер 140).

[0063] Снова обращаясь к фиг. 1, в некоторых вариантах осуществления устройство 125 доступа может альтернативно быть приспособлено запускать преобразование в маркер платежных удостоверяющих данных. Например, устройство 125 доступа может иметь возможность генерировать сообщение с запросом маркера и отправлять сообщение с запросом маркера соответствующему субъекту преобразования в маркер.

[0064] Запросы авторизации, поданные компьютером 130 поставщика ресурсов или устройством 125 доступа, могут быть отправлены на транспортный компьютер 140 (который может представлять собой компьютер эквайера). Транспортный компьютер 140 может быть связан с компьютером 130 поставщика ресурсов и может обрабатывать запросы авторизации от имени компьютера 130 поставщика ресурсов. Транспортный компьютер 140 может также обрабатывать сообщения с запросом маркера от имени компьютера 130 поставщика ресурсов. Например, в некоторых вариантах осуществления транспортный компьютер 140 может принимать и направлять сообщения с запросом маркера таким же образом, как и сообщения с запросом авторизации.

[0065] Как показано на фиг. 1, компьютер 150 обработки транзакций может быть расположен между транспортным компьютером 140 и компьютером 160 субъекта авторизации. Компьютер 150 обработки транзакций может содержать подсистемы, сети и операции обработки данных, применяемые для поддержки и доставки услуг авторизации, услуг стоп-листов и услуг клиринга и расчетов. Например, компьютер 150 обработки транзакций может содержать сервер, подключенный к сетевому интерфейсу (например, внешним интерфейсом связи), и базы данных с информацией. Компьютер 150 обработки транзакций может быть типичным для сети обработки транзакций. Примером сети обработки транзакций может служить VisaNet™. Сети обработки транзакций, такие как VisaNet™, могут обрабатывать транзакции кредитных карт, транзакции дебетовых карт и другие типы коммерческих транзакций. VisaNet™, в частности, содержит систему VIP (систему визовых совместных платежей), которая обрабатывает запросы авторизации, и систему Base II, которая выполняет услуги клиринга и расчетов. Компьютер 150 обработки транзакций может использовать любую подходящую проводную или беспроводную сеть, включая Интернет.

[0066] Пример компьютера 150 обработки транзакций согласно некоторым вариантам осуществления настоящего изобретения представлен на фиг. 4. Компьютер 150 обработки транзакций содержит процессор 150A, сетевой интерфейс 150B, базу 15°C данных транзакций и машиночитаемый носитель 150D.

[0067] Машиночитаемый носитель 150D может содержать модуль 150E обработки транзакций, модуль 150F запроса маркера и любой другой подходящий программный модуль. Машиночитаемый носитель 150D может также содержать код, исполняемый процессором 150A, для осуществления способа, включающего прием компьютером обработки транзакций сообщения с запросом маркера, содержащего удостоверяющие данные (например, ценностные удостоверяющие данные), с первого компьютера, причем сообщение с запросом маркера имеет тот же формат, что и сообщение с запросом авторизации, используемое для авторизации транзакции; передачу сообщения с запросом маркера на второй компьютер; прием сообщения с ответом в отношении маркера, содержащего маркер, связанный с удостоверяющими данными, со второго компьютера, причем сообщение с ответом в отношении маркера имеет тот же формат, что и сообщение с ответом авторизации; передачу сообщения с ответом в отношении маркера на первый компьютер; прием сообщения с запросом авторизации с первого компьютера для транзакции, при этом сообщение с запросом авторизации содержит маркер; передачу сообщения с запросом авторизации на компьютер авторизации; прием сообщения с ответом авторизации с компьютера авторизации, при этом сообщение с ответом авторизации указывает, что транзакция авторизована; и передачу сообщения с ответом авторизации на первый компьютер.

[0068] Модуль 150E обработки транзакций может содержать код, приводящий к выполнению процессором 150A обработки транзакций. Например, модуль 150E обработки транзакций может содержать логические операции, приводящие к выполнению процессором 150A анализа риска транзакции и направлению, авторизации или отклонению сообщений с запросом авторизации для платежных транзакций. Модуль 150E обработки транзакций может также иметь возможность сохранять записи транзакций в базе 15°C данных транзакций. Например, база 15°C данных транзакций может содержать запись о каждой завершенной транзакции, содержащую детали транзакции (например, приобретенные товарные позиции, сумму, метку времени), информацию о поставщике ресурсов, информацию 110 о пользователе (например, имя, телефонный номер и/или другую контактную информацию, платежный маркер, дату завершения срока действия и т. п.) и/или любую другую подходящую информацию.

[0069] Модуль 150F запроса маркера может содержать код, приводящий к выполнению процессором 150A обработки запросов маркера. Например, модуль 150F запроса маркера может содержать логические операции, приводящие к выполнению процессором 150A приема и отправления сообщений с запросом маркера и сообщений с ответом в отношении маркера. В некоторых вариантах осуществления модуль 150F запроса маркера может обрабатывать сообщения с запросом маркера подобно сообщениям с запросом авторизации. Например, модуль 150F запроса маркера может принимать сообщение с запросом маркера с транспортного компьютера 140, идентифицировать в сообщении набор платежных удостоверяющих данных, идентифицировать субъект авторизации, связанный с платежными удостоверяющими данными, и затем направлять сообщение с запросом маркера на компьютер 160 субъекта авторизации. Таким образом, сообщения с запросом маркера могут быть направлены на компьютер 160 субъекта авторизации или другой надлежащий субъект преобразования в маркер по тем же каналам связи, что и сообщение с запросом авторизации.

[0070] Снова обращаясь к фиг. 1, компьютер 150 обработки транзакций, транспортный компьютер 140 и компьютер 160 субъекта авторизации могут применять соответствующие таблицы маршрутизации для маршрутизации сообщений с запросом авторизации и/или сообщений с запросом маркера с применением платежных удостоверяющих данных, платежных маркеров и/или других подходящих идентификаторов.

[0071] Компьютер 160 субъекта авторизации может эмитировать расчетный счет и связанное платежное устройство 115 пользователя 110 и управлять ими. Компьютер 160 субъекта авторизации может иметь возможность авторизовать транзакции, которые включают расчетный счет. Перед авторизацией транзакции компьютер 160 субъекта авторизации может аутентифицировать платежные удостоверяющие данные, принятые в запросе авторизации, и проверять наличие доступного кредита или средств на связанном расчетном счете. Компьютер 160 субъекта авторизации может также принимать и/или определять уровень риска, связанный с транзакцией, и может взвешивать риск при принятии решения о том, следует или нет авторизовать транзакцию. Если компьютер 160 субъекта авторизации принимает запрос авторизации, который содержит платежный маркер, компьютер 160 субъекта авторизации может иметь возможность выполнять обратное преобразование платежного маркера для получения связанных платежных удостоверяющих данных.

[0072] Компьютер 170 преобразования в маркер (который также можно назвать «компьютером поставщика маркеров») может иметь возможность предоставлять платежные маркеры. Например, сообщение с запросом маркера может быть отправлено на компьютер 170 преобразования в маркер, и компьютер 170 преобразования в маркер может затем генерировать и/или связывать платежный маркер с платежными удостоверяющими данными в сообщении с запросом маркера. В вариантах осуществления услуги преобразования в маркер могут быть предоставлены компьютером 160 субъекта авторизации, компьютером 150 обработки транзакций, транспортным компьютером 140, поставщиком услуг третьей стороны или любым другим подходящим субъектом. Таким образом, компьютер 170 преобразования в маркер может быть включен в состав другого субъекта в системе 100. В некоторых вариантах осуществления, как представлено на фиг. 1, компьютер 170 преобразования в маркер может представлять собой отдельный субъект.

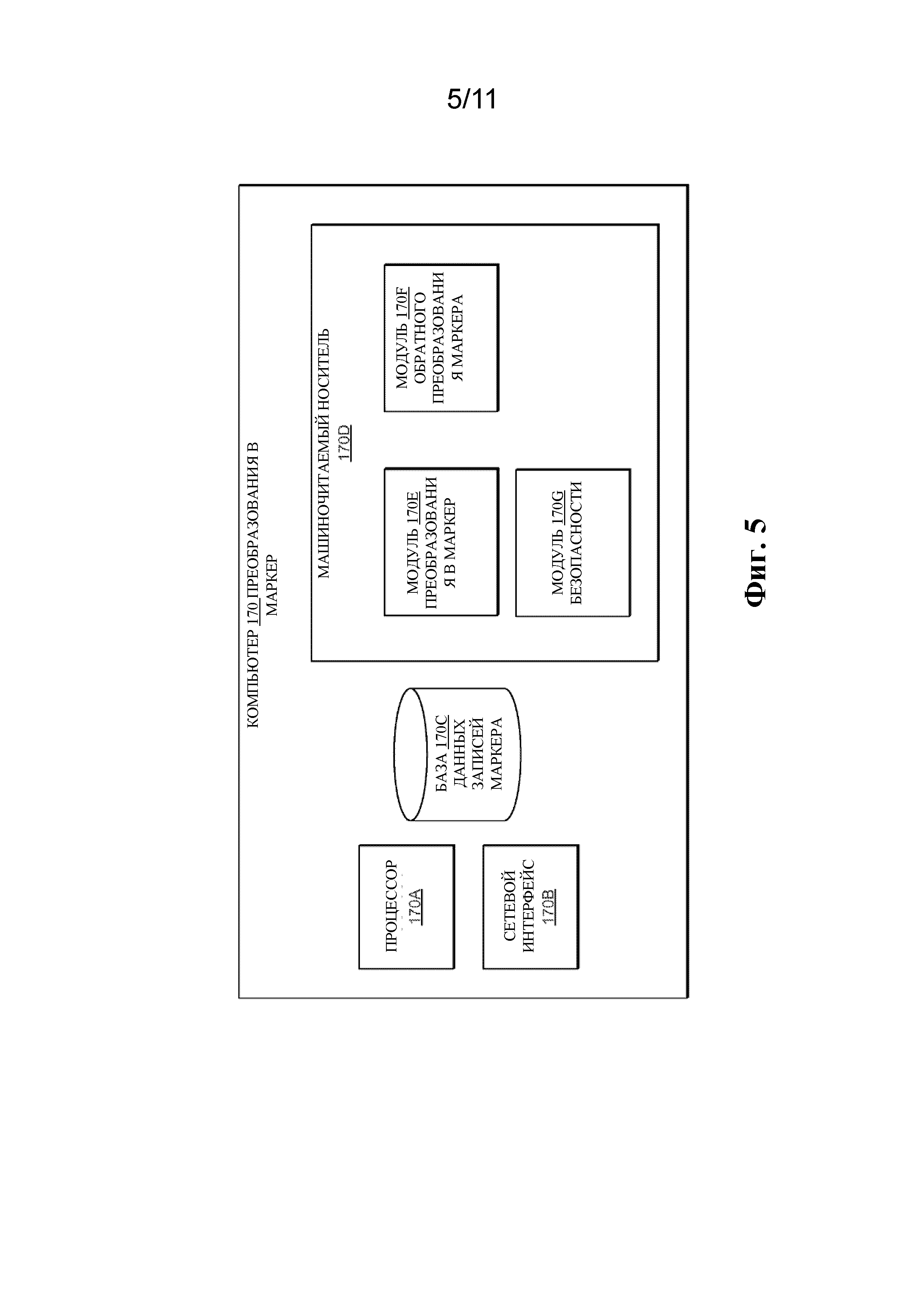

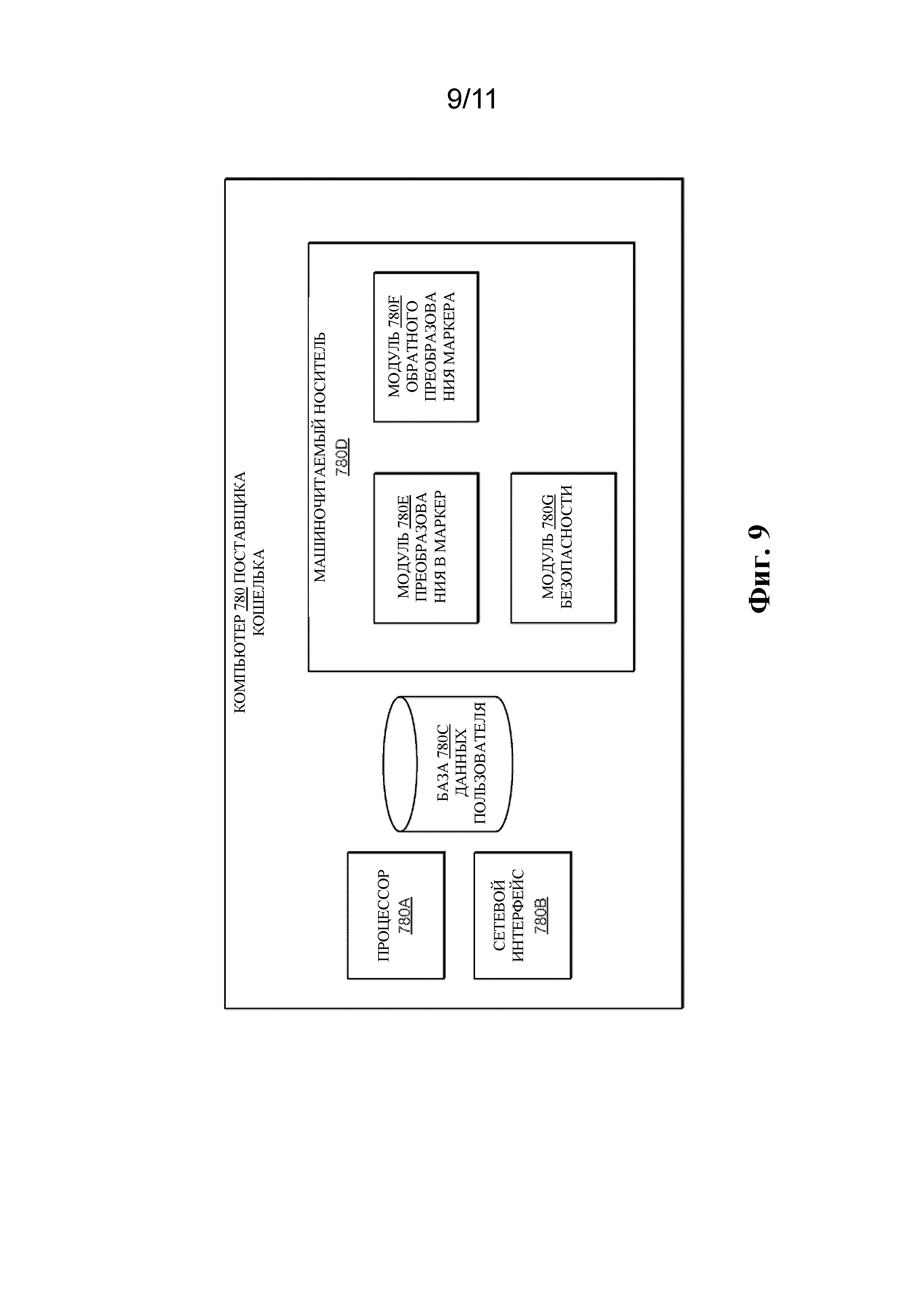

[0073] Пример компьютера 170 преобразования в маркер согласно некоторым вариантам осуществления настоящего изобретения представлен на фиг. 5. Компьютер 170 преобразования в маркер содержит процессор 170A, сетевой интерфейс 170B, базу 17°C данных с записями маркеров и машиночитаемый носитель 170D.

[0074] Машиночитаемый носитель 170D может содержать модуль 170E преобразования в маркер, модуль 170F обратного преобразования маркера, модуль 170G безопасности и любой другой подходящий программный модуль. Машиночитаемый носитель 170D может также содержать код, исполняемый процессором 170A, для осуществления способа, включающего прием на втором компьютере сообщения с запросом маркера, содержащего удостоверяющие данные, с первого компьютера, при этом сообщение с запросом маркера имеет тот же формат, что и сообщение с запросом авторизации, используемое для авторизации транзакции; проверку подлинности сообщения с запросом маркера; присваивание маркера удостоверяющим данным; генерирование сообщения с ответом в отношении маркера, содержащего маркер, при этом сообщение с ответом в отношении маркера имеет тот же формат, что и сообщение с ответом авторизации; и передачу сообщения с ответом в отношении маркера на первый компьютер.

[0075] Модуль 170E преобразования в маркер может содержать код, приводящий к выполнению процессором 170A предоставления платежных маркеров. Например, модуль 170E преобразования в маркер может содержать логические операции, приводящие к выполнению процессором 170A генерирования платежного маркера и/или связанного платежного маркера с набором платежных удостоверяющих данных. Запись маркера может затем быть сохранена в базе 17°C данных записей маркеров с указанием того, что платежный маркер связан с определенным пользователем 110 или определенным набором платежных удостоверяющих данных. Модуль 170E преобразования в маркер может иметь возможность отправлять сообщение с ответом в отношении маркера, содержащее платежный маркер, по каналам связи, обычно используемым для сообщений с ответом авторизации.

[0076] Модуль 170F обратного преобразования маркера может содержать код, приводящий к выполнению процессором 170A обратного преобразования платежных маркеров. Например, модуль 170F обратного преобразования маркера может содержать логические операции, приводящие к выполнению процессором 170A идентификации записи маркера, связанной с платежным маркером, в базе 17°C данных записей маркера. Затем может быть идентифицирован набор платежных удостоверяющих данных, связанных с платежным маркером (как указано в записи маркера). В некоторых вариантах осуществления модуль 170F обратного преобразования маркера может выполнять обратное преобразование платежного маркера в ответ на сообщение с запросом обратного преобразования маркера (например, принятое с компьютера 160 субъекта авторизации, компьютера 150 обработки транзакций или любого другого подходящего субъекта).

[0077] Модуль 170G безопасности может содержать код, приводящий к выполнению процессором 170A проверки подлинности запросов маркера перед предоставлением платежного маркера. Например, модуль 170G безопасности может содержать логические операции, приводящие к выполнению процессором 170A подтверждения того, что сообщение с запросом маркера является подлинным, путем расшифровки криптограммы, содержащейся в сообщении, путем подтверждения того, что платежные удостоверяющие данные являются подлинными и связанными с запрашивающим пользователем 110, путем оценки риска, связанного с запрашивающим компьютером 130 поставщика ресурсов или путем использования любой другой подходящей информации. Если платежные удостоверяющие данные зашифрованы, модуль 170G безопасности может иметь возможность расшифровывать зашифрованные платежные удостоверяющие данные (например, с помощью ключа, зависящего от эмитента).

[0078] Как показано и описано со ссылкой на фиг. 1, система 100 позволяет производить запросы маркеров по альтернативным каналам связи, таким как каналы авторизации. В некоторых вариантах осуществления субъект, который отправляет сообщение с запросом маркера, может быть назван «первым компьютером». Соответственно, компьютер 130 поставщика ресурсов и/или устройство 125 доступа можно считать примерами первого компьютера. В некоторых вариантах осуществления субъект, который предоставляет маркеры, может быть назван «вторым компьютером». Соответственно, компьютер 170 преобразования в маркер можно считать примером второго компьютера.

[0079] Способ 600 согласно вариантам осуществления настоящего изобретения может быть описан со ссылкой на фиг. 6. В способе, представленном на фиг. 6, удостоверяющие данные могут быть переданы с платежного устройства 615 на устройство 625 доступа для запуска процесса запроса маркера и процесса платежной транзакции. Способ, представленный на фиг. 6, преимущественно предоставляет возможность использования платежных устройств, таких как карты с магнитной полосой, в процессе преобразования в маркер, несмотря на то, что такие платежные устройства обладают ограниченными функциональными возможностями. Этапы, представленные в способе 600, могут быть выполнены последовательно или в любом подходящем порядке в вариантах осуществления настоящего изобретения. В некоторых вариантах осуществления один или более этапов могут быть необязательными.

[0080] Пользователь может иметь желание купить товар или услугу у поставщика ресурсов. На этапе S602 для выполнения покупки пользователь может предоставить платежные удостоверяющие данные (например, посредством платежного устройства 615) на устройство 625 доступа. Например, в некоторых вариантах осуществления пользователь может провести картой с магнитной полосой в устройстве 625 доступа или пользователь может предоставить смарт-карту с возможностями бесконтактной связи (например, NFC, Bluetooth, RF и т. п.) на устройстве 625 доступа. Платежное устройство 615 может предоставить PAN, защитный код, дату завершения срока действия, имя, адрес, телефонный номер и/или любые другие подходящие платежные удостоверяющие данные.

[0081] На этапе S604 компьютер 630 поставщика ресурсов может принимать (например, посредством устройства 625 доступа или онлайн веб-страницы) платежные удостоверяющие данные. В некоторых вариантах осуществления компьютер 630 поставщика ресурсов может затем зашифровывать платежные удостоверяющие данные. Например, компьютер 630 поставщика ресурсов может шифровать платежные удостоверяющие данные с помощью ключа, зависящего от эмитента. Альтернативно, в некоторых вариантах осуществления компьютер 630 поставщика ресурсов может зашифровать платежные удостоверяющие данные, которые уже зашифрованы. Например, платежное устройство 615 может использовать ключ, зависящий от эмитента, для шифрования платежных удостоверяющих данных и может передавать зашифрованные платежные удостоверяющие данные на устройство 625 доступа. Соответственно, компьютер 630 поставщика ресурсов не может иметь доступа к закрытым незашифрованным платежным удостоверяющим данным.

[0082] На этапе S606 компьютер 630 поставщика ресурсов может определять, что платежный маркер может быть запрошен для платежных удостоверяющих данных. Например, в некоторых вариантах осуществления компьютер 630 поставщика ресурсов может распознавать, что платежные удостоверяющие данные содержат PAN, а не платежный маркер. Первые шесть знаков PAN могут содержать BIN, поэтому, если в платежных удостоверяющих данных имеется действительный BIN, то можно определить, что платежные удостоверяющие данные содержат PAN. В некоторых вариантах осуществления платежный маркер может быть запрошен для определенных типов платежных устройств 615, таких как платежные устройства 615, связанные с определенным компьютером 660 субъекта авторизации или компьютером 650 обработки транзакций.

[0083] На этапе S608 компьютер 630 поставщика ресурсов может отправлять сообщение с запросом маркера на транспортный компьютер 640. Сообщение с запросом маркера может содержать платежные удостоверяющие данные, которые могут быть зашифрованы. Сообщение с запросом маркера может также содержать информацию о транзакции, ID продавца, криптограмму, цифровой сертификат (например, который может быть подписан ключом, содержащимся на компьютере 630 поставщика ресурсов) и/или любую другую подходящую информацию. В некоторых вариантах осуществления сообщение с запросом маркера может иметь указание о том, что оно было отправлено компьютером 630 поставщика ресурсов от имени пользователя, и может содержать любую подходящую информацию о пользователе.

[0084] Сообщение с запросом маркера может быть передано через каналы, обычно используемые для сообщений с запросом авторизации, и/или сообщение с запросом маркера может быть отформатировано подобно сообщению с запросом авторизации. Например, сообщение с запросом маркера может иметь формат сообщения ISO 8583. Также сообщение с запросом маркера может представлять собой сообщение с запросом авторизации с суммой в ноль долларов или без нее. Подобно тому, как может быть направлено сообщение с запросом авторизации, на этапе S610 транспортный компьютер 640 может направлять сообщение с запросом маркера на компьютер 650 обработки транзакций. Кроме того, на этапе S612 компьютер 650 обработки транзакций может направлять сообщение с запросом маркера на компьютер 660 субъекта авторизации, связанный с платежными удостоверяющими данными. В некоторых вариантах осуществления компьютер 650 обработки транзакций может также анализировать риск, связанный с запросом, и/или выполнять любые другие надлежащие проверки и обработку перед направлением сообщения с запросом маркера.

[0085] На этапе S614 компьютер 660 субъекта авторизации может направлять сообщение с запросом маркера на компьютер 670 преобразования в маркер. Компьютер 660 субъекта авторизации может направлять сообщение после определения того, что принятое сообщение является сообщением с запросом маркера, а не сообщением с запросом авторизации (например, на основании указания, что оно является запросом маркера, на основании нехватки связанной с транзакцией информации, такой как сумма транзакции).

[0086] На этапе S616 компьютер 670 преобразования в маркер может проверять подлинность сообщения с запросом маркера (например, на основании криптограммы, информации о транзакции, информации о продавце, платежных удостоверяющих данных или любой другой подходящей информации в сообщении с запросом маркера). В некоторых вариантах осуществления компьютер 670 преобразования в маркер может использовать ключ шифрования для проверки подлинности цифрового сертификата, содержащегося в сообщении с запросом маркера. Если платежные удостоверяющие данные зашифрованы, компьютер 670 преобразования в маркер может иметь возможность расшифровывать зашифрованные платежные удостоверяющие данные (например, с помощью ключа, зависящего от эмитента). В некоторых вариантах осуществления компьютер 660 субъекта авторизации может расшифровывать платежные удостоверяющие данные перед направлением сообщения с запросом маркера на компьютер 670 преобразования в маркер.

[0087] На этапе S618 компьютер 670 преобразования в маркер может генерировать платежный маркер и/или создавать связь между платежным маркером и платежными удостоверяющими данными. В некоторых вариантах осуществления компьютер 670 преобразования в маркер может вместо этого идентифицировать существующий платежный маркер, который уже связан с платежными удостоверяющими данными.

[0088] На этапе S620 компьютер 670 преобразования в маркер может отправлять сообщение с ответом в отношении маркера на компьютер 660 субъекта авторизации. Сообщение с ответом в отношении маркера может содержать платежный маркер, а также информацию о транзакции, ID продавца, криптограмму и/или любую другую подходящую информацию.

[0089] Подобно сообщению с запросом маркера, описанному выше, сообщение с ответом в отношении маркера может быть передано по каналам, обычно используемым для сообщений с ответом авторизации, и/или сообщение с ответом в отношении маркера может быть отформатировано подобно сообщению с ответом авторизации. Например, подобно тому, как может быть направлен ответ авторизации, на этапе S622 компьютер 660 субъекта авторизации может направлять сообщение с ответом в отношении маркера на компьютер 650 обработки транзакций. Также, на этапе S624 компьютер 650 обработки транзакций может направлять сообщение с ответом в отношении маркера на транспортный компьютер 640. Кроме того, на этапе S626 транспортный компьютер 640 может направлять сообщение с ответом в отношении маркера на компьютер 630 поставщика ресурсов.

[0090] На этапе S628 компьютер 630 поставщика ресурсов (или устройство 625 доступа) может принимать сообщение с ответом в отношении маркера, содержащее платежный маркер. В некоторых вариантах осуществления в этот момент компьютер 630 поставщика ресурсов может удалять любую запись платежных удостоверяющих данных, так что платежные удостоверяющие данные не хранятся на компьютере 630 поставщика ресурсов. Затем платежный маркер может быть использован вместо платежных удостоверяющих данных (например, для авторизации транзакции и целей поддержки записи).

[0091] Хотя приведенный выше пример описывает компьютер 630 поставщика ресурсов, генерирующий сообщение с запросом маркера и принимающий сообщение с ответом в отношении маркера, в других вариантах осуществления устройство 625 доступа может альтернативно выполнять вышеописанные функции, выполняемые компьютером 630 поставщика ресурсов.

[0092] Таким образом, запрос на платежный маркер, связанный с платежным устройством 615, может быть отправлен компьютером 630 поставщика ресурсов или устройством 625 доступа от имени пользователя, что позволяет использовать платежную карту в системе преобразования в маркер. В некоторых вариантах осуществления после получения платежного маркера транзакция может затем переходить к завершению с использованием платежного маркера вместо платежных удостоверяющих данных.

[0093] На этапе S630 компьютер 630 поставщика ресурсов (или устройство 625 доступа) может отправлять сообщение с запросом авторизации для транзакции на транспортный компьютер 640. В некоторых вариантах осуществления сообщение с запросом авторизации может содержать платежный маркер вместо платежных удостоверяющих данных. Сообщение с запросом авторизации может также содержать информацию о транзакции (например, приобретенные товарные позиции, сумму и т. п.), информацию о продавце (например, название продавца, местоположение и т. п.) и любую другую подходящую информацию.

[0094] На этапе S632 транспортный компьютер 640 может направлять сообщение с запросом авторизации на компьютер 650 обработки транзакций. На этапе S634 компьютер 650 обработки транзакций может направлять сообщение с запросом авторизации на компьютер 660 субъекта авторизации.

[0095] На этапе S636 компьютер 660 субъекта авторизации может выполнять обратное преобразование платежного маркера и получать платежные удостоверяющие данные. Например, компьютер 660 субъекта авторизации может получать платежные удостоверяющие данные с компьютера 670 преобразования в маркер или из локальной базы данных записей маркеров. В некоторых вариантах осуществления любой другой подходящий субъект может вместо этого выполнять обратное преобразование платежного маркера. Например, компьютер 650 обработки транзакций может выполнять обратное преобразование платежного маркера перед направлением сообщения с запросом авторизации на компьютер 660 субъекта авторизации.

[0096] На этапе S638 компьютер 660 субъекта авторизации может авторизовать или отклонять транзакцию на основании платежных удостоверяющих данных. Например, компьютер 660 субъекта авторизации может идентифицировать расчетный счет, связанный с платежными удостоверяющими данными и/или платежным маркером, и может определять, имеется ли там достаточно средств.

[0097] На этапе S640 компьютер 660 субъекта авторизации может отправлять ответ авторизации, указывающий, была ли авторизована транзакция или нет, на компьютер 650 обработки транзакций. Сообщение с ответом авторизации может содержать платежный маркер, детали транзакции, информацию о продавце и любую другую подходящую информацию. В некоторых вариантах осуществления для защиты платежных удостоверяющих данных путем ограничения раскрытия сообщение с ответом авторизации может не содержать платежных удостоверяющих данных.

[0098] На этапе S642 компьютер 650 обработки транзакций может направлять сообщение с ответом авторизации на транспортный компьютер 640. На этапе S644 транспортный компьютер 640 может направлять сообщение с ответом авторизации на компьютер 630 поставщика ресурсов.

[0099] На этапе S646 компьютер 630 поставщика ресурсов может отпускать купленные товары и/или услуги пользователю на основании сообщения с ответом авторизации. Кроме того, компьютер 630 поставщика ресурсов может сохранять запись транзакции, включая платежный маркер, информацию о пользователе, детали транзакции и любую другую подходящую информацию. В некоторых вариантах осуществления компьютер 630 поставщика ресурсов может удалять любую закрытую информацию, такую как зашифрованные или незашифрованные платежные удостоверяющие данные, но компьютер 630 поставщика ресурсов может сохранять остальную информацию, такую как платежный маркер.

[0100] Варианты осуществления настоящего изобретения предусматривают ряд альтернатив различным аспектам способа 600. Например, в некоторых вариантах осуществления этап S606 и другие этапы выполнения запроса маркера могут быть выполнены устройством 625 доступа. Например, устройство 625 доступа может содержать команды для преобразования в маркер, или устройство 625 доступа может осуществлять связь с системой поставщика ресурсов, которая может определять, следует или нет запрашивать платежный маркер. Кроме того, хотя компьютер 660 субъекта авторизации, представленный на фиг. 6, получает маркер с компьютера 670 преобразования в маркер и осуществляет с ним связь для обратного преобразования маркера, в других вариантах осуществления эти функции могут быть выполнены транспортным компьютером 640 и/или компьютером 650 обработки транзакций (как представлено на фиг. 1).

[0101] Как описано выше, способ 600 преимущественно позволяет отправлять сообщение с запросом маркера по каналам, обычно используемым для сообщений с запросом авторизации, позволяя эффективно осуществлять передачу и использовать существующие линии связи. Сообщение с запросом маркера может быть направлено на компьютер 670 преобразования в маркер посредством ряда субъектов. Например, как описано выше, сообщение с запросом маркера может быть направлено через транспортный компьютер 640, компьютер 650 обработки транзакций и/или компьютер 660 субъекта авторизации.

[0102] В некоторых вариантах осуществления сообщение с запросом маркера может быть направлено прямо на компьютер 670 преобразования в маркер. Например, как представлено на фиг. 1, сообщение с запросом маркера может быть отправлено прямо на компьютер 670 преобразования в маркер после достижения транспортного компьютера 640, компьютера 650 обработки транзакций, компьютера 660 субъекта авторизации или любого другого подходящего субъекта. В некоторых вариантах осуществления, когда сообщение с запросом маркера распознают как запрос маркера, а не запрос авторизации (например, на транспортном компьютере 640), запрос маркера может быть отправлен прямо на компьютер 670 преобразования в маркер. Кроме того, как описано выше, в некоторых вариантах осуществления компьютер 670 преобразования в маркер может быть реализован как часть другого субъекта, такого как транспортный компьютер 640, компьютер 650 обработки транзакций, компьютер 660 субъекта авторизации. Таким образом, сообщение с запросом маркера может достигать своего места назначения, когда оно появляется на каком-либо субъекте, предоставляющем услуги преобразования в маркер.

[0103] Аналогично, сообщение с ответом в отношении маркера может быть отправлено по каналам, обычно используемым для сообщений с ответом авторизации, позволяя эффективно осуществлять передачу и использовать существующие линии связи. Сообщение с запросом маркера может быть направлено на компьютер 630 поставщика ресурсов посредством ряда субъектов. В некоторых вариантах осуществления, как представлено на фиг. 1, компьютер 670 преобразования в маркер может отправлять сообщение с ответом в отношении маркера прямо на транспортный компьютер 140, компьютер 650 обработки транзакций и/или любой другой подходящий субъект.

[0104] В некоторых вариантах осуществления на платежный маркер, предоставляемый в способе 600, могут быть наложены ограничения. Например, область действия маркера и/или дата завершения срока действия маркера могут быть настроены таким образом, что платежный маркер может быть использован только в определенной местности (например, на основании геолокационных данных), на компьютере 630 поставщика ресурсов (например, на основании ID продавца), для суммы текущей транзакции и/или для определенного периода времени. Также платежный маркер может представлять собой одноразовый маркер, и он может быть пригодным только для текущей транзакции. В некоторых вариантах осуществления платежный маркер может быть использован для покупки сразу же после того, как был запрошен, и, соответственно, ему может быть присвоен короткий срок действия (например, время завершения его действия может находиться в ближайшем будущем). Например, платежный маркер может быть действителен только в течение 1 часа, 10 минут, 5 минут, 1 минуты, 30 секунд или любого другого подходящего промежутка времени. В некоторых вариантах осуществления в сообщении с запросом маркера могут быть запрошены спецификации параметров платежного маркера, или могут быть конкретные правила для маркеров, связанные с компьютером 660 субъекта авторизации или любым другим подходящим субъектом.

[0105] В некоторых вариантах осуществления вместо карты с магнитной полосой или смарт-карты пользователь может использовать другой режим платежа, такой как мобильное устройство. Следующее описание относится к вариантам осуществления, где для обеспечения платежа во время транзакции используют мобильное устройство или любое другое подходящее устройство с повышенной функциональностью.

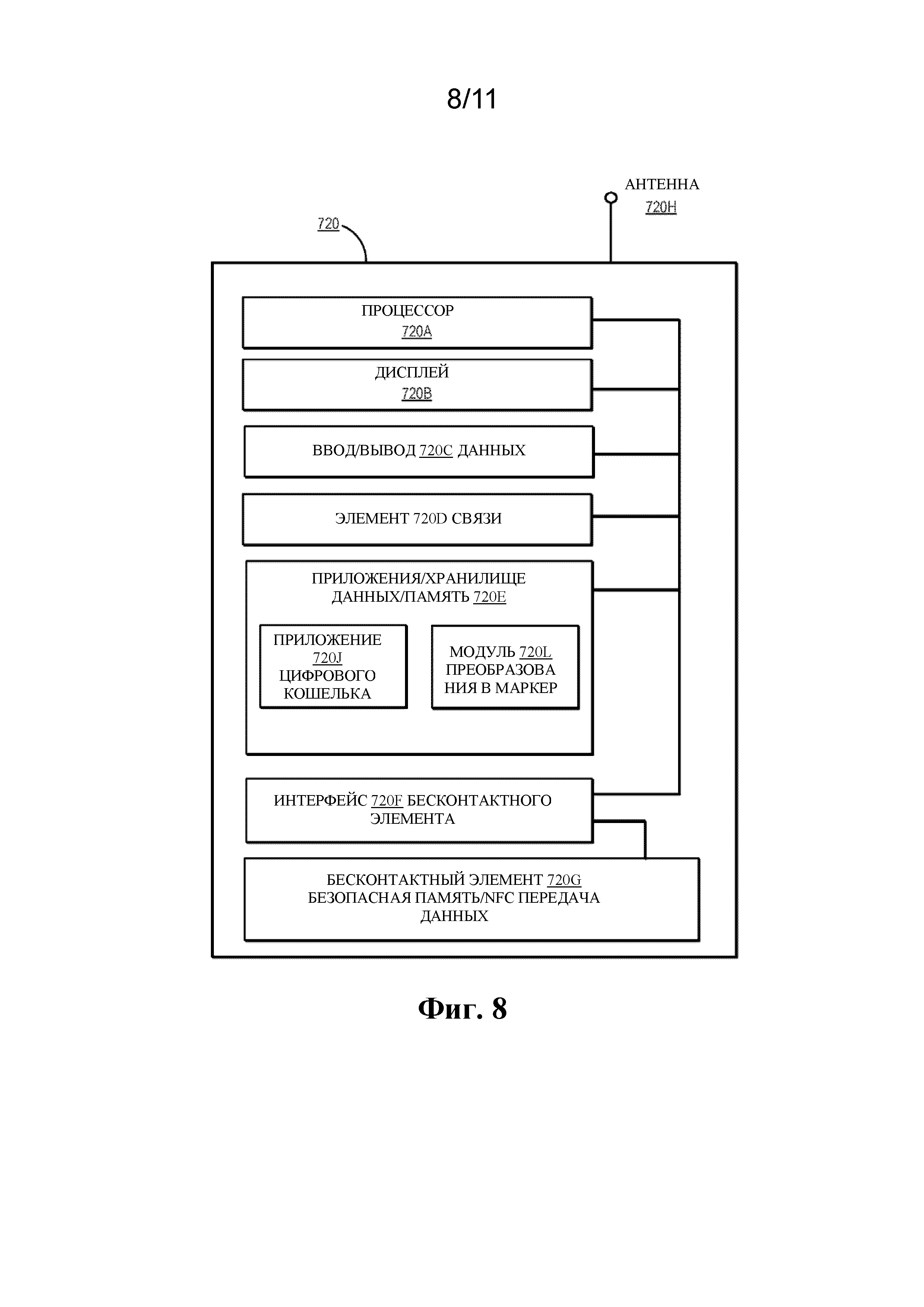

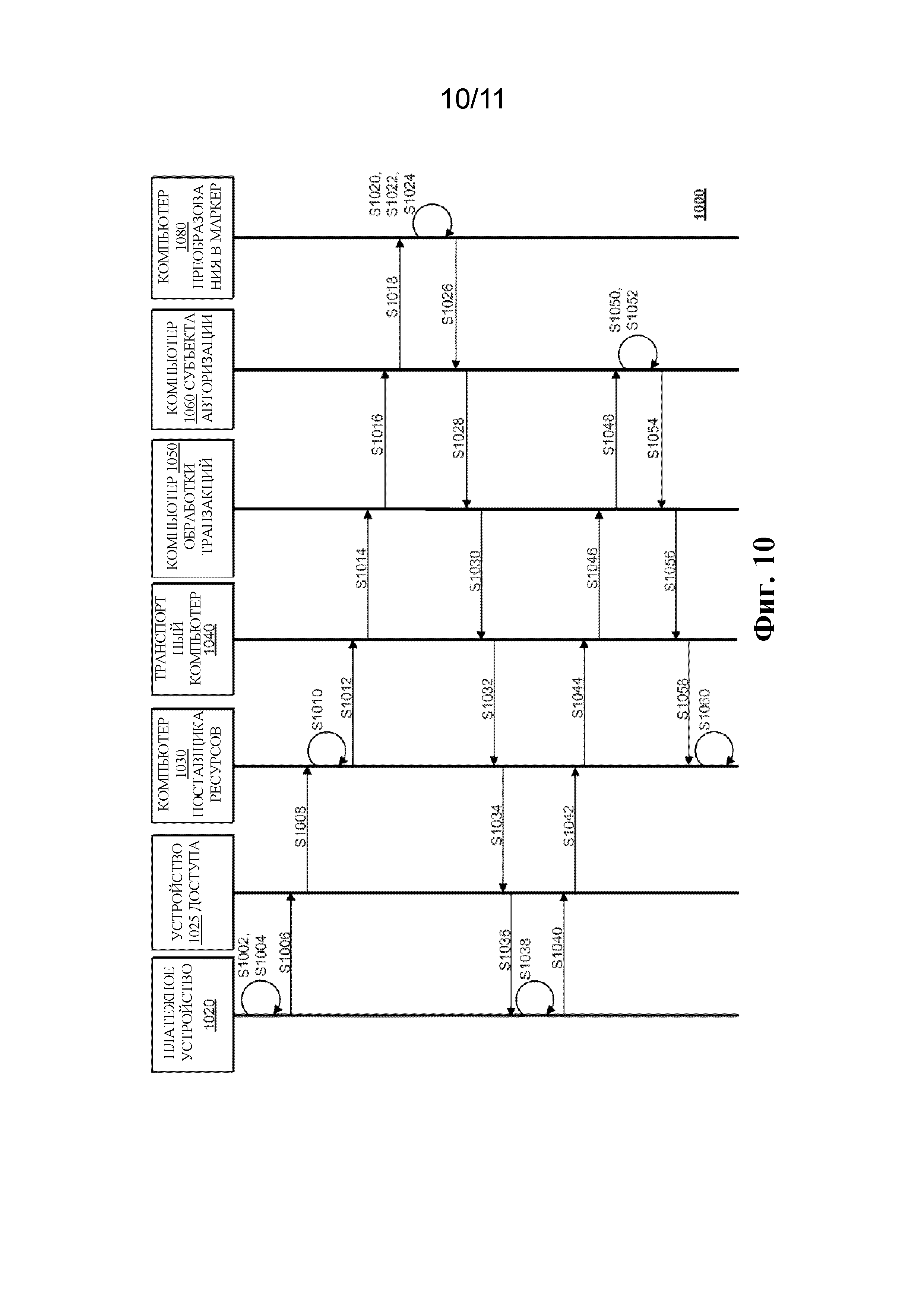

[0106] На фиг. 7 представлена система 700, содержащая ряд компонентов, согласно вариантам осуществления настоящего изобретения. Система 700 может быть подобна системе 100, но некоторые компоненты могут быть другими. Например, вместо платежного устройства 115 система 700 может содержать мобильное устройство 720. Также, вместо компьютера 170 преобразования в маркер система 700 может содержать компьютер 780 поставщика кошелька. Подобно системе 100, в системе 700 устройство 725 доступа может быть связано с компьютером 730 поставщика ресурсов и осуществлять связь с ним. Кроме того, все из компьютера 730 поставщика ресурсов, транспортного компьютера 740, компьютера 750 обработки транзакций, компьютера 760 субъекта авторизации и/или компьютера 780 поставщика кошелька могут быть функционально связаны с каждым другим по любому подходящему каналу связи или сети связи.

[0107] Пользователь 710 может иметь возможность использовать мобильное устройство 720 для проведения транзакций с поставщиком ресурсов, связанным с компьютером 730 поставщика ресурсов. Мобильное устройство 720 может сохранять информацию, связанную с пользователем 710 и/или расчетным счетом. Например, мобильное устройство 720 может сохранять (например, в элементе безопасности) или иметь доступ к платежным удостоверяющим данным, а также личной информации, такой как имя, адрес, адрес электронной почты, телефонный номер или любой другой подходящей информации идентификации пользователя 710 (например, посредством приложения цифрового кошелька). Мобильное устройство 720 может иметь возможность предоставлять эту информацию на устройство 725 доступа во время транзакции (например, с помощью Bluetooth, NFC, RF или любого другого подходящего типа связи ближнего действия). Кроме того, мобильное устройство 720 может быть выполнено с возможностью выполнения более сложных функций, таких как генерирование сообщений с запросом и прием оповещений от различных субъектов, таких как устройство 725 доступа и/или компьютер 780 поставщика кошелька.

[0108] Пример мобильного устройства 720 согласно некоторым вариантам осуществления настоящего изобретения представлен на фиг. 8. Мобильное устройство 720 может содержать схемы, применяемые для осуществления определенных функций устройства, таких как телефония. Функциональные элементы, отвечающие за осуществление этих функций, могут включать процессор 720A, который может исполнять команды, реализующие функции и операции устройства. Процессор 720A может осуществлять доступ к памяти 720E (или другой подходящей области или элементу хранения данных) для извлечения команд или данных, используемых при выполнении команд, таких как скрипты выделения ресурсов и мобильные приложения. Элементы 72°C ввода/вывода данных, такие как клавиатура или сенсорный экран, могут быть использованы для предоставления пользователю возможности управления мобильным устройством 720 и ввода данных (например, аутентификационных данных пользователя). Элементы ввода/вывода данных также могут быть выполнены с возможностью вывода данных (например, через динамик). Дисплей 720B также может быть использован для вывода данных пользователю. Элемент 720D связи может быть использован для осуществления передачи данных между мобильным устройством 720 и проводной или беспроводной сетью (например, посредством антенны 720H) для содействия при подключении к Интернет или другой сети и осуществления функций передачи данных. Мобильное устройство 720 также может содержать интерфейс 720F бесконтактного элемента для осуществления передачи данных между бесконтактным элементом 720G и другими элементами устройства, где бесконтактный элемент 720G может содержать безопасную память и элемент передачи данных посредством ближней бесконтактной связи (или другой формы технологии связи ближнего действия). Как указано, сотовый телефон или подобное устройство представляет собой пример мобильного устройства 720, которое может быть использовано согласно вариантам осуществления настоящего изобретения. Однако и другие формы или типы устройств могут быть использованы без отхода от основополагающих идей настоящего изобретения. Например, мобильное устройство 720 может альтернативно иметь форму платежной карты, брелока, планшетного компьютера, носимого устройства, транспортного средства, такого как автомобиль, и т. п.

[0109] Память 720E может содержать приложение 720J цифрового кошелька, модуль 720L преобразования в маркер и любые другие подходящие модуль или данные. Мобильное устройство 720 может иметь любое количество мобильных приложений, установленных или хранящихся в памяти 720E, и не ограничено представленным на фиг. 7. Память 720E может также содержать код, исполняемый процессором 720A, для осуществления способа, включающего генерирование мобильным устройством сообщения с запросом маркера, содержащего удостоверяющие данные, при этом сообщение с запросом маркера имеет тот же формат, что и сообщение с запросом авторизации, используемое для авторизации транзакции; отправку сообщения с запросом маркера на первый компьютер, причем первый компьютер отправляет сообщение с запросом маркера на второй компьютер, и причем первый компьютер принимает сообщение с ответом в отношении маркера, содержащее маркер, связанный с удостоверяющими данными, со второго компьютера; прием сообщения с ответом в отношении маркера с первого компьютера; и предоставление маркера на первый компьютер в качестве платежа для транзакции, причем первый компьютер подает сообщение с запросом авторизации, содержащее маркер, на компьютер авторизации для транзакции.

[0110] Приложение 720J цифрового кошелька может предоставлять интерфейс пользователя для пользователя 710 для предоставления ввода и запуска, облегчения и управления транзакциями с помощью мобильного устройства 720. Приложение 720J цифрового кошелька может иметь возможность сохранять платежный маркер и/или платежные удостоверяющие данные и/или осуществлять доступ к ним. Приложение 720J цифрового кошелька может также хранить ключ, зависящий от эмитента, или любые другие подходящие средства шифрования. Приложение 720J цифрового кошелька может иметь возможность приводить к выполнению мобильным устройством 720 передачи платежного маркера и/или платежных удостоверяющих данных любым подходящим способом (например, NFC, QR-код и т. п.). В некоторых вариантах осуществления для повышения безопасности платежные маркеры и/или платежные удостоверяющие данные не могут храниться на мобильном устройстве 720. Вместо этого платежные маркеры и/или платежные удостоверяющие данные могут быть временно извлечены с компьютера 780 поставщика кошелька при выполнении транзакции.

[0111] Приложение 720J цифрового кошелька может быть связано с и/или быть предоставлено компьютером 780 поставщика кошелька, компьютером 760 субъекта авторизации, имеющей доверие эмитента третьей стороной, компьютером 750 обработки транзакций, транспортным компьютером 740, компьютером 730 поставщика ресурсов или любым другим подходящим субъектом.