Результат интеллектуальной деятельности: ОБРАБОТКА ФИНАНСОВЫХ ТРАНЗАКЦИЙ

Вид РИД

Изобретение

ПЕРЕКРЕСТНЫЕ ССЫЛКИ НА РОДСТВЕННЫЕ ЗАЯВКИ

Настоящая заявка испрашивает приоритет предварительной заявки на патент Индии № 5083/CHE/2014, поданной 9 октября 2014 г., которая включена в настоящий документ посредством ссылки.

ОБЛАСТЬ ТЕХНИКИ, К КОТОРОЙ ОТНОСИТСЯ ИЗОБРЕТЕНИЕ

Настоящее изобретение относится к системам и способам обработки финансовой транзакции и, в частности, к системам и способам обработки финансовых транзакций, проводимых с использованием мобильных устройств.

УРОВЕНЬ ТЕХНИКИ

В общем push-транзакция может относиться к финансовой транзакции, где потребитель получает идентификатор продавца и отправляет запрос финансовой организации-эмитенту потребителя на «проталкивание» платежа, т.е. на инициирование перевода денежных средств, на счет продавца, идентифицируемый идентификатором торговой точки.

Она отличается от так называемой pull-транзакции, где потребитель может предоставить продавцу идентификатор потребителя (как правило, содержащий номер основного счета, код проверки подлинности карты, срок действия и т.д., и используемый при идентификации счета потребителя). Продавец может затем использовать идентификатор потребителя для запроса через финансовую организацию-эквайер и сеть обработки платежей, чтобы перевод денежных средств со счета потребителя был инициирован финансовой организацией-эмитентом потребителя на счет продавца.

Хотя push-транзакции могут обеспечивать различные преимущества по сравнению с pull-транзакциями, они в настоящее время имеют недостаток, состоящий в том, что финансовая организация-эмитент или сеть обработки платежей не получает достаточно информации о продавце, с которым потребитель проводит транзакцию. Например, потребитель может предоставить финансовой организации-эмитенту потребителя только идентификатор счета продавца и сумму в отношении перевода денежных средств для инициирования push-транзакции.

Это может привести к тому, что финансовая организация-эмитент или даже сеть обработки платежей не могут рассчитать данные по бизнес-аналитике, оценить риск потерь от мошенничества или рассчитать взаимообмен в отношении перевода денежных средств. Например, некоторые финансовые организации-эмитенты могут запрещать потребителям выполнение транзакций на территориях, находящихся под определенной юрисдикцией. Не зная больше информации о продавце, с которым потребитель производит транзакцию, кроме идентификатора счета продавца, финансовые организации-эмитенты могут не иметь возможности приводить в действие такие запреты.

Кроме того, определение риска потерь от мошенничества может также быть проблематичным, поскольку финансовая организация-эмитент или сеть обработки платежей имеют меньше информации, с помощью которой определяют возможность отнесения перевода денежных средств к мошенническому.

В дополнение, подходящие механизмы для расчета взаимообменных сборов могут не быть обслужены.

Соответственно, существует необходимость в решении, которое устранит эти и/или другие недостатки, по меньшей мере в некоторой степени.

Приведенное выше обсуждение предпосылок создания изобретения предназначено всего лишь для облегчения понимания настоящего изобретения. Следует понимать, что данное обсуждение не является подтверждением или признанием того, что какой-либо упомянутый материал является частью общеизвестных знаний в данной области техники на дату приоритета настоящей заявки.

СУЩНОСТЬ ИЗОБРЕТЕНИЯ

Согласно первому аспекту настоящего изобретения предложен способ обработки финансовой транзакции, выполняемый на серверном компьютере эмитента, связанном с первым субъектом, указанный способ включает: передачу сообщения с запросом транзакции на серверный компьютер эквайера, связанный со вторым субъектом, при этом сообщение с запросом транзакции относится к push-транзакции, в которой денежные средства от первого субъекта переводят второму субъекту, при этом сообщение с запросом транзакции содержит первый набор элементов данных, содержащий: идентификатор первого субъекта, идентификатор второго субъекта и сумму, связанную с денежными средствами для перевода; в ответ на передачу сообщения с запросом транзакции прием сообщения с ответом транзакции и прием второго набора элементов данных, содержащего по меньшей мере одно из следующего: идентифицирующие данные, данные о местоположении и данные о типе субъекта, относящиеся ко второму субъекту; связывание второго набора элементов данных с первым набором элементов данных; и обработку финансовой транзакции с использованием информации, содержащейся в первом наборе элементов данных и втором наборе элементов данных.

Дополнительные признаки предусматривают, что первый субъект управляет устройством мобильной связи, и что способ включает прием с устройства мобильной связи сообщения о платеже, относящегося к переводу денежных средств, при этом сообщение о платеже содержит идентификатор первого субъекта, идентификатор второго субъекта и сумму, связанную с денежными средствами для перевода.

Еще один дополнительный признак предусматривает, что способ включает в ответ на передачу сообщения с запросом транзакции создание записи транзакции в базе данных и сохранение по меньшей мере первого набора элементов данных в базе данных в связи с записью транзакции.

Еще одни дополнительные признаки предусматривают, что сообщение с запросом транзакции представляет собой сообщение 0200 в формате передачи сообщений согласно стандарту ISO 8583, и что сообщение с ответом транзакции представляет собой сообщение 0210 в формате передачи сообщений согласно стандарту ISO 8583.

Дополнительные признаки предусматривают, что сообщение с ответом транзакции и второй набор элементов данных принимают вместе, и что второй набор элементов данных включают в сообщение с ответом транзакции.

Еще одни дополнительные признаки предусматривают, что сообщение с ответом транзакции принимают с серверного компьютера эквайера по сети обработки платежей; и что сообщение с запросом транзакции передают на серверный компьютер эквайера по сети обработки платежей.

Еще одни дополнительные признаки предусматривают, что сообщение с ответом транзакции содержит идентификатор второго субъекта, и что связывание второго набора элементов данных с первым набором элементов данных включает: извлечение идентификатора второго субъекта из сообщения с ответом транзакции; отправку запроса в базу данных с использованием идентификатора второго субъекта для идентификации записи транзакции, имеющей первый набор элементов данных, связанный с ним; и связывание второго набора элементов данных с первым набором элементов данных.

Дополнительный признак предусматривает, что прием второго набора элементов данных включает прием файла данных о взаимообмене, содержащего второй набор элементов данных, из сети обработки платежей. Альтернативно прием второго набора элементов данных может включать отправку запроса в поддерживаемую сетью обработки платежей базу данных, в которой второй набор элементов данных хранят в связи с идентификатором второго субъекта.

Дополнительные признаки предусматривают, что обработка финансовой транзакции с использованием информации, содержащейся в первом наборе элементов данных и втором наборе элементов данных, включает одно или более из следующего: расчет взаимообмена в отношении перевода денежных средств; расчет данных по бизнес-аналитике в отношении перевода денежных средств; обновление записи данных по бизнес-аналитике, связанной с первым субъектом, при этом обновление записи включает сохранение идентификатора второго субъекта, второго набора элементов данных и суммы в отношении перевода денежных средств в записи в связи с идентификатором первого субъекта; и, если данные о местоположении, содержащиеся во втором наборе элементов данных, представляют собой физическое местоположение второго субъекта, отправку запроса на данные о местоположении, содержащиеся во втором наборе элементов данных, в отношении разрешенных местоположений для транзакции; и, если данные о местоположении находятся в пределах разрешенного местоположения для транзакции, разрешение прохождения перевода денежных средств.

Согласно второму аспекту настоящего изобретения предложен способ обработки финансовой транзакции, выполняемый в сети обработки платежей, включающий: прием сообщения с запросом транзакции с серверного компьютера эмитента, связанного с первым субъектом, при этом сообщение с запросом транзакции относится к push-транзакции, в которой денежные средства от первого субъекта переводят второму субъекту, при этом сообщение с запросом транзакции содержит первый набор элементов данных, содержащий: идентификатор первого субъекта, идентификатор второго субъекта и сумму, связанную с денежными средствами для перевода; идентификацию второго набора элементов данных, связанного с переводом денежных средств, при этом второй набор элементов данных содержит по меньшей мере одно из следующего: идентифицирующие данные, данные о местоположении и данные о типе субъекта, относящиеся ко второму субъекту; и обработку финансовой транзакции с использованием информации, содержащейся в первом наборе элементов данных и втором наборе элементов данных.

Дополнительный признак предусматривает, что способ включает: отправку сообщения с запросом транзакции на серверный компьютер эквайера, связанный со вторым субъектом; прием с серверного компьютера эквайера сообщения с ответом транзакции; и отправку сообщения с ответом транзакции на серверный компьютер эмитента.

Еще одни дополнительные признаки предусматривают, что сообщение с ответом транзакции содержит второй набор элементов данных, и что идентификация второго набора элементов данных включает извлечение второго набора элементов данных из сообщения с ответом транзакции.

Еще одни дополнительные признаки предусматривают, что сеть обработки платежей поддерживает базу данных, в которой хранят второй набор элементов данных, и что идентификация второго набора элементов данных включает получение второго набора элементов данных из базы данных.

Еще одни дополнительные признаки предусматривают, что способ включает сохранение сообщения с запросом транзакции или его производного в базе данных в связи с идентификатором второго субъекта.

Дополнительный признак предусматривает, что обработка финансовой транзакции с использованием информации, содержащейся в первом наборе элементов данных и втором наборе элементов данных, включает расчет взаимообмена в отношении перевода денежных средств.

Еще один признак предусматривает, что способ включает: передачу файла данных о взаимообмене, содержащего взаимообмен, рассчитанный с использованием первого набора элементов данных и второго набора элементов данных в отношении перевода денежных средств, и необязательно второй набор элементов данных, на серверный компьютер эмитента.

Еще один дополнительный признак предусматривает, что обработка финансовой транзакции с использованием информации, содержащейся в первом наборе элементов данных и втором наборе элементов данных, включает расчет данных по бизнес-аналитике в отношении перевода денежных средств.

Еще одни дополнительные признаки предусматривают, что данные о местоположении, содержащиеся во втором наборе элементов данных, представляют собой физическое местоположение второго субъекта, и что обработка финансовой транзакции с использованием информации, содержащейся в первом наборе элементов данных и втором наборе элементов данных элементов данных, включает: отправку запроса на данные о местоположении, содержащиеся во втором наборе элементов данных, в отношении разрешенных местоположений для транзакции; и, если данные о местоположении находятся в пределах разрешенного местоположения для транзакции, разрешение прохождения перевода денежных средств.

Дополнительные признаки предусматривают, что обработка финансовой транзакции с использованием информации, содержащейся в первом наборе элементов данных и втором наборе элементов данных, включает обновление записи данных по бизнес-аналитике, связанной с первым субъектом, и что обновление записи включает сохранение идентификатора второго субъекта, второго набора элементов данных и суммы в отношении перевода денежных средств в записи в связи с идентификатором первого субъекта.

Согласно третьему аспекту настоящего изобретения предложена система для обработки финансовой транзакции, содержащая серверный компьютер эмитента, связанный с первым субъектом, содержащий: компонент передачи сообщения с запросом транзакции для передачи сообщения с запросом транзакции на серверный компьютер эквайера, связанный со вторым субъектом, при этом сообщение с запросом транзакции относится к push-транзакции, в которой денежные средства от первого субъекта переводят второму субъекту, при этом сообщение с запросом транзакции содержит первый набор элементов данных, содержащий: идентификатор первого субъекта, идентификатор второго субъекта и сумму, связанную с денежными средствами для перевода; принимающий компонент для приема в ответ на передачу сообщения с запросом транзакции сообщения с ответом транзакции и для приема второго набора элементов данных, содержащего по меньшей мере одно из следующего: идентифицирующие данные, данные о местоположении и данные о типе субъекта, относящиеся ко второму субъекту; связывающий компонент для связывания второго набора элементов данных с первым набором элементов данных; и обрабатывающий компонент для обработки финансовой транзакции с использованием информации, содержащейся в первом наборе элементов данных и втором наборе элементов данных.

Дополнительные признаки предусматривают, что первый субъект управляет устройством мобильной связи, и что серверный компьютер эмитента содержит компонент приема сообщения о платеже для приема с устройства мобильной связи сообщения о платеже, относящегося к переводу денежных средств, при этом сообщение о платеже содержит идентификатор первого субъекта, идентификатор второго субъекта и сумму, связанную с денежными средствами для перевода.

Еще один признак предусматривает, что серверный компьютер эмитента содержит компонент осуществления доступа к базе данных для создания в ответ на передачу сообщения с запросом транзакции записи транзакции в базе данных и сохранения первого набора элементов данных в базе данных в связи с записью транзакции.

Еще одни дополнительные признаки предусматривают, что сообщение с запросом транзакции представляет собой сообщение 0200 в формате передачи сообщений согласно стандарту ISO 8583, и что сообщение с ответом транзакции представляет собой сообщение 0210 в формате передачи сообщений согласно стандарту ISO 8583.

Дополнительные признаки предусматривают, что сообщение с ответом транзакции и второй набор элементов данных принимают вместе, и что второй набор элементов данных включают в сообщение с ответом транзакции.

Еще одни дополнительные признаки предусматривают, что принимающий компонент принимает сообщение с ответом транзакции из сети обработки платежей; и что компонент передачи сообщения с запросом транзакции передает сообщение с запросом транзакции на серверный компьютер эквайера по сети обработки платежей.

Еще одни дополнительные признаки предусматривают, что сообщение с ответом транзакции содержит идентификатор второго субъекта, и что связывающий компонент содержит: извлекающий компонент для извлечения идентификатора второго субъекта из сообщения с ответом транзакции; и компонент отправки запроса для отправки запроса в базу данных с использованием идентификатора второго субъекта для идентификации записи транзакции, имеющей первый набор элементов данных, связанный с ним.

Дополнительный признак предусматривает, что принимающий компонент содержит компонент приема файла данных о взаимообмене для приема файла данных о взаимообмене, содержащего второй набор элементов данных, из сети обработки платежей. Альтернативно предусматривается, что принимающий компонент содержит компонент отправки запроса в базу данных для отправки запроса в поддерживаемую сетью обработки платежей базу данных, в которой второй набор элементов данных хранят в связи с идентификатором второго субъекта.

Согласно четвертому аспекту настоящего изобретения предложена система для обработки финансовой транзакции, содержащая сеть обработки платежей, содержащую: компонент приема сообщения с запросом транзакции для приема сообщения с запросом транзакции с серверного компьютера эмитента, связанного с первым субъектом, при этом сообщение с запросом транзакции относится к push-транзакции, в которой денежные средства от первого субъекта переводят второму субъекту, при этом сообщение с запросом транзакции содержит первый набор элементов данных, содержащий: идентификатор первого субъекта, идентификатор второго субъекта и сумму, связанную с денежными средствами для перевода; идентифицирующий компонент для идентификации второго набора элементов данных, связанного с переводом денежных средств, при этом второй набор элементов данных содержит по меньшей мере одно из следующего: идентифицирующие данные, данные о местоположении и данные о типе субъекта, относящиеся ко второму субъекту; и обрабатывающий компонент для обработки финансовой транзакции с использованием информации, содержащейся в первом наборе элементов данных и втором наборе элементов данных.

Дополнительные признаки предусматривают, что сообщение с ответом транзакции содержит второй набор элементов данных, и что идентифицирующий компонент извлекает второй набор элементов данных, содержащийся в сообщении с ответом транзакции.

Еще одни дополнительные признаки предусматривают, что сеть обработки платежей обеспечивает базу данных, в которой второй набор элементов данных связан с идентификатором второго субъекта, и что идентифицирующий компонент отправляет запрос в базу данных с использованием идентификатора второго субъекта и получает второй набор элементов данных, связанный с ним.

Еще одни дополнительные признаки предусматривают, что сеть обработки платежей содержит компонент хранения для сохранения сообщения с запросом транзакции или его производного в базе данных в связи с идентификатором второго субъекта.

Согласно пятому аспекту настоящего изобретения предложен компьютерный программный продукт для обработки финансовой транзакции, при этом компьютерный программный продукт содержит невременный машиночитаемый носитель, на котором хранится машиночитаемый программный код, при этом машиночитаемый программный код исполняется устройством обработки сети обработки платежей для выполнения этапов: передачи сообщения с запросом транзакции на серверный компьютер эквайера, связанный со вторым субъектом, при этом сообщение с запросом транзакции относится к push-транзакции, в которой денежные средства от первого субъекта переводят второму субъекту, при этом сообщение с запросом транзакции содержит первый набор элементов данных, содержащий идентификатор первого субъекта, идентификатор второго субъекта и сумму, связанную с денежными средствами для перевода; в ответ на передачу сообщения с запросом транзакции, приема сообщения с ответом транзакции и приема второго набора элементов данных, содержащего по меньшей мере одно из следующего: идентифицирующие данные, данные о местоположении и данные о типе субъекта, относящиеся ко второму субъекту; связывания второго набора элементов данных с первым набором элементов данных; и обработки финансовой транзакции с использованием информации, содержащейся в первом наборе элементов данных и втором наборе элементов данных.

Настоящее изобретение относится к компьютерному программному продукту для обработки финансовой транзакции, при этом компьютерный программный продукт содержит невременный машиночитаемый носитель, на котором хранится машиночитаемый программный код, при этом машиночитаемый программный код исполняется устройством обработки сети обработки платежей для выполнения этапов: приема сообщения с запросом транзакции с серверного компьютера эмитента, связанного с первым субъектом, при этом сообщение с запросом транзакции относится к push-транзакции, в которой денежные средства от первого субъекта передаются второму субъекту, при этом сообщение с запросом транзакции содержит первый набор элементов данных, содержащий идентификатор первого субъекта, идентификатор второго субъекта и сумму, связанную с денежными средствами для перевода; идентификации второго набора элементов данных, связанного с переводом денежных средств, при этом второй набор элементов данных содержит по меньшей мере одно из следующего: идентифицирующие данные, данные о местоположении и данные о типе субъекта, относящиеся ко второму субъекту; и обработки финансовой транзакции с использованием информации, содержащейся в первом наборе элементов данных и втором наборе элементов данных.

Дополнительные признаки предусматривают, что машиночитаемый носитель представляет собой невременный машиночитаемый носитель, и что машиночитаемый программный код подлежит исполнению устройством обработки.

Аспекты настоящего изобретения будет далее описаны исключительно в качестве примера со ссылкой на сопроводительные графические материалы.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

На графических материалах:

на фиг. 1 показана структурная схема, которая иллюстрирует приведенную в качестве примера систему для обработки финансовой транзакции;

на фиг. 2 показана блок-схема, которая иллюстрирует компоненты приведенной в качестве примера системы для обработки финансовой транзакции;

на фиг. 3 показана блок-схема типа «плавательные дорожки» (swim-lane), которая иллюстрирует способ обработки финансовой транзакции согласно варианту осуществления, описанному со ссылкой на фиг. 2;

на фиг. 4 показана блок-схема, которая иллюстрирует компоненты другого варианта осуществления приведенной в качестве примера системы для обработки финансовой транзакции;

на фиг. 5 показана блок-схема типа «плавательные дорожки», которая иллюстрирует способ обработки финансовой транзакции согласно варианту осуществления, описанному со ссылкой на фиг. 4;

на фиг. 6 проиллюстрирован пример структурной схемы вычислительного устройства, в котором могут быть реализованы различные аспекты настоящего изобретения; и

на фиг. 7 представлена структурная блок-схема устройства связи, которое может быть использовано в вариантах осуществления настоящего изобретения.

ПОДБРОБНОЕ ОПИСАНИЕ

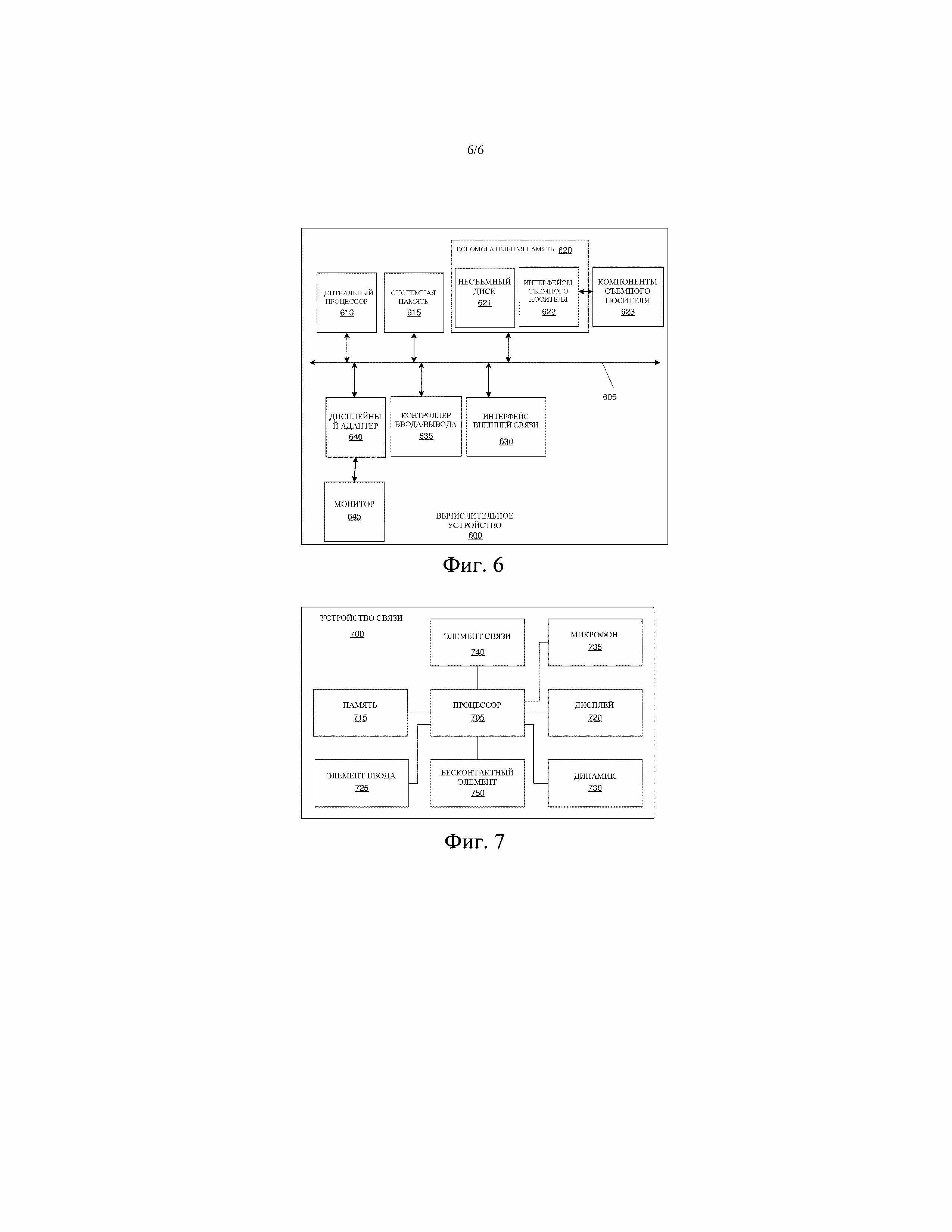

На фиг. 1 показана структурная схема, которая иллюстрирует приведенную в качестве примера систему (100) для обработки финансовой транзакции. Система (100) содержит первый серверный компьютер (110), связанный с первым субъектом (112), и второй серверный компьютер (120), связанный со вторым субъектом (122).Первый и второй субъекты (112, 122) могут также иметь устройство (114) первого субъекта и устройство (124) второго субъекта, соответственно связанные с ними. Система (100) может также содержать сеть (130) обработки платежей, через которую первый серверный компьютер (110) может передавать и принимать сообщения транзакции финансовой системы на второй серверный компьютер (120) и от него.

«Первый» и «второй» - это стандартные способы отнесения к отдельным, но возможно связанным субъектам, устройствам, компьютерам и т. д., и они не должны восприниматься как ограничивающие приведенную в качестве примера систему (100) только до двух таких субъектов, устройств, компьютеров и т. п. Следует понимать, что система (100) может быть расширена до включения трех, четырех, пяти субъектов, устройств, компьютеров и т. д. Некоторые варианты осуществления предполагают, что соответственные «первое» и «второе» устройство и серверные компьютеры обладают теми же функциональными возможностями, что и их соответствующие аналоги.

Сеть (130) обработки платежей может содержать подсистемы, сети, серверные компьютеры и операции обработки данных, применяемые для поддержки и доставки услуг авторизации, услуг стоп-листов и услуг клиринга и расчетов. Сеть (130) обработки платежей может представлять собой любую подходящую сеть, выполненную с возможностью передачи и принятия сообщений транзакции финансовой системы (например, сообщений ISO 8583), и обработки оригинальных транзакций кредитных и дебетовых карт. Примером системы обработки платежей может служить VisaNet™. Системы обработки платежей, такие как VisaNet™, могут обрабатывать транзакции кредитных карт, транзакции дебетовых карт и другие типы коммерческих транзакций.

Первый и второй серверные компьютеры (110, 120) соответственно могут представлять собой любые подходящие серверные компьютеры, кластеры серверных компьютеров, распределенные серверные компьютеры, облачные серверные компьютеры и т. п.Каждый из серверных компьютеров (110, 120) может содержать процессор и невременный машиночитаемый носитель, содержащий код, исполняемый процессором для выполнения функций, таких как генерирование сообщений, электронные прием и передача сообщений или данных, синтаксический анализ сообщений или данных и т. п. Серверные компьютеры (110, 120) могут быть выполнены с возможностью передачи и принятия сообщений транзакции финансовой системы (таких как сообщения ISO 8583), дебетования и кредитования финансовых счетов, передачи сообщений на первое и второе устройства (114, 124) и соответственно принятия сообщений от них и т. п. Первый серверный компьютер (110) может поддерживаться или обслуживаться финансовой организацией (116), управляющей финансовым счетом (118) первого субъекта. Подобным образом второй серверный компьютер может поддерживаться или обслуживаться другой финансовой организацией (126), управляющей финансовым счетом (128) второго субъекта (112). Каждый серверный компьютер может обладать функциональными возможностями как первого, так и второго серверов, в зависимости от их роли в транзакции.

Первый субъект (112) может иметь идентификатор первого субъекта, связанный с ним. Идентификатор первого субъекта может быть получен из адреса связи (например, MSISDN) устройства (114) первого субъекта или альтернативно - из номера счета, идентифицирующего финансовый счет (118) первого субъекта, или может содержать их части. Идентификатор первого субъекта может содержать банковский идентификационный номер (BIN), используемый сетью (130) обработки платежей при идентификации финансовой организации (например, 116), связанной с первым субъектом (112). Идентификатор первого субъекта может дополнительно быть использован другим субъектом для инициирования перевода денежных средств на финансовый счет (118) первого субъекта (112).

Устройство (114) первого субъекта может представлять собой любое подходящее устройство мобильной связи, выполненное с возможностью осуществления связи по сети (150) связи. Примеры устройств мобильной связи включают: мобильный телефон, такой как традиционный мобильный телефон или смартфон; планшетный компьютер; носимое вычислительное устройство, такое как умные часы или умные очки; персональный цифровой помощник; переносной компьютер и т. п. Устройство (114) первого субъекта может содержать мобильное приложение, постоянно хранимое в нем и установленное в нем, которое может обеспечить устройству (114) первого субъекта возможность передачи сообщений данных на первый серверный компьютер (110) и принятия сообщений данных из него. В других вариантах осуществления устройство (114) первого субъекта может обмениваться сообщениями данных с первым серверным компьютером (110) с использованием сеансов обмена неструктурированными дополнительными служебными данными (USSD) или сообщений службы коротких сообщений (SMS) по сети (150) связи.

Второй субъект подобным образом имеет идентификатор второго субъекта, связанный с ним. Идентификатор второго субъекта может быть номером основного счета (PAN) второго субъекта. В некоторых вариантах осуществления идентификатор второго субъекта может быть получен из адреса связи (например, MSISDN) устройства (124) второго субъекта или может содержать его части. В других вариантах осуществления идентификатор второго субъекта содержит идентификатор номера счета финансового счета (128), связанного со вторым субъектом (122). Идентификатор второго субъекта может содержать банковский идентификационный номер (BIN), используемый сетью (130) обработки платежей при идентификации подходящей финансовой организации (например, 126), которой необходимо передать сообщение с запросом транзакции.

Устройство (124) второго субъекта может представлять собой любое подходящее устройство мобильной связи, выполненное с возможностью осуществления связи по сети (150) связи, такое как мобильный телефон, являющийся либо традиционным мобильным телефоном, либо смартфоном; планшетный компьютер; носимое вычислительное устройство, такое как умные часы или умные очки; персональный цифровой помощник; переносной компьютер и т. д. Устройство (124) второго субъекта может также содержать подходящее мобильное программное приложение, постоянно хранимое в нем и установленное в нем, которое может обеспечить устройству (124) второго субъекта возможность передачи сообщений данных на второй серверный компьютер (120) и принятия данных от него. В других вариантах осуществления устройство (124) второго субъекта может обмениваться сообщениями данных со вторым серверным компьютером (120) с использованием сеансов USSD или сообщений SMS.В некоторых вариантах осуществления устройство (124) второго субъекта может представлять собой управляемое продавцом устройство мобильной связи, устройство в точке продажи, портал электронной торговли или т. п.

Благодаря предоставлению устройству (114) первого субъекта возможности обмена сообщениями данных с первым серверным компьютером (110) первый субъект (112) может иметь возможность использовать устройство (114) первого субъекта для проведения транзакции по отношению к финансовому счету (118) первого субъекта, управляемому первым серверным компьютером (110).Например, первый субъект может иметь возможность использовать устройство (114) первого субъекта для инициирования транзакций на финансовый счет (128) второго субъекта, отправки запросов баланса, запроса одноразовых или разовых платежных удостоверяющих данных и т. п.

В некоторых вариантах осуществления, в ответ на принятие запроса на инициацию перевода денежных средств на финансовый счет (128) второго субъекта, первый серверный компьютер (110) передает сообщение с запросом транзакции, содержащее идентификатор второго субъекта, в сеть (130) обработки платежей и списывает со счета (118) первого субъекта сумму, связанную с переводом денежных средств.

Сообщение с запросом транзакции может представлять собой любое подходящее сообщение, передаваемое с первого серверного компьютера (110) на второй серверный компьютер (120) через сеть (130) обработки платежей. Сообщение с запросом транзакции может иметь формат передачи сообщений согласно стандарту ISO 8583 или любой другой подходящий формат передачи сообщений транзакции финансовой системы. Подходящие сообщения могут иметь формат 0200 сообщения. В некоторых вариантах осуществления сообщение с запросом транзакции может содержать индикатор типа транзакции, идентификатор транзакции, сумму, связанную с переводом денежных средств от первого субъекта второму субъекту, информацию, идентифицирующую первый субъект, такую как идентификатор первого субъекта, и идентификатор второго субъекта, связанный со вторым субъектом (122).

В некоторых вариантах осуществления сообщение с запросом транзакции может представлять собой сообщение типа оригинальной кредитной транзакции (OCT). OCT обычно представляет собой кредитную транзакцию клиринга и расчетов, предназначенную для использования в коммерческих приложениях, таких как коммерческий перевод денег или возвраты денег от коммерческого предприятия потребителю.OCT может дополнительно использоваться в push-транзакциях между первым субъектом и вторым субъектом, в которых первый субъект инициирует и управляет переводом денежных средств второму субъекту.В некоторых случаях OCT содержит только идентификатор (например, номер счета) получателя и никакой информации об отправителе. Специальный индикатор идентифицирует OCT для получателя сообщения. Сообщения OCT могут также содержать индикатор электронной торговли (ECI) для указания OCT-сообщений в Интернете (при необходимости).

Сообщение с запросом транзакции может быть направлено из сети (130) обработки платежей на второй серверный компьютер (120). Второй серверный компьютер (120) зачисляет на финансовый счет (128) второго субъекта сумму, связанную с переводом денежных средств, и передает сообщение с ответом транзакции либо подтверждая, либо отклоняя транзакцию, на первый серверный компьютер (110) по сети (130) обработки платежей.

Сообщение с ответом транзакции может представлять собой любое подходящее сообщение, передаваемое со второго серверного компьютера (120) на первый серверный компьютер (110) через сеть (130) обработки платежей в ответ на сообщение с запросом транзакции. Сообщение с ответом транзакции может иметь формат передачи сообщений согласно стандарту ISO 8583 или любой другой подходящий формат передачи сообщений транзакции финансовой системы. Сообщение с ответом транзакции может представлять собой сообщение 0210 и может содержать указание о том, что перевод денежных средств был одобрен или не был одобрен. Сообщение с ответом транзакции может содержать идентификатор транзакции, информацию, идентифицирующую первый субъект, такую как идентификатор первого субъекта, и идентификатор второго субъекта.

Для завершения транзакции потребуется провести взаимообмен, расчет и клиринг. Это может быть сделано в конце дня или в любой другой подходящий период времени для перевода соответствующих денежных средств со счета (118) первого субъекта на счет (128) второго субъекта.

Процесс клиринга может представлять собой процесс обмена детальной финансовой информацией между эквайером и эмитентом для облегчения проводок по счету потребителя и сверки положения расчетов потребителя. Процесс расчетов может представлять собой процесс перевода денежных средств между эквайером и эмитентом. В некоторых вариантах осуществления клиринг и расчеты могут осуществляться одновременно.

В некоторых вариантах осуществления файлы данных о клиринге создают во время процесса клиринга, и файлы данных о расчетах создают во время процесса расчетов. Эти файлы данных о клиринге и расчетах могут содержать данные о взаимообмене. Данные о взаимообмене могут содержать данные, описывающие взаимообменные сборы, сборы за перевод, доход от взаимообмена, расход от взаимообмена, чистый взаимообмен или любую другую информацию, относящуюся к взаимообменным сборам или деталям маршрутизации транзакций. Файлы о клиринге и/или расчетах, содержащие данные о взаимообмене, могут быть переданы на первый серверный компьютер (110) в виде файла данных о взаимообмене сетью (130) обработки платежей или другим субъектом. Альтернативно данные о взаимообмене могут быть переданы на первый серверный компьютер (110) сетью (130) обработки платежей отдельно от процессов расчетов и клиринга. Например, сеть (130) обработки платежей может передавать файл данных о взаимообмене на первый серверный компьютер (110) на периодической основе (например, ежедневно). В альтернативном варианте осуществления файлы о клиринге и/или расчетах и/или данные о взаимообмене могут быть сгенерированы в первом серверном компьютере (110).

Однако для расчета взаимообмена и, таким образом, выполнения расчетов и клиринга, потребуется определенная информация о втором субъекте (112) либо на платежном операторе (130), либо на первом серверном компьютере (130). Это также верно, если требуется рассчитать риск потерь от мошенничества или другие данные по бизнес-аналитике.

В одном варианте осуществления описанных систем и способов информация о втором субъекте (122) и необязательно информация о финансовой организации второго субъекта (126) может быть передана со второго серверного компьютера (120) в сеть (130) обработки платежей и/или первый серверный компьютер (110) в сообщении с ответом транзакции. Это предоставит сети (130) обработки платежей или первому серверному компьютеру (110), в зависимости от обстоятельств, возможность использования информации о втором субъекте (122), а также информации о первом субъекте (112) для расчета взаимообмена и/или выполнения обработки риска потерь от мошенничества и данных по бизнес-аналитике.

В альтернативном варианте осуществления сеть обработки платежей может поддерживать базу данных, в которой может быть сохранена информация о втором субъекте и необязательно информация о первом субъекте. В таком варианте осуществления сеть обработки платежей может передавать информацию о втором субъекте на первый серверный компьютер, так что первый серверный компьютер может рассчитать взаимообмен. Альтернативно сеть обработки платежей может использовать информацию о втором субъекте и информацию о первом субъекте для расчета при этом взаимообмена. Файл данных о взаимообмене может периодически передаваться из сети обработки платежей на первый серверный компьютер. В другом альтернативном варианте первый серверный компьютер может извлекать второй набор элементов данных из базы данных, таким образом первый серверный компьютер может рассчитывать взаимообмен.

В дальнейшем первый субъект может представлять собой потребителя, управляющего устройством первого субъекта, являющимся устройством мобильной связи, таким как мобильный телефон. Первый серверный компьютер может представлять собой платежного оператора или часть платежного оператора, поддерживаемого или обслуживаемого финансовой организацией-эмитентом, управляющей финансовым счетом потребителя, и соответственно будет называться с этого места «серверным компьютером эмитента».

Второй субъект может представлять собой продавца, управляющего устройством второго субъекта, являющимся, например, устройством в точке продажи (POS-устройством). Второй серверный компьютер может представлять собой платежного оператора или часть платежного оператора, поддерживаемого или обслуживаемого финансовой организацией-эквайером, управляющей финансовым счетом продавца. В некоторых вариантах осуществления POS-устройство представляет собой устройство мобильной связи продавца. Соответственно, финансовая организация-эквайер может предоставить инфраструктуру, обеспечивающую продавцу возможность проведения финансовых транзакций по отношению к финансовому счету продавца с использованием устройства мобильной связи продавца. Второй серверный компьютер с этого момента будет называться «серверным компьютером эквайера», поскольку он облегчает получение денежных средств с серверного компьютера эмитента от имени второго субъекта.

Однако следует иметь в виду, что термины «серверный компьютер эмитента» и «серверный компьютер эквайера» не ограничивают применение систем и способов, описанных в данном документе, сценарием потребитель - продавец. Полагают, что push-платежи потребитель - потребитель (или человек - человек) могут быть возможны между первым субъектом и вторым субъектом через серверный компьютер эмитента и серверный компьютер эквайера соответственно.

Кроме того, следует понимать, что в приведенном в качестве примера противоположном сценарии взаимообмена первый субъект может представлять собой банкомат (ATM), агента мобильных денег, облегчающего перевод безналичных средств в наличные, или т. п., тогда как второй субъект может представлять собой потребителя. Также предусматривается, что первый субъект может представлять собой потребителя, и второй субъект может представлять собой другого потребителя (т. е. получателя платежа клиент - клиент), продавца, осуществляющего электронную торговлю, удаленное лицо, выставляющее счет (например, поставщика услуг или поставщика коммунальных услуг) и т. п.

Информация о втором субъекте (122) может содержать идентифицирующие данные, данные о местоположении и данные о типе субъекта, относящиеся ко второму субъекту. Например, информация о втором субъекте (122), являющемся продавцом, может содержать: код категории продавца (MCC) второго субъекта и/или другую информацию, относящуюся к типу продавца или лицу, которым является второй субъект, наименование второго субъекта (например, Easy Traders Inc.), наименование города, в котором находится второй субъект, код страны, в которой находится второй субъект, и т. п. Некоторые варианты осуществления предусматривают использование более подробных данных о местоположении, например, физический адрес, координаты системы глобального позиционирования (GPS) или т. п.

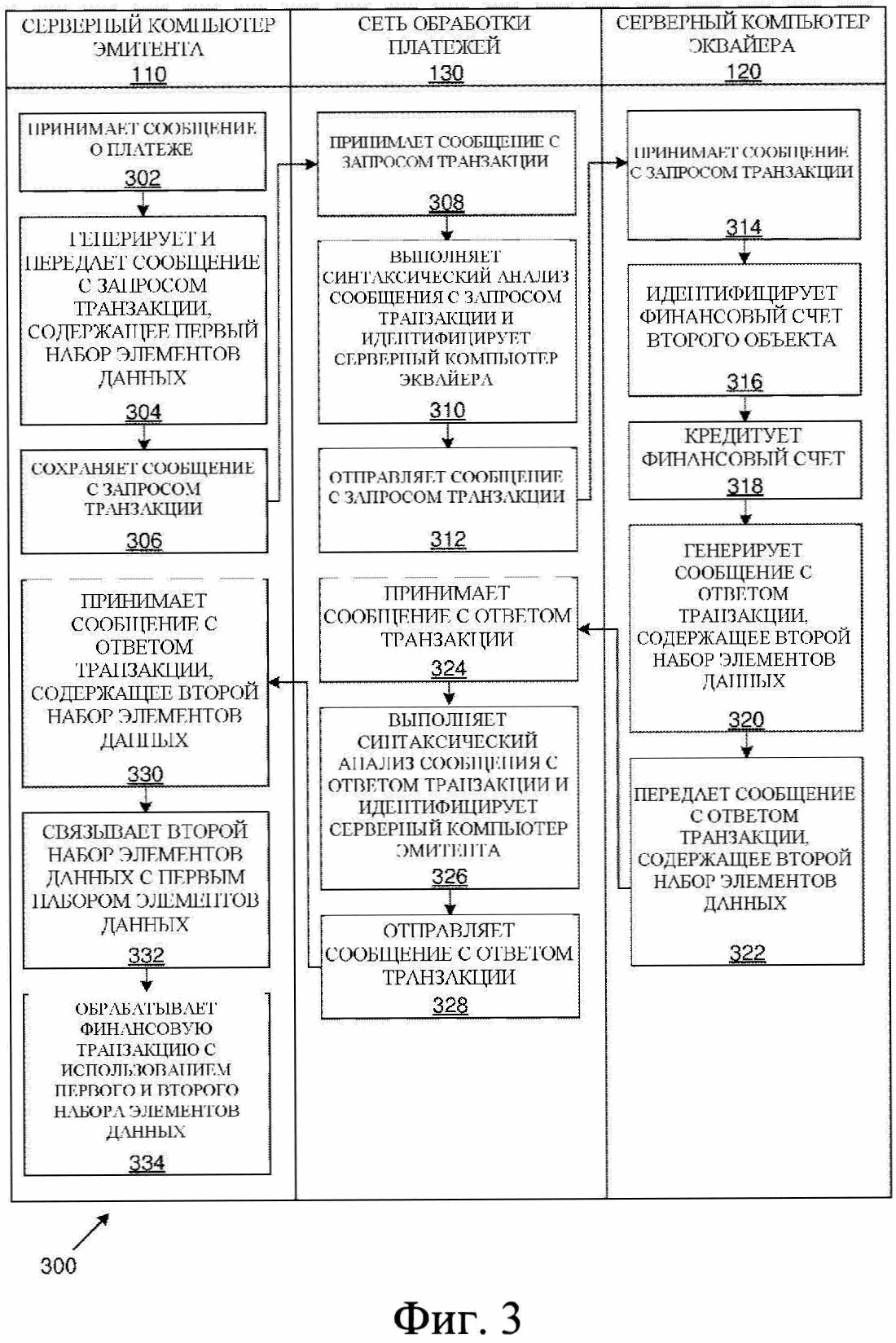

На фиг. 2 представлена структурная схема, которая иллюстрирует компоненты приведенной в качестве примера системы (200), такой как представлена на фиг. 1.Система (200) содержит серверный компьютер (110) эмитента, серверный компьютер (120) эквайера и сеть (130) обработки платежей.

Серверный компьютер (110) эмитента может содержать компонент (202) приема сообщения о платеже для приема с устройства первого субъекта сообщения о платеже, относящегося к push-переводу денежных средств от первого субъекта второму субъекту. Сообщение о платеже может содержать идентификатор первого субъекта, идентификатор второго субъекта и сумму, связанную с денежными средствами для перевода.

Компонент (204) дебетования может быть предусмотрен на серверном компьютере (110) эмитента для дебетования финансового счета, связанного с первым субъектом, в ответ на прием сообщения о платеже. В некоторых вариантах осуществления компонент (204) дебетования может временно дебетовать финансовый счет до окончания расчета риска потерь от мошенничества.

Серверный компьютер (110) эмитента может также содержать компонент (206) передачи сообщения с запросом транзакции, который генерирует и передает сообщение с запросом транзакции в сеть (130) обработки платежей.

Сообщение с запросом транзакции может содержать первый набор элементов данных, содержащий: индикатор типа транзакции, указывающий, например, на то, что транзакция представляет собой очную платежную транзакцию для покупок товаров и услуг у продавца; сумму, связанную с переводом денежных средств (например, $250); идентификатор первого субъекта; и идентификатор второго субъекта. Сообщение с запросом транзакции может быть надлежащим образом отформатировано и передано в виде безопасного сообщения транзакции финансовой системы. В некоторых вариантах осуществления транзакция может быть направлена в виде SMS OC или Base 1 OC. Сообщение с запросом транзакции может быть отформатировано как сообщение финансовой транзакции типа ISO 8583 (например, 0200).

В некоторых вариантах осуществления предусматривается, что серверный компьютер (110) эмитента содержит компонент (208) осуществления доступа к базе данных для осуществления доступа к базе (201) данных с созданием записи транзакции в базе (201) данных и сохранением сообщения с запросом транзакции или некоторого его производного или его записи (которая по меньшей мере содержит первый набор элементов данных) в связи с записью транзакции.

Серверный компьютер (110) эмитента может содержать принимающий компонент (209).В этом варианте осуществления принимающий компонент (209) содержит компонент (210) приема сообщения с ответом транзакции для приема сообщения с ответом транзакции, содержащего идентификатор второго субъекта и второй набор элементов данных, из сети (130) обработки платежей. Второй набор элементов данных может содержать одно или более из группы, включающей: идентифицирующие данные, данные о местоположении и данные о типе субъекта, относящиеся ко второму субъекту; данные о транзакции и т. п.

В других вариантах осуществления принимающий компонент содержит компонент отправки запроса в базу данных для отправки запроса в поддерживаемую сетью обработки платежей базу данных, в которой второй набор элементов данных хранят в связи с идентификатором второго субъекта.

Серверный компьютер (110) эмитента может содержать связывающий компонент (212) для связывания второго набора элементов данных, принятого в сообщении с ответом транзакции, с первым набором элементов данных, сохраненным в базе данных (201).Связывающий компонент (212) может, например, содержать извлекающий компонент (212A) для извлечения идентификатора второго субъекта, включенного в сообщение с ответом транзакции, и компонент (212B) отправки запроса для отправки запроса в базу (201) данных с использованием извлеченного идентификатора второго субъекта, чтобы идентифицировать запись транзакции и, в свою очередь, первый набор элементов данных, сохраненный в связи с ним. Следует понимать, что первый набор элементов данных может быть извлечен из базы данных с помощью любого из ряда альтернативных способов.

Серверный компьютер (110) эмитента может дополнительно содержать обрабатывающий компонент (214) для обработки финансовой транзакции с использованием информации, содержащейся в первом наборе элементов данных и втором наборе элементов данных. Обработка финансовой транзакции может включать расчет взаимообмена в отношении перевода денежных средств от первого субъекта второму субъекту. Например, взаимообменные сборы могут изменяться в зависимости от первого субъекта, типа транзакции, типа продавца, принимающего транзакцию, и/или других критериев.

Кроме того, обработка финансовой транзакции может также включать расчет данных по бизнес-аналитике в отношении перевода денежных средств; оценку риска потерь от мошенничества; обновление профиля первого субъекта; расчет аналитических данных или т. п. Например, серверный компьютер (110) эмитента может поддерживать базу данных лояльности для предоставления финансовой организации, связанной с серверным компьютером эмитента, возможности распространения купонов лояльности, скидок, вознаграждений и тому подобного для первого субъекта на основе его покупательских привычек (например, у каких продавцов он производит транзакцию, и т. д.).Для серверного компьютера (110) эмитента также может быть полезно знать, с какими субъектами первый субъект производит транзакции, например, для маркетинга, предложений на продажу и других аналитических целей.

В некоторых вариантах осуществления данные о местоположении, включенные во второй набор элементов данных, могут представлять собой физическое местоположение второго субъекта. Обрабатывающий компонент (214) может быть выполнен с возможностью просмотра данных о местоположении, включенных во второй набор элементов данных, относительно разрешенных местоположений для транзакции, связанных с первым субъектом, и, если данные о местоположении принадлежат разрешенному местоположению для транзакции, - предоставления возможности продолжения перевода денежных средств.

Информация, содержащаяся во втором наборе элементов данных, такая как тип продавца и местоположение продавца, с которым первый субъект производит транзакцию, может быть значимой для расчета риска потерь от мошенничества или оценки риска потерь от мошенничества. Например, серверный компьютер (110) эмитента может поддерживать профиль риска, в котором сохраняют привычки проведения транзакций первого субъекта, чтобы предоставить серверному компьютеру эмитента возможность выявления подозрительных транзакций или транзакций, нетипичных для первого субъекта, и соответствующего уведомления первого субъекта. В некоторых случаях, при выявлении мошеннической транзакции серверный компьютер эмитента может отменить транзакцию и соответствующим образом уведомить первый субъект, второй субъект и/или серверный компьютер эквайера.

Сеть (130) обработки платежей может содержать компонент (216) приема сообщения с запросом транзакции для приема сообщения с запросом транзакции с серверного компьютера (110) эмитента.

Сеть (130) обработки платежей может дополнительно содержать компонент (218) синтаксического анализа и идентификации для синтаксического анализа сообщения с запросом транзакции и идентификации серверного компьютера (120) эквайера, связанного со вторым субъектом, с использованием информации, содержащейся в идентификаторе второго субъекта, такой как BIN. Например, в некоторых вариантах осуществления идентификатор второго субъекта может содержать BIN и номер счета второго субъекта, в этом случае компонент (218) синтаксического анализа и идентификации может извлекать BIN из идентификатора второго субъекта и использовать его для направления сообщения с запросом транзакции в подходящую организацию (в данном случае являющуюся серверным компьютером эквайера).

Сеть (130) обработки платежей может также содержать компонент (220) отправки сообщения с запросом транзакции для отправки сообщения с запросом транзакции на серверный компьютер (120) эквайера. Сообщение с запросом транзакции может быть передано посредством безопасного сообщения транзакции финансовой системы.

Дополнительно сеть (130) обработки платежей может содержать компонент (222) приема сообщения с ответом транзакции для приема сообщения с ответом транзакции с серверного компьютера (120) эквайера.

Компонент (218) синтаксического анализа и идентификации может также выполнять синтаксический анализ принятого сообщения с ответом транзакции и идентифицировать серверный компьютер (110) эмитента, на который необходимо передать сообщение с ответом транзакции.

Компонент (224) отправки сообщения с ответом транзакции сети (130) обработки платежей может быть предусмотрен для отправки сообщения с ответом транзакции на серверный компьютер (110) эмитента. Сообщение с ответом транзакции может быть передано посредством безопасного сообщения транзакции финансовой системы.

Серверный компьютер (120) эквайера может содержать компонент (226) приема сообщения с запросом транзакции для приема сообщения с запросом транзакции из сети (130) обработки платежей.

Серверный компьютер (120) эквайера может также содержать идентифицирующий компонент (228), который с использованием идентификатора второго субъекта идентифицирует финансовый счет второго субъекта, связанный с переводом денежных средств. Например, идентификатор второго субъекта может содержать номер счета, представляющий финансовый счет второго субъекта, который серверный компьютер эквайера может использовать для идентификации соответствующего финансового счета.

Серверный компьютер (120) эквайера может дополнительно содержать компонент (230) кредитования для кредитования финансового счета (128), связанного со вторым субъектом.

Генерирующий компонент (232) серверного компьютера (120) эквайера может быть предусмотрен для генерирования сообщения с ответом транзакции, которое подтверждает или отклоняет транзакцию. При генерировании сообщения с ответом транзакции серверный компьютер (120) эквайера может включать второй набор элементов данных, содержащий по меньшей мере одно из следующего: идентифицирующие данные, данные о местоположении и данные о типе субъекта, относящиеся ко второму субъекту, в сообщение с ответом транзакции.

Сообщение с ответом транзакции может также содержать различные порции информации, такие как по меньшей мере одно из следующего: сумма одобренной транзакции, указание на то, что транзакция была одобрена или не одобрена, указание на то, что транзакция была частично одобрена, и идентификаторы первого и второго субъектов. Сообщение с ответом транзакции может быть представлено в формате передачи сообщений согласно стандарту ISO 8583 или в любом другом подходящем формате передачи сообщений транзакции финансовой системы. Сообщение с ответом транзакции может представлять собой сообщение 0210.

Серверный компьютер (120) эквайера может содержать компонент (234) передачи сообщения с ответом транзакции для передачи сообщения с ответом транзакции, содержащего второй набор элементов данных, в сеть (130) обработки платежей.

В некоторых вариантах осуществления сеть обработки платежей может идентифицировать первый набор элементов данных, связанный с сообщением с запросом транзакции, и обрабатывать финансовую транзакцию с использованием информации, содержащейся в первом наборе элементов данных и втором наборе элементов данных.

Таким образом, в вариантах осуществления предусмотрена сеть обработки платежей, содержащая идентифицирующий компонент для идентификации первого набора элементов данных, связанного с сообщением с запросом транзакции. Идентифицирующий компонент может, например, содержать компонент хранения для сохранения сообщения с ответом транзакции или его производного (включая первый набор элементов данных) в базе данных, поддерживаемой сетью обработки платежей, в связи с идентификатором второго субъекта. Идентифицирующий компонент может затем в ответ на прием сообщения с ответом транзакции отправлять запрос в базу данных, поддерживаемую сетью обработки платежей, с использованием идентификатора второго субъекта для идентификации первого набора элементов данных.

Сеть обработки платежей может дополнительно содержать обрабатывающий компонент для обработки финансовой транзакции с использованием информации, содержащейся в первом наборе элементов данных и втором наборе элементов данных. Обработка, выполняемая сетью обработки платежей, может включать расчет взаимообмена в отношении перевода денежных средств от первого субъекта второму субъекту. Обработка финансовой транзакции может также включать расчет данных по бизнес-аналитике в отношении перевода денежных средств, оценку риска потерь от мошенничества или т. п.

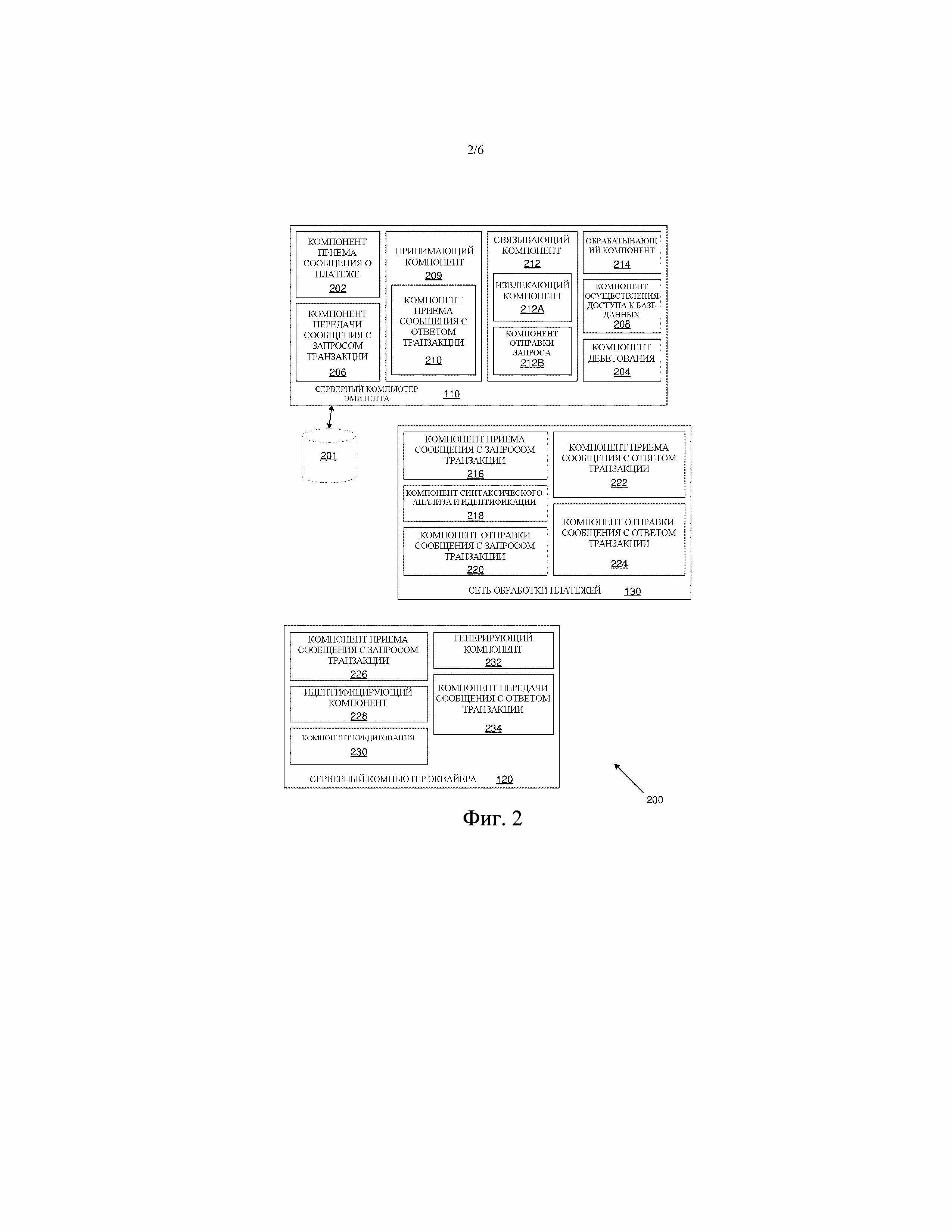

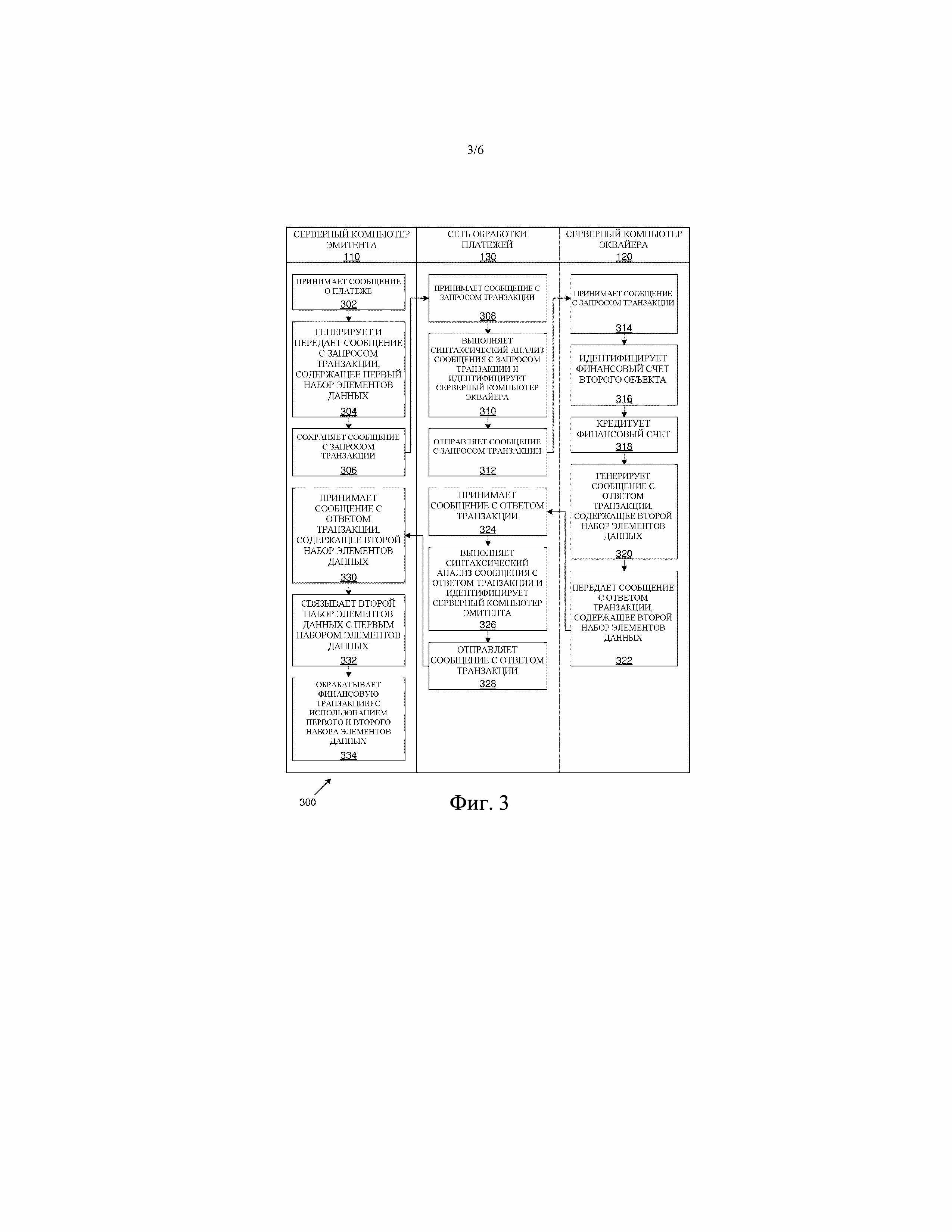

На фиг. 3 показана блок-схема типа «плавательные дорожки», которая иллюстрирует способ (300) обработки финансовой транзакции с использованием систем и компонентов, представленных на фиг. 1 и 2.

Сначала первый субъект, в этом варианте осуществления являющийся потребителем, может захотеть инициировать перевод денежных средств второму субъекту, являющемуся продавцом. Первый субъект может, например, присутствовать в физическом магазине второго субъекта, имея желание оплатить товары. Второй субъект может отображать свой идентификатор второго субъекта в контрольно-кассовом пункте для предоставления первому субъекту возможности инициирования push-перевода денежных средств второму субъекту. В других сценариях первый субъект может совершать покупки в сети, может переводить денежные средства другу, проводить перевод безналичных средств в наличные у агента мобильных денег или т. п.

При достижении контрольно-кассового пункта первый субъект может использовать свое устройство первого субъекта, являющееся мобильным телефоном в этом варианте осуществления, для установления линии связи с серверным компьютером (110) эмитента. В этом приведенном в качестве примера сценарии первый субъект может применять простой традиционный мобильный телефон, обладающий ограниченными функциональными возможностями (например, без камеры, подключения к данным, вычислительной мощности и т. д.) и может инициировать связи с серверным компьютером (110) эмитента путем установления сеанса USSD. Например, первый субъект может набрать *123# для установления сеанса связи USSD с серверным компьютером (110) эмитента. Серверный компьютер (110) эмитента может ответить запросом на аутентификацию, запрашивающим, чтобы первый субъект аутентифицировал себя (например, путем ввода идентификатора первого субъекта и PIN).В других случаях может использоваться установление связи по SMS или сообщения данных.

После аутентификации первый субъект может иметь возможность отправлять запрос с помощью сеанса USSD на перевод денежных средств второму субъекту, и от него может потребоваться ввести идентификатор второго субъекта, отображаемый вторым субъектом, а также сумму, связанную с переводом денежных средств. Устройство первого субъекта может передавать одно или более сообщений о платеже на серверный компьютер (110) эмитента, которые содержат идентификатор первого субъекта, идентификатор второго субъекта, который вручную набран первым субъектом на устройстве первого субъекта, и сумму, связанную с денежными средствами для перевода.

Перевод денежных средств второму субъекту, запрошенный первым субъектом, представляет собой push-перевод или push-транзакцию, в которой первый субъект инициирует перевод с финансового счета первого субъекта на финансовый счет второго субъекта, который идентифицирован идентификатором второго субъекта. Первый субъект не должен предоставлять второму субъекту какую-либо закрытую информацию, как может быть в случае так называемой «pull-транзакции».

На первом этапе (302) серверный компьютер (110) эмитента принимает одно или более сообщений о платеже с устройства первого субъекта и на следующем этапе (304) генерирует и передает сообщение с запросом транзакции в сеть (130) обработки платежей. Серверный компьютер (110) эмитента может также дебетовать финансовый счет первого субъекта на сумму, связанную с переводом денежных средств.

Сообщение с запросом транзакции может содержать первый набор элементов данных, содержащий: индикатор типа транзакции, указывающий, например, на то, что транзакция представляет собой очную платежную транзакцию для покупок товаров и услуг у продавца; сумму, связанную с переводом денежных средств (например, $250); идентификатор первого субъекта; и идентификатор второго субъекта. Первый набор элементов данных мог быть сгенерирован серверным компьютером (110) эмитента или может быть принят в сообщении о платеже с устройства первого субъекта.

Сообщение с запросом транзакции может быть надлежащим образом отформатировано и передано в виде безопасного сообщения транзакции финансовой системы. В некоторых вариантах осуществления транзакция может быть направлена в виде SMS OC или Base 1 OC. Сообщение с запросом транзакции имеет формат сообщения финансовой транзакции типа ISO 8583 (например, 0200).

Серверный компьютер (110) эмитента может затем, на следующем этапе (306), создать запись транзакции в базе данных и сохранить сообщение с запросом транзакции или какие-либо его производное или запись (включая первый набор элементов данных) в базе данных в связи с записью транзакции.

Сообщение с запросом транзакции может затем быть принято в сети (130) обработки платежей на следующем этапе (308).На следующем этапе (310) сеть (130) обработки платежей может выполнить синтаксический анализ сообщения с запросом транзакции и идентифицировать серверный компьютер (120) эквайера, связанный со вторым субъектом (122) (например, продавцом), с использованием информации, содержащейся в идентификаторе второго субъекта, такой как BIN.На следующем этапе (312) сеть (130) обработки платежей может передавать сообщение с запросом транзакции на серверный компьютер (120) эквайера. Сообщение с запросом транзакции может быть передано посредством безопасного сообщения транзакции финансовой системы.

Серверный компьютер (120) эквайера может затем принять сообщение с запросом транзакции на следующем этапе (314) и на следующем этапе (316) идентифицирует финансовый счет второго субъекта, связанного с переводом денежных средств, с использованием идентификатора второго субъекта.

На следующем этапе (318) серверный компьютер (120) эквайера кредитует финансовый счет, связанный со вторым субъектом, и на следующем этапе (320) генерирует сообщение с ответом транзакции, которое подтверждает или отклоняет транзакцию.

При генерировании сообщения с ответом транзакции серверный компьютер (120) эквайера включает в сообщение второй набор элементов данных, содержащий по меньшей мере одно из следующего: идентифицирующие данные, данные о местоположении и данные о типе субъекта, относящиеся ко второму субъекту. Сообщение с ответом транзакции может также содержать различные порции информации, такой как по меньшей мере одно из следующего: сумма одобренной транзакции, указание на, что транзакция была одобрена или не была одобрена, указание на то, что транзакция была частично одобрена, идентификатор транзакции и идентификаторы первого и второго субъектов. Сообщение с ответом транзакции, содержащее второй набор элементов данных, может быть передано в сеть (130) обработки платежей на следующем этапе (322).

Сеть (130) обработки платежей может затем принять сообщение с ответом транзакции, содержащее второй набор элементов данных, с серверного компьютера (120) эквайера на следующем этапе (324).Сеть (130) обработки платежей может выполнить синтаксический анализ сообщения с ответом транзакции и идентифицировать серверный компьютер (110) эмитента на следующем этапе (326).На следующем этапе (328) сеть (130) обработки платежей направляет сообщение с ответом транзакции на серверный компьютер (110) эмитента.

Серверный компьютер (110) эмитента затем принимает сообщение с ответом транзакции, содержащее второй набор элементов данных, из сети обработки платежей на следующем этапе (330).

На следующем этапе (332) серверный компьютер (110) эмитента может затем связать второй набор элементов данных с первым набором элементов данных. Это может включать извлечение идентификатора второго субъекта из сообщения с ответом транзакции и отправку запроса в базу данных с использованием извлеченного идентификатора второго субъекта для идентификации записи транзакции, имеющей первый набор элементов данных, связанный с ним. Серверный компьютер (110) эмитента может затем обрабатывать финансовую транзакцию с использованием информации, содержащейся в первом наборе элементов данных и втором наборе элементов данных, на следующем этапе (334).

Обработка финансовой транзакции может включать расчет взаимообмена в отношении перевода денежных средств от первого субъекта второму субъекту; выполнение расчетов и клиринга; расчет данных по бизнес-аналитике в отношении перевода денежных средств; оценку риска потерь от мошенничества; обновление профиля потребителя или т. п.

Сообщения могут затем быть отправлены на устройство первого субъекта и устройство второго субъекта, от их соответствующих финансовых организаций, указывающие на подтверждение/отклонение транзакции, после чего товары или услуги могут быть предоставлены вторым субъектом (например, продавцом) первому субъекту (например, потребителю). Для завершения транзакции могут быть выполнены взаимообмен и клиринг и расчеты. Это может быть сделано в конце дня или в любой другой подходящий период времени для перевода соответствующей суммы денежных средств со счета первого субъекта на счет второго субъекта.

В некоторых вариантах осуществления этапы (332, 334) связывания второго набора элементов данных с первым набором элементов данных и обработки финансовой транзакции с использованием информации, содержащейся в первом наборе элементов данных и втором наборе элементов данных, могут быть проведены сетью обработки платежей, а не серверным компьютером эмитента.

Например, после синтаксического анализа сообщения с запросом транзакции и определения серверного компьютера эквайера, связанного со вторым субъектом, сеть обработки платежей может сохранять сообщение с запросом транзакции или какое-либо его производное или запись (включая первый набор элементов данных) в базе данных в сети обработки платежей в связи с идентификатором второго субъекта.

Позже, после передачи сообщения с запросом транзакции на серверный компьютер эквайера и после этапов (324, 326) приема и синтаксического анализа сообщения с ответом транзакции, сеть обработки платежей может идентифицировать первый набор элементов данных, связанный с сообщением с запросом транзакции, и на следующем этапе обработать финансовую транзакцию с использованием информации, содержащейся в первом наборе элементов данных и втором наборе элементов данных.

По существу взаимообмен, клиринг и расчеты могут быть выполнены сетью обработки платежей и могут быть сделаны в конце дня или в любой другой подходящий период времени для перевода соответствующей суммы денежных средств со счета первого субъекта на счет второго субъекта.

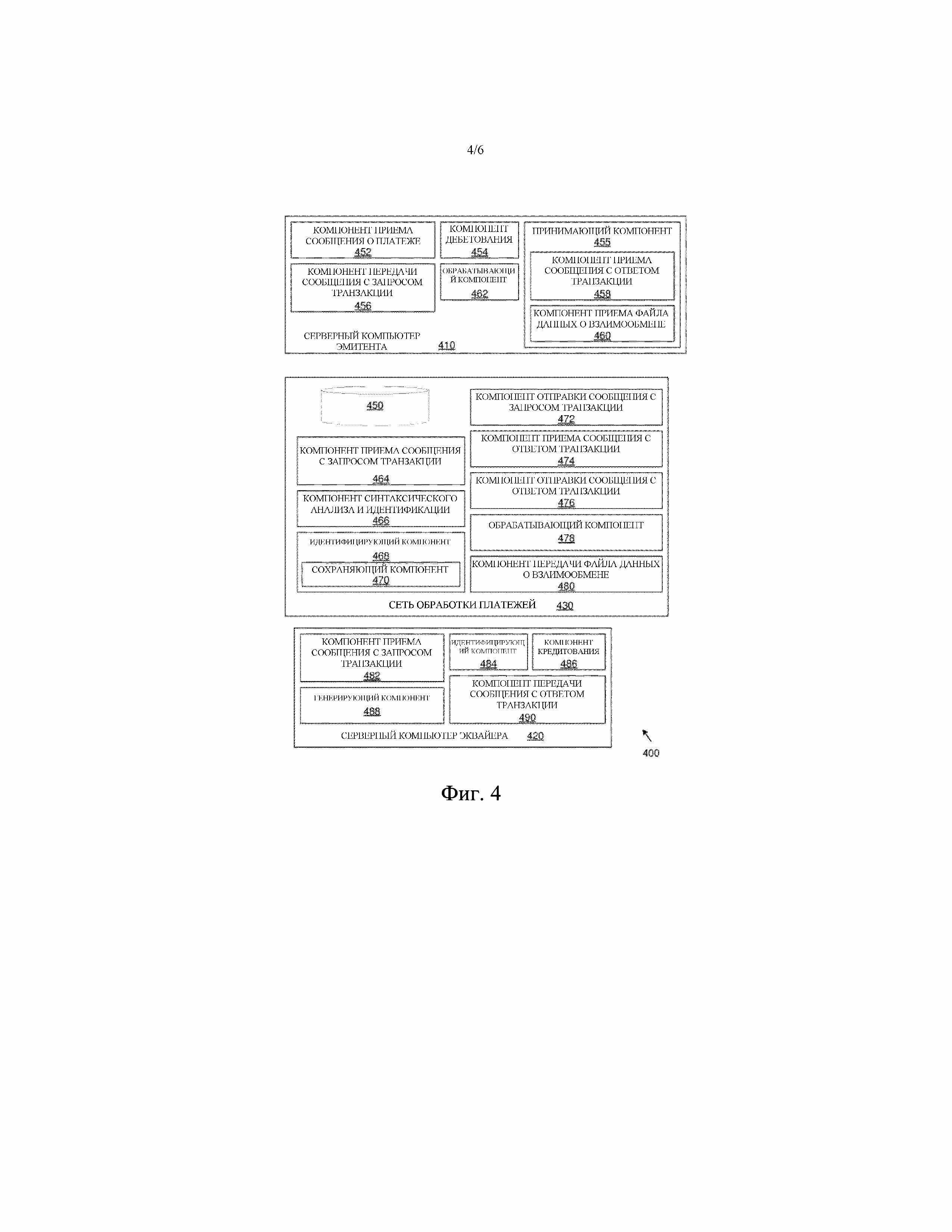

На фиг. 4 показана схема, которая иллюстрирует компоненты другого варианта осуществления приведенной в качестве примера системы (400) для обработки финансовой транзакции. Система (400) содержит серверный компьютер (410) эмитента, серверный компьютер (420) эквайера и сеть (430) обработки платежей. В варианте осуществления, проиллюстрированном на фиг. 4, сеть (430) обработки платежей обладает функциональной возможностью идентификации второго набора элементов данных путем отправки запроса в базу данных, в которой второй набор элементов данных хранят в связи с идентификатором второго субъекта.

Серверный компьютер (410) эмитента может содержать компонент (452) приема сообщения о платеже для приема с устройства первого субъекта сообщения о платеже, относящегося к переводу денежных средств от первого субъекта второму субъекту. Перевод денежных средств представляет собой push-перевод, который инициируется на серверном компьютере эмитента в ответ на прием сообщения о платеже с устройства первого субъекта. Сообщение о платеже может содержать идентификатор первого субъекта, идентификатор второго субъекта и сумму, связанную с денежными средствами для перевода.

Серверный компьютер (410) эмитента может также содержать компонент (454) дебетования для дебетования финансового счета, связанного с первым субъектом. В некоторых вариантах осуществления компонент (454) дебетования может временно дебетовать финансовый счет до окончания расчета риска потерь от мошенничества.

Серверный компьютер (410) эмитента может также содержать компонент (456) передачи сообщения с запросом транзакции, который генерирует и передает сообщение с запросом транзакции в сеть (430) обработки платежей.

Сообщение с запросом транзакции может содержать первый набор элементов данных, содержащий: индикатор типа транзакции, указывающий, например, на то, что транзакция представляет собой очную платежную транзакцию для покупки товаров и услуг у продавца; сумму, связанную с переводом денежных средств; идентификатор первого субъекта; и идентификатор второго субъекта. Сообщение с запросом транзакции может быть надлежащим образом отформатировано и передано в виде безопасного сообщения транзакции финансовой системы. В некоторых вариантах осуществления транзакция может быть направлена в виде SMS OC или Base 1 OC. Оно может также иметь формат сообщения финансовой транзакции типа ISO 8583 (например, 0200).

Серверный компьютер (410) эмитента может содержать принимающий компонент (455), который содержит компонент (458) приема сообщения с ответом транзакции для приема сообщения с ответом транзакции из сети (430) обработки платежей.В этом варианте осуществления принимающий компонент (455) дополнительно содержит компонент (460) приема файла данных о взаимообмене для приема файла данных о взаимообмене из сети (430) обработки платежей.

Серверный компьютер (410) эмитента может также содержать обрабатывающий компонент (462) для обработки финансовой транзакции, которая может включать: выполнение взаимообмена, клиринга и расчетов; расчет данных по бизнес-аналитике; расчет аналитических данных, риска потерь от мошенничества; обновление профиля первого субъекта и т. п.

Сеть (430) обработки платежей может поддерживать базу (450) данных, в которой второй набор элементов данных может быть связан с идентификатором второго субъекта.

Сеть (430) обработки платежей может также содержать компонент (464) приема сообщения с запросом транзакции для приема сообщения с запросом транзакции с серверного компьютера (410) эмитента. Сообщение с запросом транзакции, принятое с серверного компьютера (410) эмитента, содержит первый набор элементов данных.

Сеть (430) обработки платежей может дополнительно содержать компонент (466) синтаксического анализа и идентификации для синтаксического анализа сообщения с запросом транзакции и идентификации серверного компьютера (420) эквайера, связанного со вторым субъектом. Компонент (466) синтаксического анализа и идентификации может идентифицировать серверный компьютер (420) эквайера за счет использования информации, содержащейся в идентификаторе второго субъекта, такой как BIN.

Сеть (430) обработки платежей может также содержать идентифицирующий компонент (468) для идентификации второго набора элементов данных, связанного с сообщением с ответом транзакции. Сеть (430) обработки платежей может, например, отправлять запрос в базу (450) данных, в которой второй набор элементов данных может быть связан с идентификатором второго субъекта.В некоторых вариантах осуществления идентифицирующий компонент (468) может также содержать компонент (470) хранения для сохранения сообщения с запросом транзакции или какого-либо его производного или записи (включая первый набор элементов данных) в базе (450) данных в связи, например, с идентификатором второго субъекта. Также предусмотрено, что в некоторых вариантах осуществления идентифицирующий компонент (468) может позволять серверному компьютеру (410) эмитента идентифицировать второй набор элементов данных, например, путем отправки запроса в базу (450) данных, в которой второй набор элементов данных может быть связан с идентификатором второго субъекта.

Сеть (430) обработки платежей может также содержать компонент (472) отправки сообщения с запросом транзакции для отправки сообщения с запросом транзакции на серверный компьютер (420) эквайера. Сообщение с запросом транзакции может быть передано посредством безопасного сообщения транзакции финансовой системы.

Дополнительно сеть (430) обработки платежей может содержать компонент (474) приема сообщения с ответом транзакции для приема сообщения с ответом транзакции с серверного компьютера (420) эквайера.

Компонент (466) синтаксического анализа и идентификации может также выполнять синтаксический анализ сообщения с ответом транзакции и идентифицировать серверный компьютер (410) эмитента, на который необходимо передать сообщение с ответом транзакции.

Компонент (476) отправки сообщения с ответом транзакции сети (430) обработки платежей может направлять сообщение с ответом транзакции на серверный компьютер (410) эмитента.

Сеть (430) обработки платежей может дополнительно содержать обрабатывающий компонент (478) для обработки финансовой транзакции с использованием информации, содержащейся в первом наборе элементов данных и втором наборе элементов данных, включающей: расчет взаимообмена в отношении перевода денежных средств от первого субъекта второму субъекту; расчет риска потерь от мошенничества или оценки риска потерь от мошенничества; расчет данных по бизнес-аналитике; обновление профиля первого субъекта или т. п.

В вариантах осуществления также предусмотрено, что сеть (430) обработки платежей содержит компонент (480) передачи файла данных о взаимообмене для генерирования и передачи файла данных о взаимообмене, включая взаимообмен, рассчитанный в отношении перевода денежных средств, на серверный компьютер (410) эмитента.

Серверный компьютер (420) эквайера может содержать компонент (482) приема сообщения с запросом транзакции для приема сообщения с запросом транзакции из сети (430) обработки платежей.

Серверный компьютер (420) эквайера может также содержать идентифицирующий компонент (484), который с использованием идентификатора второго субъекта идентифицирует финансовый счет второго субъекта, связанного с переводом денежных средств.

Серверный компьютер (420) эквайера может дополнительно содержать компонент (486) кредитования для кредитования финансового счета, связанного со вторым субъектом.

Генерирующий компонент (488) серверного компьютера (420) эквайера может быть предусмотрен для генерирования сообщения с ответом транзакции, которое подтверждает или отклоняет транзакцию. Сообщение с ответом транзакции может содержать различные порции информации, такие как по меньшей мере одно из следующего: сумма одобренной транзакции, указание на то, что транзакция была одобрена или не одобрена, указание на то, что транзакция была частично одобрена, и идентификаторы первого и второго субъектов. Сообщение с ответом транзакции может быть представлено в формате передачи сообщений согласно стандарту ISO 8583 или в любом другом подходящем формате передачи сообщений транзакции финансовой системы. Сообщение с ответом транзакции может представлять собой сообщение 0210.

Серверный компьютер (420) эквайера может содержать компонент (490) передачи сообщения с ответом транзакции для передачи сообщения с ответом транзакции в сеть (430) обработки платежей.

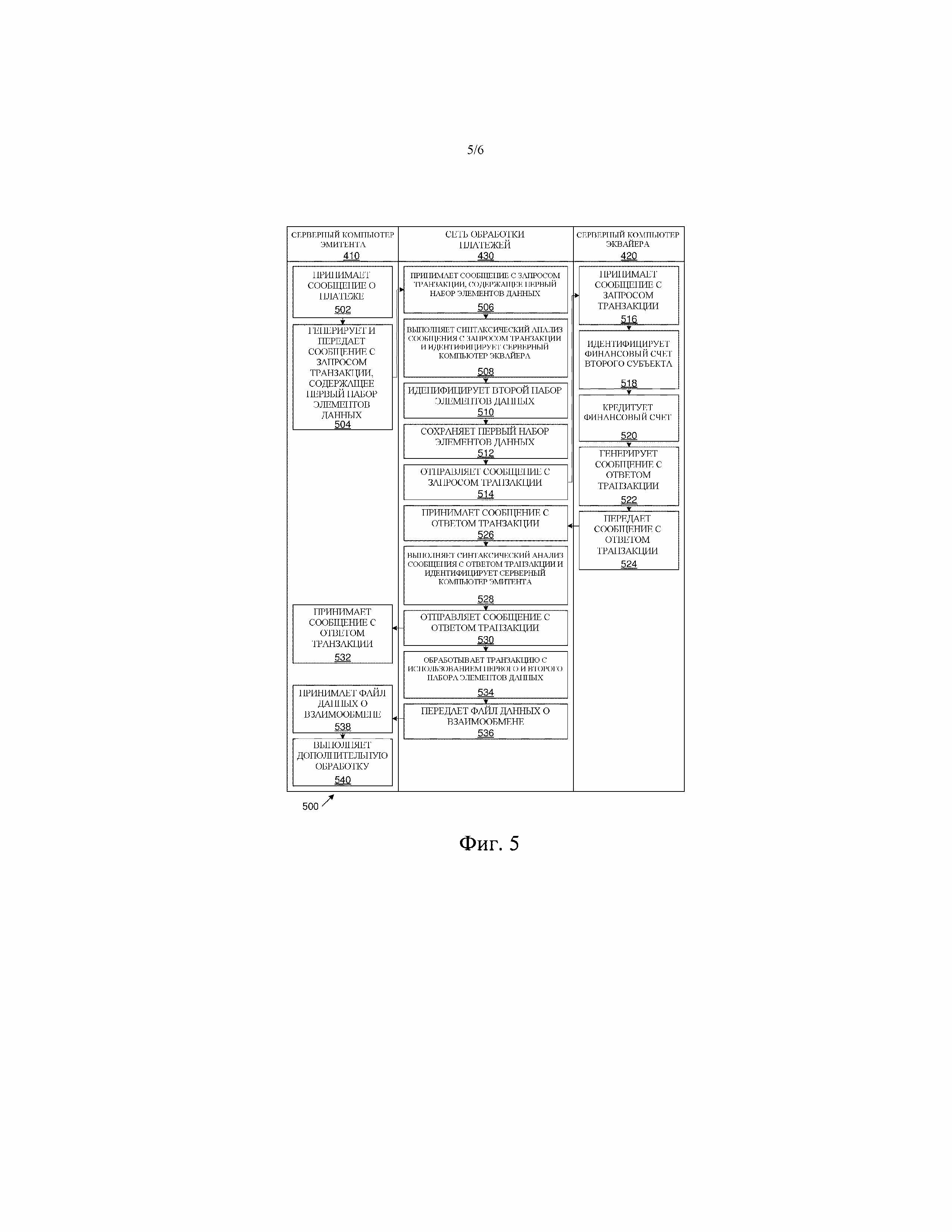

На фиг. 5 показана блок-схема типа «плавательные дорожки», которая иллюстрирует способ обработки финансовой транзакции согласно варианту осуществления, описанному выше со ссылкой на фиг. 4.Как упомянуто выше, в этом варианте осуществления сеть (430) обработки платежей обладает функциональной возможностью идентификации второго набора элементов данных путем отправки запроса в базу данных, в которой второй набор элементов данных хранят в связи с идентификатором второго субъекта.

Подобно приведенному в качестве примера варианту осуществления, проиллюстрированному на фиг. 3, первый субъект может представлять собой потребителя, а второй субъект может представлять собой продавца, у которого первый субъект имеет желание приобрести товары и/или услуги. Первый субъект может физически присутствовать в помещении второго субъекта и может иметь желание приобрести товары и/или услуги посредством push-транзакции, в которой некоторую сумму денег «проталкивают» с финансового счета, связанного с первым субъектом, по указанию первого субъекта, на финансовый счет, связанный со вторым субъектом. Первый субъект может инициировать перевод денежных средств путем ввода идентификатора второго субъекта, отображенного вторым субъектом и связанного с финансовым счетом второго субъекта, в свое устройство первого субъекта вместе с суммой, связанной с переводом денежных средств. Эту информацию отправляют с устройства первого субъекта (например, мобильного устройства) вместе с идентификатором первого субъекта, связанным с первым субъектом, на серверный компьютер (410) эмитента по сети связи.

На первом этапе (502) серверный компьютер (410) эмитента принимает сообщение о платеже с устройства первого субъекта, содержащее идентификатор первого субъекта, идентификатор второго субъекта и сумму, связанную с переводом денежных средств, и на следующем этапе (504) генерирует и передает сообщение с запросом транзакции в сеть (430) обработки платежей. Сообщение с запросом транзакции содержит первый набор элементов данных. Серверный компьютер (410) эмитента может также дебетовать финансовый счет первого субъекта на сумму, связанную с переводом денежных средств.

Сообщение с запросом транзакции может затем быть принято в сети (430) обработки платежей на следующем этапе (506).Сеть (430) обработки платежей может затем, на следующем этапе (508), выполнять синтаксический анализ сообщения с запросом транзакции и идентифицировать серверный компьютер (420) эквайера, связанный со вторым субъектом (например, продавцом), с использованием информации, содержащейся в идентификаторе второго субъекта, такой как BIN.

Сеть (430) обработки платежей может затем, на следующем этапе (510), идентифицировать второй набор элементов данных, связанный с сообщением с ответом транзакции. Сеть (430) обработки платежей может, например, отправлять запрос в базу данных, в которой второй набор элементов данных может быть связан с идентификатором второго субъекта. В некоторых вариантах осуществления сеть (430) обработки платежей может сохранять сообщение с запросом транзакции или какое-либо его производное или запись (включая первый набор элементов данных) в базе данных в связи с идентификатором второго субъекта на следующем этапе (512).

На следующем этапе (514) сеть (430) обработки платежей направляет сообщение с запросом транзакции на серверный компьютер (420) эквайера.Сообщение с запросом транзакции может быть передано посредством безопасного сообщения транзакции финансовой системы.

Серверный компьютер (420) эквайера затем принимает сообщение с запросом транзакции на следующем этапе (516) и на следующем этапе (518) идентифицирует с использованием идентификатора второго субъекта финансовый счет второго субъекта, связанного с переводом денежных средств.

На следующем этапе (520) серверный компьютер (420) эквайера может кредитовать финансовый счет, связанный со вторым субъектом. На следующем этапе (522) серверный компьютер (420) эквайера может генерировать сообщение с ответом транзакции, которое подтверждает или отклоняет транзакцию. Сообщение с ответом транзакции может также содержать различные порции информации, такие как по меньшей мере одно из следующего: сумма одобренной транзакции, указание на то, что транзакция была одобрена или не одобрена, указание на то, что транзакция была частично одобрена, и идентификаторы первого и второго субъектов. Сообщение с ответом транзакции может представлять собой безопасное сообщение транзакции финансовой системы, например, в формате сообщения 0210.

Сообщение с ответом транзакции может быть передано в сеть (430) обработки платежей на следующем этапе (524). Сеть (430) обработки платежей может затем принимать сообщение с ответом транзакции с серверного компьютера (420) эквайера на следующем этапе (526).На следующем этапе (528) сеть (430) обработки платежей может выполнять синтаксический анализ сообщения с ответом транзакции и идентифицировать серверный компьютер (410) эмитента.

Сеть (430) обработки платежей может затем, на следующем этапе (530), направлять сообщение с ответом транзакции на серверный компьютер (410) эмитента, который затем принимает сообщение с ответом транзакции на следующем этапе (532). В некоторых вариантах осуществления сеть (430) обработки платежей включает второй набор элементов данных в сообщение с ответом транзакции перед отправкой сообщения с ответом транзакции на серверный компьютер (410) эмитента.

Сообщения могут быть отправлены на устройство первого субъекта и устройство второго субъекта, указывая на подтверждение/отклонение транзакции, после чего товары или услуги могут быть предоставлены вторым субъектом (например, продавцом) первому субъекту (например, потребителю).

Для завершения транзакции могут быть выполнены взаимообмен и клиринг и расчеты.Это может быть сделано в конце дня или в любой другой подходящий период времени для перевода соответствующей суммы денежных средств с финансового счета первого субъекта на финансовый счет второго субъекта. Таким образом, на следующем этапе (534) сеть (430) обработки платежей обрабатывает финансовую транзакцию с использованием информации, содержащейся в первом наборе элементов данных, который был сохранен на более раннем этапе (512), и второго набора элементов данных. Это может включать расчет взаимообмена в отношении перевода денежных средств от первого субъекта второму субъекту; расчет риска потерь от мошенничества или оценки риска потерь от мошенничества; расчет данных по бизнес-аналитике или т.п. В некоторых вариантах осуществления этап (534) обработки финансовой транзакции может быть выполнен перед отправкой сообщений на устройство первого субъекта и устройство второго субъекта.