Результат интеллектуальной деятельности: МАШИНА ПРАВИЛ ДЛЯ ПРИМЕНЕНИЯ ПРАВИЛ ОТ ПРОВЕРЯЮЩЕЙ СЕТИ К СИГНАЛАМ ОТ ИСХОДНОЙ СЕТИ

Вид РИД

Изобретение

ПЕРЕКРЕСТНАЯ ССЫЛКА НА РОДСТВЕННЫЕ ЗАЯВКИ

По данной заявке испрашивается приоритет и преимущество даты подачи Заявки США Серийный № 14/944,958, поданной 18 ноября 2015г., которая во всей своей полноте включена в настоящее описание посредством ссылки.

ПРЕДПОСЫЛКИ СОЗДАНИЯ ИЗОБРЕТЕНИЯ

Данное раскрытие относится к обработке электронных сигналов, передаваемых через компьютерные сети, и, в частности, к обнаружению данных в сигналах, принимаемых от исходной сети данных, и определению, соблюдают ли аспекты данных правила, хранящиеся в электронной базе данных в проверяющей сети.

По меньше мере некоторые известные платежные сети выполняют процесс авторизации платежа, с последующим процессом клиринга (clearing), и процессом расчета (settlement). В частности, процесс авторизации платежа, процесс клиринга и процесс расчета выполняются внутри одной и той же платежной сети, вместо того, чтобы распределяться по нескольким платежным сетям. Соответственно, если первая платежная сеть ограничена выполнением подмножества процессов авторизации платежа, клиринга и расчета в рамках некоторых полномочий, применительно к некоторым типам транзакций и/или применительно к некоторым сторонам транзакций, например из-за правительственных ограничений, то первая платежная сеть неспособна делегировать процессы второй платежной сети, которая не подпадает под те же самые ограничения.

КРАТКОЕ ОПИСАНИЕ РАСКРЫТИЯ

В одном аспекте, предоставляется машина правил для применения правил от проверяющей сети к сигналам данных от исходной сети. Машина правил включает в себя процессор, связанный с устройством памяти. Машина правил связана с проверяющей сетью. Машина правил выполнена с возможностью приема сигнала данных клиринга от исходной сети. Сигнал данных клиринга включает в себя данные клиринга для по меньшей мере одной транзакции, которая была обработана исходной сетью. Исходная сеть и проверяющая сеть являются платежными сетями. Дополнительно, машина правил генерирует сигнал данных ответа клиринга, который включает в себя данные ответа клиринга, посредством сравнения данных клиринга с набором предварительно определенных правил, хранящимся в устройстве памяти. Данные ответа клиринга указывают, что проверяющая сеть не будет гарантировать расчет по по меньшей мере одной транзакции, включенной в данные клиринга. Дополнительно, машина правил передает сигнал данных ответа клиринга исходной сети.

В другом аспекте, предоставляется способ для применения правил от проверяющей сети к сигналам данных от исходной сети. Способ реализуется машиной правил, включающей в себя процессор, связанный с устройством памяти и платежной сетью. Способ включает в себя этап, на котором принимают, посредством машины правил, сигнал данных клиринга от исходной сети. Сигнал данных клиринга включает в себя данные клиринга для по меньшей мере одной транзакции, которая была обработана исходной сетью. Исходная сеть и проверяющая сеть являются платежными сетями. Способ дополнительно включает в себя этап, на котором генерируют, посредством машины правил, сигнал данных ответа клиринга, который включает в себя данные ответа клиринга, посредством сравнения данных клиринга с набором предварительно определенных правил, хранящихся в устройстве памяти. Данные ответа клиринга указывают, что проверяющая сеть не будет гарантировать расчет по по меньшей мере одной транзакции, включенной в данные клиринга. Способ также включает в себя этап, на котором передают, посредством машины правил, сигнал данных ответа клиринга исходной сети.

В еще одном другом аспекте, предложен машиночитаемый запоминающий носитель информации с воплощенными на нем машиноисполняемыми инструкциями для применения правил от проверяющей сети к сигналам данных от исходной сети. Когда исполняются машиной правил, включающей в себя процессор, связанный с устройством памяти и сетью обработки, машиноисполняемые инструкции предписывают машине правил принимать сигнал данных клиринга от исходной сети. Сигнал данных клиринга включает в себя данные клиринга для по меньшей мере одной транзакции, которая была обработана исходной сетью. Исходная сеть и проверяющая сеть являются платежными сетями. Дополнительно, инструкции предписывают машине правил генерировать сигнал данных ответа клиринга, который включает в себя данные ответа клиринга, посредством сравнения данных клиринга с набором предварительно определенных правил, хранящихся в устройстве памяти. Данные ответа клиринга указывают, что проверяющая сеть не будет гарантировать расчет по по меньшей мере одной транзакции, включенной в данные клиринга. Дополнительно, инструкции предписывают машине правил передавать сигнал данных ответа клиринга исходной сети.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

Фиг. 1-10 показывают примерные варианты осуществления способов и систем, описываемых в данном документе.

Фиг. 1 является принципиальной схемой, иллюстрирующей улучшенную многостороннюю систему отрасли платежной карты для обеспечения транзакций платежа-по-карте, при которых торговцам и эмитентам карты не требуется взаимно-однозначного соответствия в первой сети обработки платежей, и для приема и анализа электронных сигналов, передаваемых от второй сети обработки платежей.

Фиг. 2 является упрощенной структурной схемой примерной системы обработки платежей, включающей в себя серверное вычислительное устройство обработки платежей первой сети обработки платежей, машину правил, вычислительное устройство второй сети обработки платежей, и множество других клиентских вычислительных устройств в соответствии с одним примерным вариантом осуществления настоящего раскрытия.

Фиг. 3 является расширенной структурной схемой серверной архитектуры первой системы обработки платежей, включающей в себя множество вычислительных устройств в соответствии с одним примерным вариантом осуществления настоящего раскрытия.

Фиг. 4 иллюстрирует конфигурацию клиентской системы, показанной на Фиг. 2 и 3, в соответствии с одним примерным вариантом осуществления настоящего раскрытия.

Фиг. 5 иллюстрирует конфигурацию серверной системы, показанной на Фиг. 2 и 3 в соответствии с одним примерным вариантом осуществления настоящего раскрытия.

Фиг. 6 является схемой электронных сигналов данных, принимаемых и передаваемых между первой сетью обработки платежей, второй сетью обработки платежей, и машиной правил.

Фиг. 7 является схемой правил, которые машина правил применяет к данным транзакции, включенным в данные клиринга от второй сети обработки платежей.

Фиг. 8 является схемой данных ответа клиринга, передаваемых от машины правил к второй сети обработки платежей.

Фиг. 9 является блок-схемой примерного процесса, реализуемого машиной правил для применения правил от первой сети обработки платежей к сигналам данных от второй сети обработки платежей в одном примерном варианте осуществления настоящего раскрытия.

Фиг. 10 является схемой компонентов одного или более примерных вычислительных устройств, которые могут быть использованы в системе, показанной на Фиг. 2.

ПОДРОБНОЕ ОПИСАНИЕ РАСКРЫТИЯ

Предоставляется машина правил для применения правил от проверяющей сети к сигналам данных от исходной сети. Машина правил включает в себя процессор, связанный с устройством памяти. Машина правил связана с проверяющей сетью. Машина правил выполнена с возможностью приема сигнала данных клиринга от исходной сети. Сигнал данных клиринга включает в себя данные клиринга для по меньшей мере одной транзакции, которая была обработана исходной сетью. В, по меньшей мере, некоторых реализациях, исходная сеть и проверяющая сеть являются платежными сетями, как описывается более подробно в данном документе. Дополнительно, машина правил генерирует сигнал данных ответа клиринга, который включает в себя данные ответа клиринга, посредством сравнения данных клиринга с набором предварительно определенных правил, хранящимся в устройстве памяти. Данные ответа клиринга указывают, что проверяющая сеть не будет гарантировать расчет по по меньшей мере одной транзакции, включенной в данные клиринга. Дополнительно, машина правил передает сигнал данных ответа клиринга исходной сети.

Если проверяющая сеть (т.е. первая сеть обработки платежей) гарантирует расчет по транзакции, проверяющая сеть отвечает за выплату денежной величины транзакции, если не осуществляется расчет по транзакции. Например, если проверяющая сеть гарантирует расчет по транзакции на 30.00$ и впоследствии не осуществляется расчет по транзакции, проверяющая сеть отвечает за выплату 30.00$ обслуживающему банку, ассоциированному с транзакцией.

В некоторых реализациях, данные клиринга включают в себя первую денежную величину для первой транзакции и машина правил дополнительно выполнена с возможностью обнаружения первой денежной величины в первой одной транзакции, сложения первой денежной величины с промежуточной суммой, определения, что промежуточная сумма превышает предварительно определенную пороговую величину, хранящуюся в устройстве памяти, и включения кода ошибки в данные ответа клиринга, указывающего, что проверяющая сеть не будет гарантировать расчет, по меньшей мере, потому, что промежуточная сумма превышает предварительно определенную пороговую величину.

В некоторых вариантах осуществления, в которых данные клиринга включают в себя первый денежную величину для первой транзакции, машина правил сравнивает первую денежную величину с по меньшей мере одной предварительно определенной контрольной денежной величиной, определяет, что первая денежная величина превышает предварительно определенную контрольную денежную величину, и включает код ошибки в данные ответа клиринга, указывающий, что проверяющая сеть не будет гарантировать расчет, по меньшей мере, потому, что первая денежная величина превышает предварительно определенную контрольную денежную величину.

В некоторых реализациях, данные клиринга включают в себя идентификацию первого банка, который является одним из банка-эквайера и банка-эмитента, ассоциированным с первой транзакцией, и машина правил сравнивает идентификацию первого банка с предварительно определенным набором банков с наложенными санкциями, хранящимся в устройстве памяти, определяет, что первый банк включен в предварительно определенный набор банков с наложенными санкциями, и включает код ошибки в данные ответа клиринга, указывающий, что проверяющая сеть не будет гарантировать расчет, по меньшей мере, потому, что первый банк включен в предварительно определенный набор банков с наложенными санкциями.

В некоторых вариантах осуществления, данные клиринга включают в себя флаг, указывающий, что первая транзакция является повторяющейся транзакцией и машина правил обнаруживает, флаг, ассоциированный с первой транзакцией, сравнивает первую транзакцию с набором запросов отмены повторяющегося платежа, и включает код ошибки в данные ответа клиринга, указывающий, что проверяющая сеть не будет гарантировать расчет, по меньшей мере, потому, что первая транзакция ассоциирована с запросом отмены повторяющегося платежа.

В некоторых реализациях, данные клиринга включают в себя номер счета, ассоциированный с первой транзакцией, и машина правил сравнивает номер счета с предварительно определенным диапазоном авторизованных номеров счетов, определяет, что номер счета находится вне диапазона, и включает код ошибки в данные ответа клиринга, указывающий, что проверяющая сеть не будет гарантировать расчет, по меньшей мере, потому, что первая транзакция ассоциирована с номером счета, который не находится в предварительно определенном диапазоне авторизованных номеров счетов.

Машина правил, в некоторых реализациях, определяет, что данные клиринга для первой транзакции соблюдают набор предварительно определенных правил, и передает средства из финансового счета, ассоциированного с проверяющей сетью, обслуживающему банку, ассоциированному с первой транзакцией, когда расчет по первой транзакции не осуществлен. Машина правил, в некоторых вариантах осуществления, принимает сигнал данных клиринга, включающий в себя данные клиринга для пакета транзакций, который был обработан исходной сетью от лица первого обслуживающего банка, и генерирует данные ответа клиринга для каждой транзакции в пакете.

Способы и системы, описываемые в данном документе, могут быть реализованы, используя методики компьютерного программирования или конструирования, включая компьютерное программное обеспечение, встроенное программное обеспечение, аппаратное обеспечение или любое их сочетание или подмножество, при этом технический эффект достигается посредством выполнения, по меньшей мере, одного из следующего: (a) приема сигнала данных клиринга от исходной сети, причем сигнал данных клиринга включает в себя данные клиринга для по меньшей мере одной транзакции, которая была обработана исходной сетью, при этом исходная сеть является платежной сетью; (b) генерирования сигнала данных ответа клиринга, включающего в себя данные ответа клиринга, посредством сравнения данных клиринга с набором предварительно определенных правил, хранящихся в устройстве памяти, при этом данные ответа клиринга указывают, что проверяющая сеть не будет гарантировать расчет по по меньшей мере одной транзакции, включенной в данные клиринга; и (c) передачи сигнала данных ответа клиринга исходной сети. Технический эффект, описываемый в данном документе, применяется к технической области обработки электронных сигналов данных, передаваемых через компьютерную сеть, и определения, соблюдают ли данные в электронных сигналах данных предварительно определенные критерии. Системы и способы, описываемые в данном документе, обеспечивают техническое преимущество, в виде обеспечения для первой сети обработки выгрузки функций обработки данных во вторую сеть обработки, которая коммуникативно связана со второй сетью обработки.

Используемые в данном документе понятия «карта транзакции», «карта финансовой транзакции», и «платежная карта» относятся к любой подходящей карте транзакции, такой как кредитная карта, дебетовая карта, предоплаченная карта, расчетная карта, карта членства, рекламная карта, карта часто летающих пассажиров, идентификационная карта, подарочная карта и/или любое другое устройство, которое может хранить информацию платежного счета, такое как мобильные телефоны, интеллектуальные телефоны, персональные цифровые помощники (PDA), брелоки для ключей и/или компьютеры. Каждый тип карты транзакции может быть использован в качестве способа платежа для выполнения транзакции.

В одном варианте осуществления, предоставляется компьютерная программа, и программа встроена в машиночитаемый носитель информации. В примерном варианте осуществления, система исполняется на одной компьютерной системе, не требуя соединения с серверным компьютером. В дополнительном примерном варианте осуществления, система выполняется в среде Windows® (Windows является зарегистрированной торговой маркой Microsoft Corporation, Редмонд, штат Вашингтон). В еще одном другом варианте осуществления, система выполняется в среде мэйнфрейма и серверной среде UNIX® (UNIX является зарегистрированной торговой маркой AT&T, расположенной в Нью-Йорк, штат Нью-Йорк). Данное приложение является гибким и разработано для выполнения в разнообразных других средах, без ущерба для каких-либо главных функциональных возможностей. В некоторых вариантах осуществления, система включает в себя несколько компонентов, распределенных по множеству вычислительных устройств. Один или более компоненты могут быть в форме исполняемых компьютером инструкций, воплощенных на машиночитаемом носителе информации. Системы и процессы не ограничиваются конкретными вариантами осуществления, описываемыми в данном документе. В дополнение, компоненты каждой системы и каждого процесса могут быть реализованы на практике независимо и отдельно от других компонентов и процессов, описываемых в данном документе. Каждый компонент и процесс также может быть использован в сочетании с другими сборочными пакетами и процессами.

Нижеследующее подробное описание иллюстрирует варианты осуществления раскрытия в качестве примера, а не в качестве ограничения. Предполагается, что раскрытие имеет общее приложение к обработке финансовых данных транзакции третьей стороной в промышленных, коммерческих и бытовых приложениях.

Используемый в данном документе элемент или этап, перечисленный в единственном числе и с предшествующим артиклем единственного числа, следует понимать как не исключающий множества элементов или этапов, при условии что такое исключение не изложено явно. Кроме того, ссылки на «примерный вариант осуществления» или «один вариант осуществления» настоящего раскрытия не предназначены для интерпретации как исключающие существование дополнительных вариантов осуществления, которые также включают в себя перечисленные признаки.

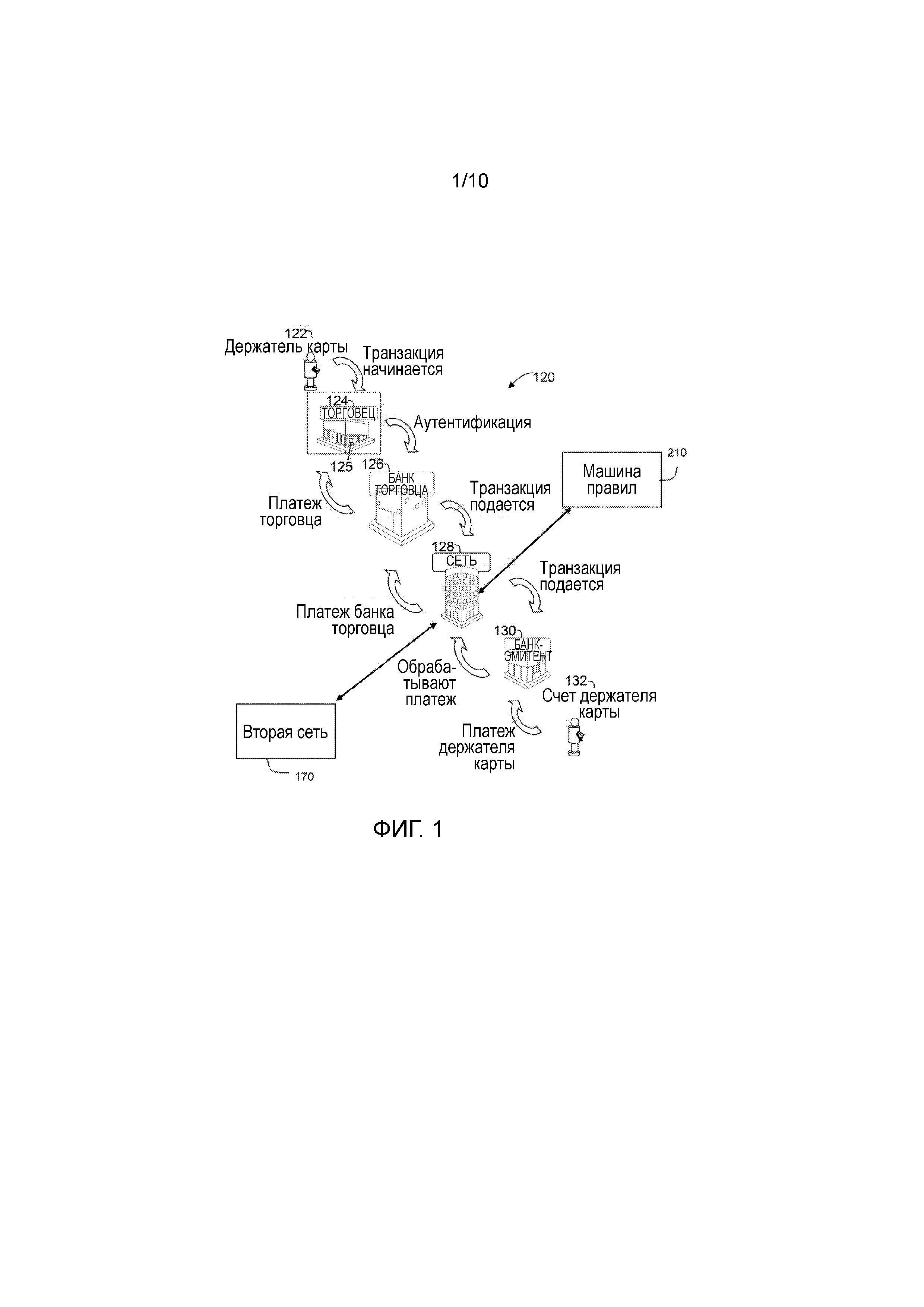

Фиг. 1 является принципиальной схемой, иллюстрирующей улучшенную многостороннюю систему 120 отрасли платежной карты для обеспечения транзакций платежа-по-карте, при которых торговцам и эмитентам карты не требуется взаимно-однозначного соответствия в первой сети 128 обработки платежей («проверяющая сеть»), и для приема и анализа электронных сигналов, передаваемых от второй сети 170 обработки платежей («исходная сеть»). Настоящее раскрытие относится к улучшению системы 120 платежной карты, такой как система платежей по кредитной карте, использующей платежную сеть 128 системы платежной карты MasterCard® (также именуемую как «взаимное обслуживание» или «сеть взаимного обслуживания»). Платежная сеть 128 системы платежной карты MasterCard® является собственным стандартом связи, провозглашенным MasterCard International Incorporated® для обмена финансовыми данными транзакции между финансовыми институтами, которые являются членами MasterCard International Incorporated® (MasterCard является зарегистрированной торговой маркой MasterCard International Incorporated, расположенной в Перчейз, штат Нью-Йорк).

В системе 120 платежной карты, финансовый институт, такой как эмитент 130 выпускает карту платежного счета, такого как счет кредитной карты или счет дебетовой карты, держателю 122 карты, который использует карту платежного счета, чтобы вносить платеж за покупку у торговца 124. Чтобы осуществить принятие платежа с помощью карты платежного счета, торговец 124 должен обычно создавать счет в финансовом институте, который является частью финансовой платежной системы. Данный финансовый институт обычно именуется «банком торговца» или «обслуживающим банком» или «банком-эквайером» или просто «эквайером». Когда держатель 122 карты вносит платеж за покупку с помощью карты платежного счета (также известной как карта финансовой транзакции), торговец 124 запрашивает авторизацию у эквайера 126 в отношении величины покупки. Запрос может быть выполнен по телефону, но обычно выполняется посредством использования терминала точки-взаимодействия, который считывает информацию счета держателя карты с магнитной полосы на карте платежного счета или чипа EMV и осуществляет связь электронным образом с компьютерами обработки транзакции у эквайера 126. В качестве альтернативы, эквайер 126 может авторизовать третью сторону на выполнение обработки транзакции от своего имени. В данном случае, терминал точки-взаимодействия будет выполнен с возможностью осуществления связи с третьей стороной. Такая третья сторона обычно именуется «обработчиком торговца» или «обслуживающим обработчиком». В некоторых случаях, торговец (например, торговец 124) сохраняет информацию платежной карты, ассоциированную с держателем карты (например, держателем 122 карты) и запрашивает авторизацию у эквайера 126, используя сохраненную информацию платежной каты, вместо считывания информации счета держателя карты из самой платежной карты (т.е., транзакция карты-в-файле (COF)).

Используя платежную сеть 128 системы платежной карты, компьютеры эквайера 126 или обработчика торговца будут осуществлять связь с компьютерами эмитента 130, чтобы определять находится ли счет 132 держателя карты в хорошем положении и, покрывается ли покупка доступной кредитной линией или балансом счета держателя карты. На основании этих определений, запрос на авторизацию будет отклонен или принят. Если запрос принимается, код авторизации выпускается торговцу 124.

Когда запрос на авторизацию принимается, доступная кредитная линия или доступный баланс счета 132 держателя карты уменьшается. Обычно, списание не проводится сразу по счету держателя карты, так как ассоциации банковских карт, такие как MasterCard International Incorporated®, имеют провозглашенные правила, которые не позволяют торговцу списывать, или «фиксировать», транзакцию до тех пор, пока не отгружаются товары или не доставляются услуги. Когда торговец отгружает или доставляет товары или услуги, торговец 124 фиксирует транзакцию посредством, например, соответствующих процедур ввода данных на терминале точки-взаимодействия. Если держатель карты отменяет транзакцию до того, как она фиксируется, генерируется «пустая операция». Если держатель карты возвращает товары после того, как транзакция была зафиксирована, генерируется «кредит».

Применительно к транзакциям дебетовых карт PIN, когда запрос на авторизацию одобряется эмитентом, счет 132 держателя карты уменьшается. Обычно, списание проводится сразу по счету 132 держателя карты. Затем ассоциация банковской карты передает одобрение обслуживающему обработчику для распределения товаров/услуг, или информации или наличных в случае ATM.

После того, как транзакция фиксируется, осуществляется клиринг и расчет по транзакции между торговцем 124, эквайером 126, и эмитентом 130. Клиринг относится к сообщению финансовых данных с целью сверки между сторонами. Расчет относится к переносу средств между счетом торговца, эквайером 126, и эмитентом 130, в отношении транзакции.

Улучшение, описываемое в данном документе, позволяет первой сети 128 обработки платежей принимать и анализировать электронные сигналы данных от второй сети 170 обработки платежей, тем самым обеспечивая распределение функций обработки по двум сетям. В частности, и как описывается более подробно в данном документе, машина 120 правил, связанная с первой сетью 128 обработки платежей, принимает сигналы данных клиринга, передаваемые от второй сети 170 обработки платежей, и определяет, соблюдают ли данные клиринга внутри электронных сигналов данных набор правил, хранящийся в памяти. Если данные клиринга соблюдают правила, тогда первая сеть обработки платежей гарантирует расчет по соответствующим транзакциям, представленным в данных клиринга. Если данные клиринга не соблюдают правила, машина правил генерирует один или более коды ошибки, указывающие почему первая сеть 128 обработки платежей не будет гарантировать расчет по соответствующим транзакциям.

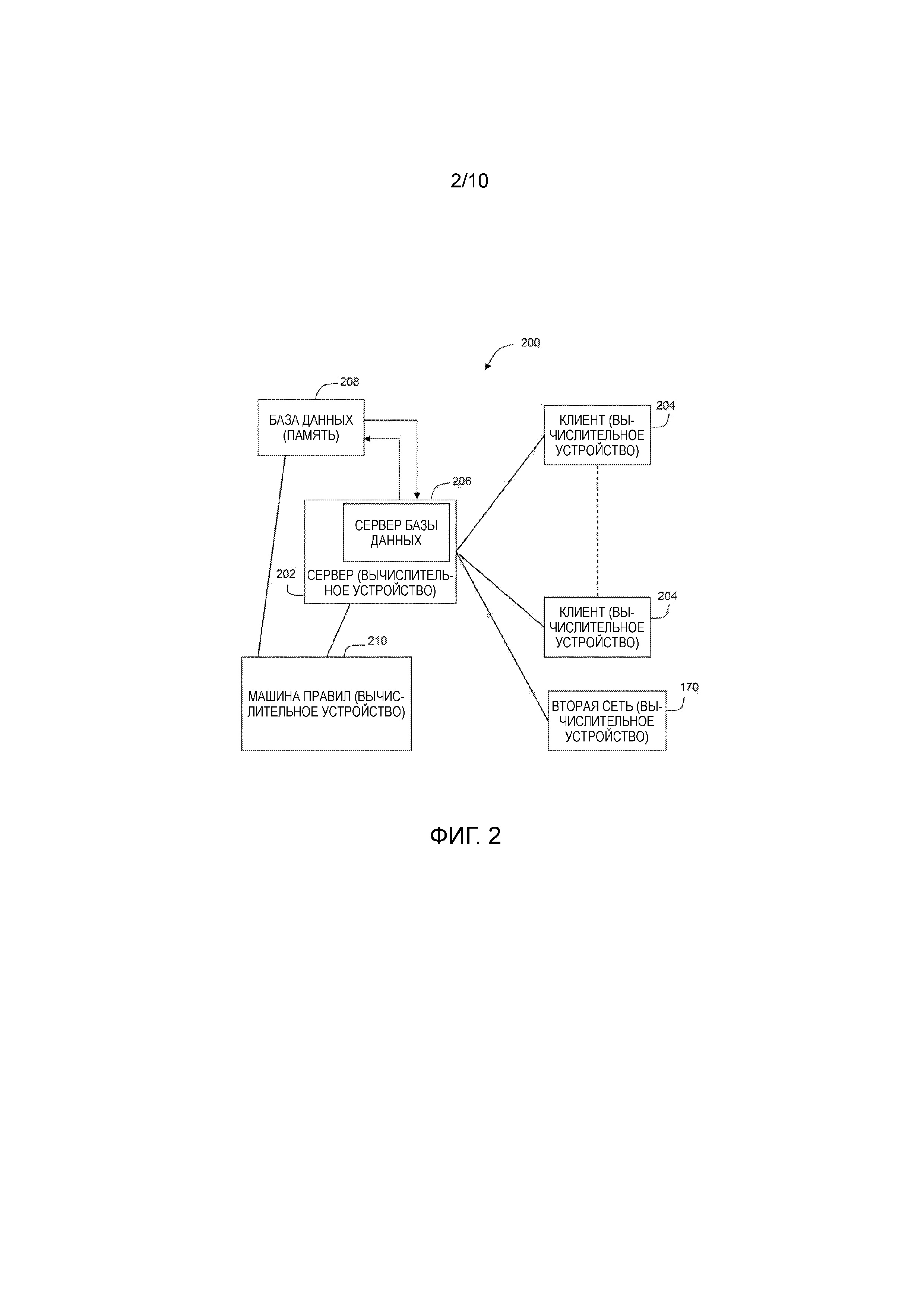

Фиг. 2 является упрощенной структурной схемой примерной системы 200 обработки платежей в соответствии с одним вариантом осуществления настоящего раскрытия. В примерном варианте осуществления, система 200 включает в себя серверное вычислительное устройство 202 обработки платежей, множество клиентских подсистем, также именуемых клиентскими системами 204 или клиентскими вычислительными устройствами, соединенными с серверным вычислительным устройством 202 обработки платежей, вычислительное устройство (т.е. также клиентское вычислительное устройство 204) второй сети 170 обработки платежей, и машину 210 правил. Как описано более подробно со ссылкой на Фиг. 3, клиентские системы 204 включают в себя компьютерные системы второй сети 170 обработки платежей, компьютерные системы торговца (например, торговца 124), компьютерные системы эквайера (например, эквайера 126), и компьютерные системы одного или более эмитентов (например, эмитента 130). В одном варианте осуществления, клиентские системы 204 являются компьютерами, включающими в себя web-браузер так, что серверное вычислительное устройство 202 обработки платежей и/или машина 210 правил являются доступными клиентской системе 204, используя Интернет. Клиентские системы 204 взаимно-соединены с Интернет, посредством многих интерфейсов, включающих в себя сеть, такую как локальная сеть (LAN) и/или глобальная сеть (WAN), коммутируемые соединения, кабельные модемы, беспроводные соединения, и специальные высокоскоростные линии ISDN. Клиентские системы 204 могут быть любым устройством, выполненным с возможностью взаимного-соединения с Интернет, включая мобильное вычислительное устройство, такое как компьютер класса ноутбук, основанный на web телефон, персональный цифровой помощник (PDA), или другое соединяемое с web оборудование.

В некоторых вариантах осуществления, клиентское вычислительное устройство 204 включает в себя устройство точки-продаж (POS), вычислительное устройство держателя карты (например, интеллектуальный телефон, планшет, или другое вычислительное устройство), вычислительное устройство второй сети 170 обработки платежей, или любое другое вычислительное устройство, выполненное с возможностью осуществления связи с серверным вычислительным устройством 202 обработки платежей. Сервер 206 базы данных соединен с базой 208 данных, содержащей информацию по целому ряду вопросов, как описывается более подробно ниже. В одном варианте осуществления база 208 данных хранится на серверном вычислительном устройстве 202 обработки платежей и доступ к ней может быть осуществлен потенциальными пользователями на одной из клиентских систем 204 посредством регистрации на серверном вычислительном устройстве 202 обработки платежей через одну из клиентских систем 204. В альтернативном варианте осуществления, база 208 данных хранится удаленно от серверного вычислительного устройства 202 обработки платежей и может быть не централизованной. В, по меньшей мере, некоторых реализациях, как описано более подробно в данном документе, машина 210 правил сохраняет данные в, и извлекает данные из, базы 208 данных.

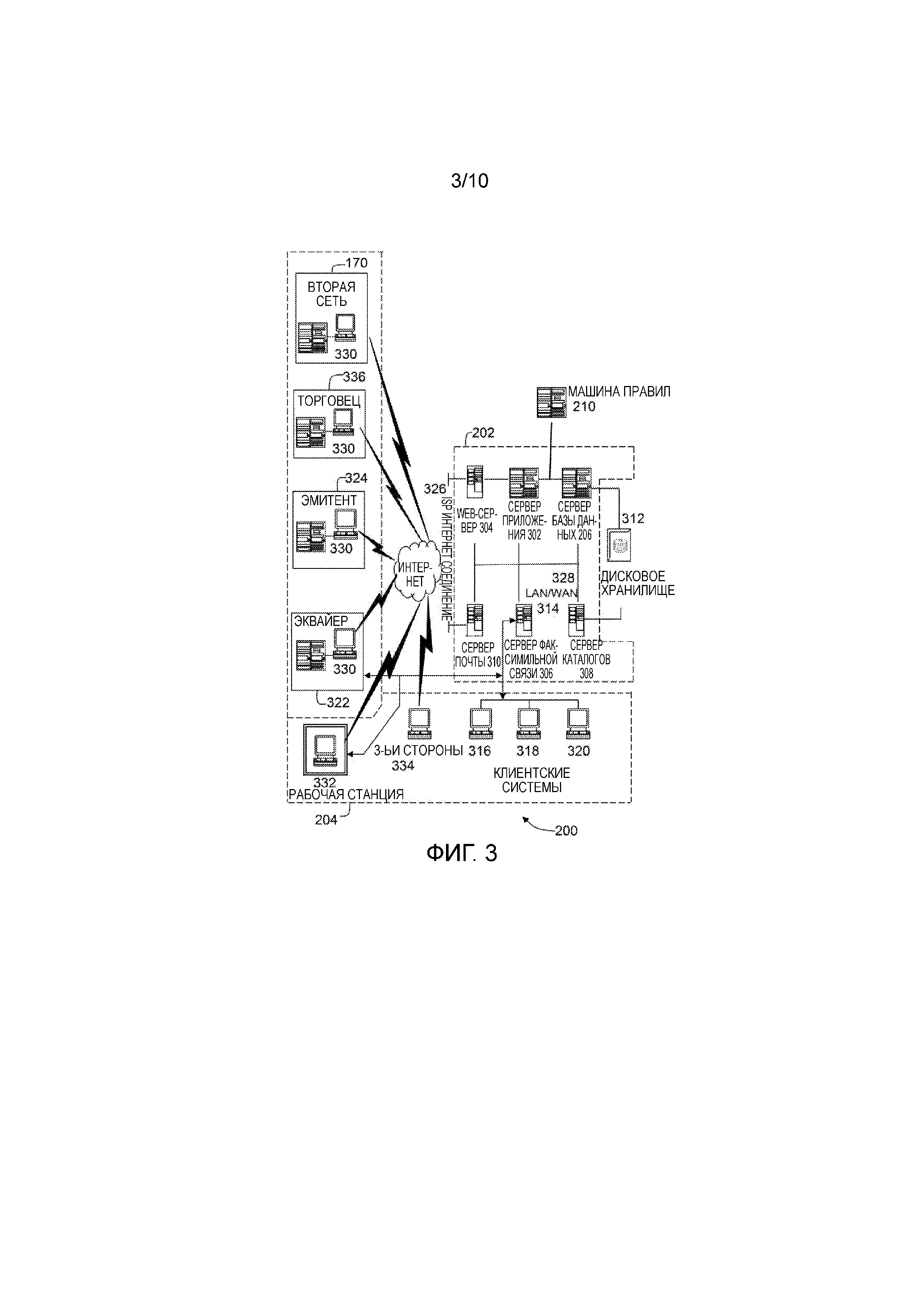

Фиг. 3 является расширенной структурной схемой примерного варианта осуществления серверной архитектуры системы 200 обработки платежей в соответствии с одним вариантом осуществления настоящего раскрытия. Система 200 обработки платежей включает в себя серверное вычислительное устройство 202 обработки платежей, клиентские системы 204 и машину 210 правил. Серверное вычислительное устройство 202 обработки платежей включает в себя сервер 206 базы данных, сервер 302 приложения, web-сервер 304, сервер 306 факсимильной связи, сервер 206 каталогов и сервер 310 почты. Дисковый запоминающий блок 312 связан с сервером 206 базы данных и сервером 308 каталогов. Серверы 206, 302, 304, 306, 308 и 310 связаны в локальную сеть 314 (LAN). В дополнение, рабочая станция 316 системного администратора, рабочая станция 318 пользователя, и рабочая станция 320 инспектора связаны в LAN 314. В качестве альтернативы, рабочие станции 316, 318 и 320 связаны с LAN 314, используя линию связи Интернет или соединены через Интрасеть. В некоторых реализациях, машина 210 правил является удаленной от серверного вычислительного устройства 202 обработки платежей, но коммуникативно связна с ним. В других реализациях, машина 210 правил встроена в серверное вычислительное устройство 202 обработки платежей.

Каждая рабочая станция 316, 318 и 320 является персональным компьютером с web-браузером. Несмотря на то, что функции, выполняемые на рабочих станциях, как правило иллюстрируются как выполняемые на соответствующих рабочих станциях 316, 318 и 320, такие функции могут быть выполнены на одном из многих персональных компьютеров, связанных с LAN 314. Рабочие станции 316, 318, 320 иллюстрируются как ассоциированные с отдельными функциями только чтобы способствовать пониманию разных типов функций, которые могут быть выполнены индивидами с доступом к LAN 314.

Серверное вычислительное устройство 202 обработки платежей выполнено с возможностью быть коммуникативно связанным с разнообразными объектами, включая эквайеров 322, эмитентов 324 и третьи стороны 334 (например, аудиторы) и, по меньшей мере, одним вычислительным устройством 204 второй сети 170 обработки платежей, используя соединение 326 Интернет. Серверная система 202 также коммуникативно связана с одним или более торговцами 336. Связь в примерном варианте осуществления иллюстрируется как выполняемая используя Интернет, тем не менее, любая другая связь типа глобальная сет (WAN) может быть использована в других вариантах осуществления, т.е. системы и процессы не ограничиваются воплощением на практике используя Интернет. В дополнение, и вместо WAN 328, локальная сеть 314 может быть использована вместо WAN 328. Как описано выше, в некоторых реализациях, машина 210 правил является удаленной от серверного вычислительного устройства 202 обработки платежей, но коммуникативно связана с ним. В других реализациях, машина 210 правил встроена в серверное вычислительное устройство 202 обработки платежей.

В примерном варианте осуществления, любой авторизованный индивид или объект с рабочей станцией 330 может осуществлять доступ к системе 200. По меньшей мере одна из клиентских систем включает в себя рабочую станцию 332 менеджера, расположенную в удаленном местоположении. Рабочие станции 330 и 332 включают в себя персональные компьютеры с web-браузером. Кроме того, сервер 306 факсимильной связи осуществляет связь с удаленно расположенными клиентскими системами, включая клиентскую систему 332, используя телефонную линию связи. Сервер 306 факсимильной связи выполнен с возможностью также осуществления связи с другими клиентскими системами 316, 318, и 320.

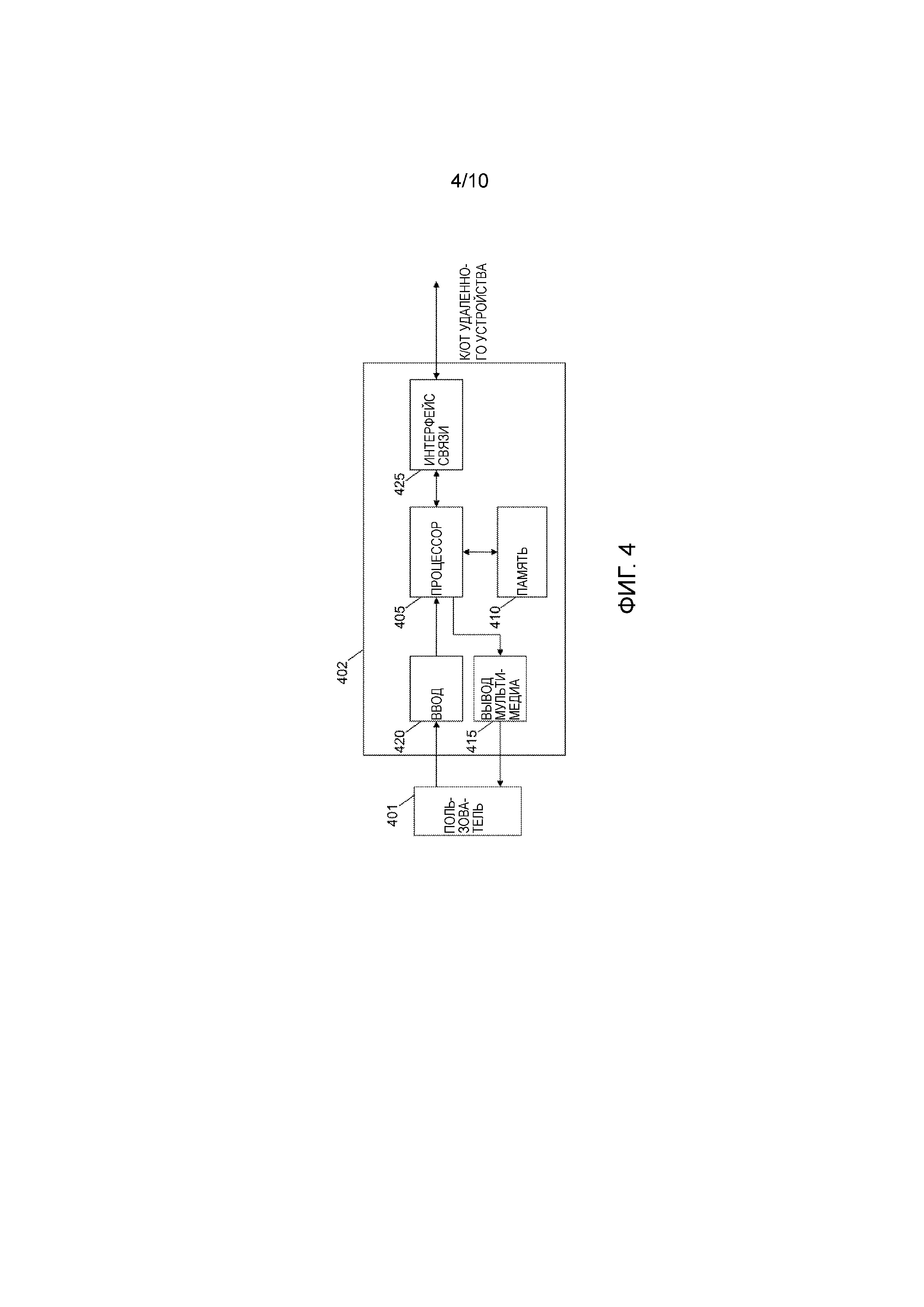

Фиг. 4 иллюстрирует примерную конфигурацию клиентского вычислительного устройства 402. Клиентское вычислительное устройство 402 может включать в себя, но не ограничивается, клиентские системы (204, 316, 318, 320, 330 («клиентские вычислительные устройства»), рабочую станцию 332 менеджера и вычислительные устройства 334 третьей стороны (показаны на Фиг. 3).

Клиентское вычислительное устройство 402 включает в себя процессор 405 для исполнения инструкций. В некоторых вариантах осуществления, исполняемые инструкции хранятся в зоне 410 памяти. Процессор 405 может включать в себя один или более блоков обработки (например, в многоядерной конфигурации). Зона 410 памяти является любым устройством, обеспечивающим сохранение и извлечение информации, такой как исполняемые инструкции и/или другие данные. Зона 410 памяти может включать в себя один или более машиночитаемые носители информации.

Клиентское вычислительное устройство 402 также включает в себя по меньшей мере один компонент 415 вывода мультимедиа для представления информации пользователю 401 (например, держателю 122 карты). Компонент 415 вывода мультимедиа является любым компонентом, выполненным с возможностью переноса информации пользователю 401. В некоторых вариантах осуществления компонент 415 вывода мультимедиа включает в себя адаптер вывода, такой как видео адаптер и/или аудио адаптер. Адаптер вывода оперативно связан с процессором 405 и оперативно может быть связан с устройством вывода, таким как дисплейное устройство (например, жидкокристаллический дисплей (LCD), дисплей на органических светоизлучающих диодах (OLED), электронно-лучевая трубка (CRT), или дисплей на «электронных чернилах») или устройство вывода аудио (например, громкоговоритель или головные телефоны).

В некоторых вариантах осуществления, клиентское вычислительное устройство 402 включает в себя устройство 420 ввода для приема ввода от пользователя 401. Устройство 420 ввода может включать в себя, например, клавиатуру, координатно-указательное устройство, мышь, стилус, регистрирующую касание панель (например, сенсорную панель или сенсорный экран), камеру, гироскоп, акселерометр, детектор позиции, и/или устройство ввода аудио. Один компонент, такой как сенсорный экран, может функционировать как устройство вывода у компонента 415 вывода мультимедиа, так и устройство 420 ввода.

Клиентское вычислительное устройство 402 также может включать в себя интерфейс 425 связи, который может быть коммуникативно связан с удаленным устройством, таким как серверная система 202 или web-сервер под управлением продавца. Интерфейс 425 связи может включать в себя, например, проводной или беспроводной сетевой адаптер или беспроводной приемопередатчик данных для использования с сетью мобильного телефона (например, Глобальной Системой связи с Подвижными Объектами (GSM), 3G, 4G или Bluetooth) или другой сетью мобильных данных (например, Общемировой Совместимости Широкополосного Беспроводного Доступа (WIMAX)).

В зоне 410 памяти хранятся, например, машиночитаемые инструкции для обеспечения интерфейса пользователя для пользователя 401 через компонент 415 вывода мультимедиа и, опционально, приема и обработки ввода от устройства 420 ввода. Интерфейс пользователя может включать в себя, среди прочих других возможностей, web-браузер и клиентское приложение. Web-браузеры позволяют пользователям 401 отображать и взаимодействовать с мультимедийной и другой информацией, как правило, встроенной в web-страницу или web-сайт, который размещается на web-сервере (например, web-сервере 304). Клиентское приложение позволяет пользователям 401 взаимодействовать с сервером приложений (например, сервером 302 приложений).

Фиг. 5 иллюстрирует примерную конфигурацию серверного вычислительного устройства 502. Серверное вычислительное устройство 502 представляет собой серверное вычислительное устройство 202 обработки платежей (показанное на Фиг. 2 и 3), сервер 206 базы данных, сервер 302 приложений, web-сервер 304, сервер 306 факсимильной связи, сервер 308 каталогов, сервер 310 почты и одно или более вычислительных устройств, включенных в машину 210 правил.

Серверное вычислительное устройство 502 включает в себя процессор 504 для исполнения инструкций. Инструкции могут быть сохранены в зоне 506 памяти, например. Процессор 504 может включать в себя один или более блоков обработки (например, в многоядерной конфигурации).

Процессор 504 оперативно связан с интерфейсом 508 связи, так что серверное вычислительное устройство 502 способно осуществлять связь с удаленным устройством, таким как клиентское вычислительное устройство 402 или другое серверное вычислительное устройство 502. Например, интерфейс 508 связи может принимать запросы от клиентских систем 203 через Интернет, как иллюстрируется на Фиг. 2 и 3.

Процессор 504 также может быть оперативно связна с запоминающим устройством 510. Запоминающее устройство 510 является любым управляемым компьютером аппаратным обеспечением, пригодным для хранения и/или извлечения данных. В некоторых вариантах осуществления, запоминающее устройство 510 интегрировано в серверное вычислительное устройство 502. Например, серверное вычислительное устройство 502 может включать в себя один или более накопители на жестком диске в качестве запоминающего устройства 510. В других вариантах осуществления, запоминающее устройство 510 является внешним для серверного вычислительного устройства 502 и доступ к нему может быть осуществлен посредством множества из серверных вычислительных устройств 502. Например, запоминающее устройство 510 может включать в себя несколько запоминающих блоков, таких как жесткие диски или твердотельные диски в конфигурации избыточного массива недорогих дисков (RAID). Запоминающее устройство 510 может включать в себя сеть хранения данных (SAN) и/или систему сетевого устройства хранения данных (NAS).

В некоторых вариантах осуществления, процессор 504 оперативно связан с запоминающим устройством 510 через интерфейс 512 хранения. Интерфейс 512 хранения является любым компонентом, выполненным с возможностью обеспечения процессору 504 доступа к запоминающему устройству 510. Интерфейс 512 хранения может включать в себя, например, адаптер Усовершенствованной Технологии Подключения (ATA), адаптер Последовательной ATA (SATA), адаптер Интерфейса Малых Вычислительных Систем (SCSI), контроллер RAID, адаптер SAN, сетевой адаптер, и/или любой компонент, обеспечивающий процессору 504 доступ к запоминающему устройству 510.

Зоны 410 и 506 памяти могут включать в себя, но не ограничивается, память с произвольным доступом (RAM), такую как динамическая RAM (DRAM) или статическая RAM (SRAM), постоянную память (ROM), стираемую программируемую постоянную память (EPROM), электрически стираемую программируемую постоянную память (EEPROM) и энергонезависимую RAM (NVRAM). Вышеприведенные типы памяти являются лишь примерными, и, следовательно, не являются ограничивающими типы памяти, используемой для хранения компьютерной программы.

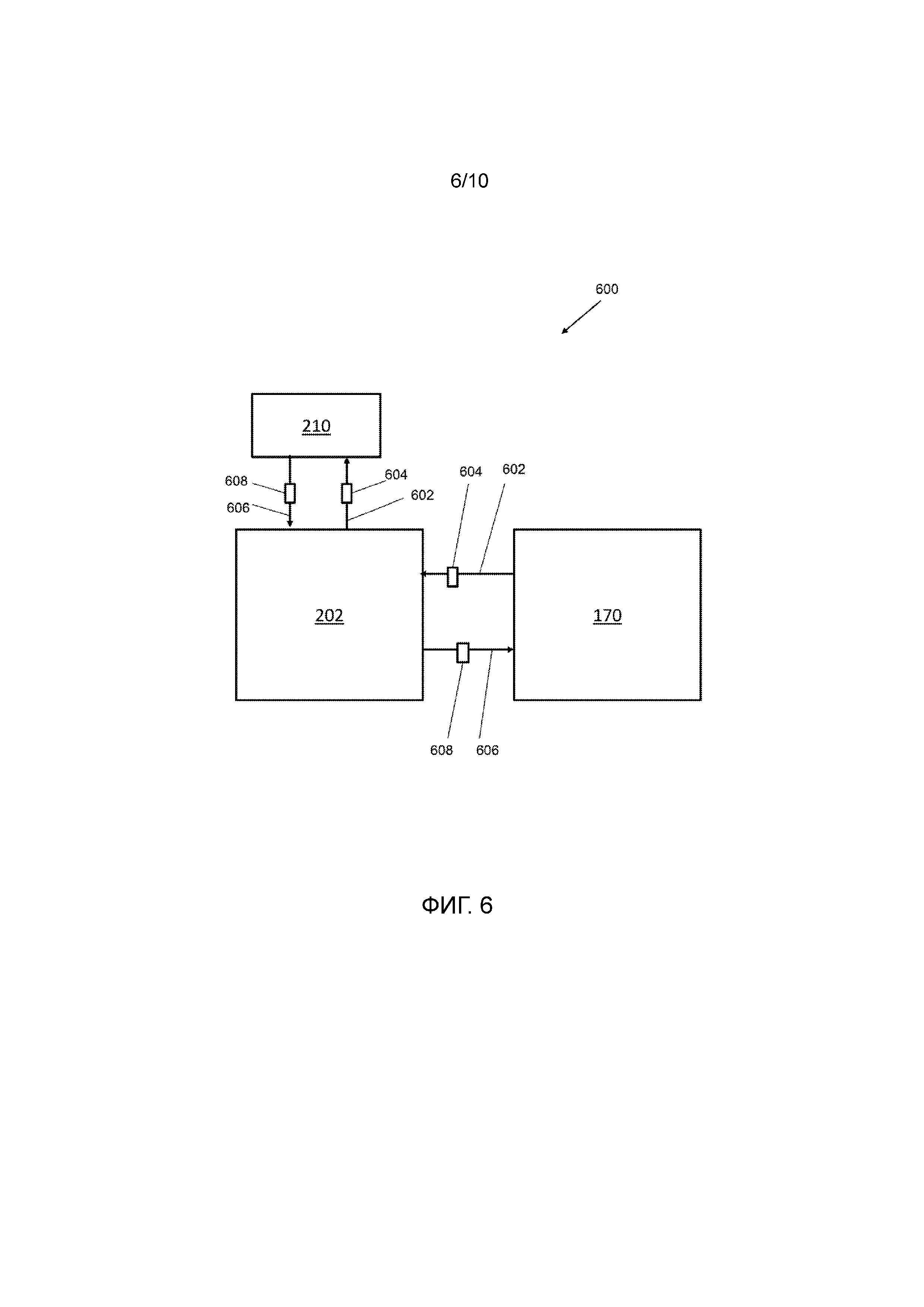

Фиг. 6 является схемой 600 электронных сигналов данных, принимаемых и передаваемых между серверным вычислительным устройством 202 обработки платежей первой сети 128 обработки платежей, второй сетью 170 обработки платежей, и машиной 210 правил. В частности, вторая сеть 170 обработки платежей («исходная сеть») передает сигнал 602 данных клиринга серверному вычислительному устройству 202 обработки платежей. Сигнал 602 данных клиринга включает в себя данные 604 клиринга, представляющие собой одну или более транзакции, обработанные второй сетью 170 обработки платежей. В частности, данные 604 клиринга включают в себя данные касательно финансовых транзакций выполненных, например, между торговцами и держателями карты, как описано выше со ссылкой на Фиг. 1. Применительно к некоторым транзакциям в данных 604 клиринга, первая сеть 128 обработки платежей («проверяющая сеть») будет гарантировать, что по транзакции будет осуществлен расчет, на основании информации в данных 604 клиринга и набора правил, применяемого машиной 210 правил. Применительно к другим транзакциям, первая сеть 128 обработки платежей не будет гарантировать расчет, так как один или более аспекты транзакций не соблюдают правила, применяемые машиной 210 правил. Серверное вычислительное устройство 210 обработки платежей передает сигнал 602 данных клиринга и данные 604 клиринга машине 210 правил для анализа. Как описано выше, в некоторых реализациях, машина 210 правил отделена от и коммуникативно связана с серверным вычислительным устройством 202 обработки платежей, а в других реализациях, машина 210 правил встроена в серверное вычислительное устройство 202 обработки платежей.

Машина 210 правил применяет хранящиеся правила к данным 604 клиринга как описывается более подробно со ссылкой на Фиг. 7, и генерирует сигнал 606 данных ответа клиринга, который включает в себя данные 608 ответа клиринга. Данные 608 ответа клиринга включают в себя идентификаторы транзакций, для которых первая сеть 128 обработки платежей не будет гарантировать расчет, и коды ошибки, идентифицирующие причины, почему не будет гарантироваться расчет, как описывается более подробно со ссылкой на Фиг. 8. Машина 210 правил передает сигнал 606 данных ответа клиринга, включающий в себя данные 608 ответа клиринга, второй сети 170 обработки платежей. В некоторых реализациях, машина 210 правил передает сигнал 606 данных ответа клиринга второй сети 170 обработки платежей посредством передачи сигнала 606 данных ответа клиринга серверному вычислительному устройству 202 обработки платежей, которое в свою очередь, передает сигнал 606 данных ответа клиринга второй сети 170 обработки платежей. В других вариантах осуществления, машина 210 правил передает сигнал 606 данных ответа клиринга непосредственно второй сети 170 обработки платежей.

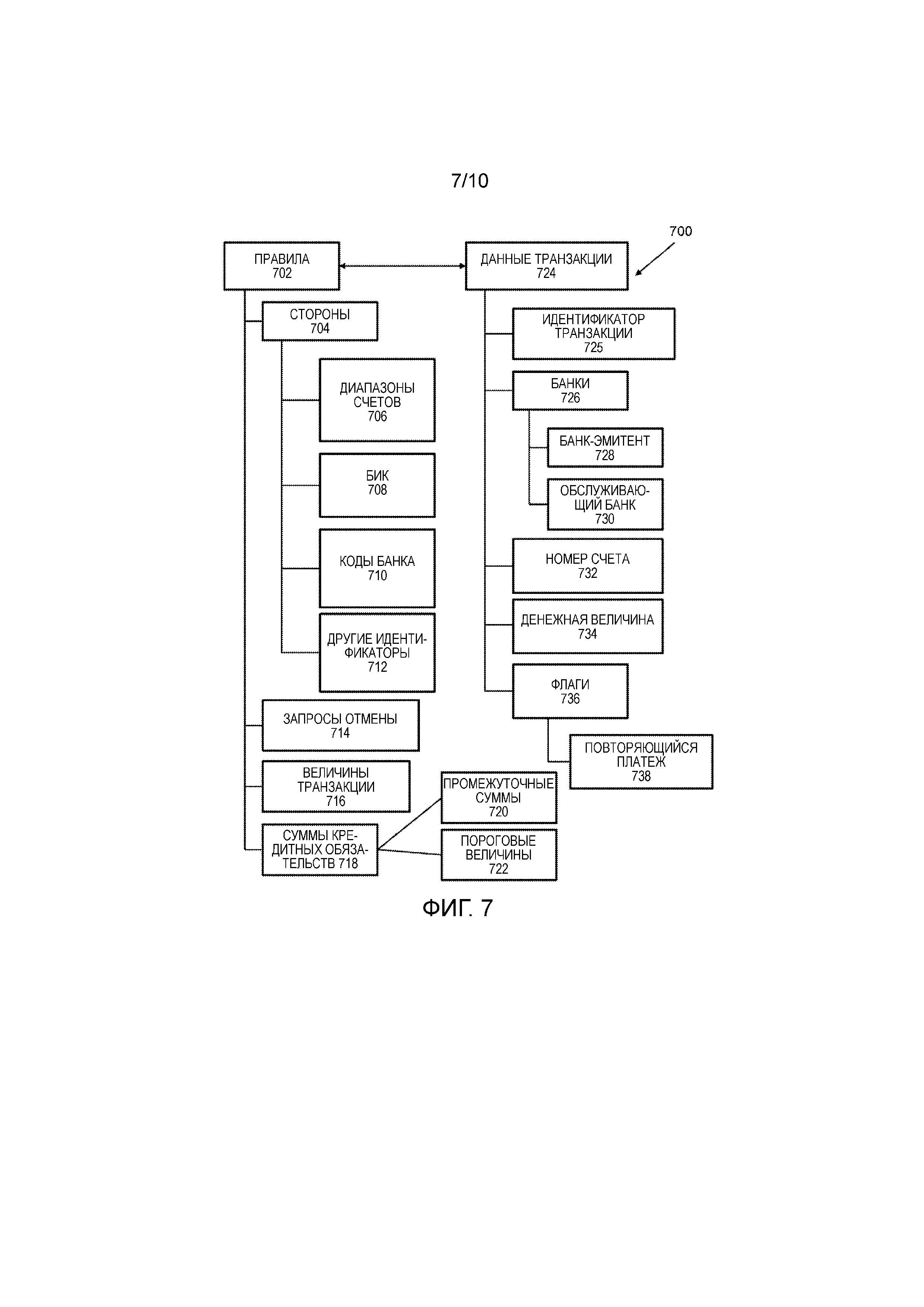

Фиг. 7 является схемой 700, включающей в себя правила, которые машина 210 правил применяет к данным 724 транзакции, включенным в данные 604 клиринга от второй сети 170 обработки платежей. В частности, данные 604 клиринга включают в себя данные 724 транзакции для одной транзакции или, в некоторых реализациях, множества транзакций («пакет»). Правила 702 хранятся в памяти, например, базе 208 данных, и доступ к ним осуществляется машиной 210 правил. Правила 702 включают в себя предварительно определенный набор сторон 704, идентифицируемых посредством диапазонов 706 счетов, банковских идентификационных кодов 708 (BIN), кодов 710 банка и/или других идентификаторов 712, таких как торговая марка(и). Например, в некоторых реализациях, машина 210 правил обнаруживает, что банк 726, такой как банк-эмитент 728 или обслуживающий банк 730, идентифицируется в транзакции, например, транзакции, идентифицированной в данных 604 клиринга посредством идентификатора 725 транзакции, как сторона транзакции, и на основании этой идентификации, определяет, что первая сеть 128 обработки платежей не будет гарантировать расчет по транзакции. В других реализациях, машина 210 правил обнаруживает номер 732 счета в данных 724 транзакции и определяет, что номер 732 счета находится в диапазонах 706 счетов. По определению, что номер 732 счета включен в диапазоны 706 счетов, машина 210 правил определяет, что первая сеть 128 обработки платежей не будет гарантировать расчет по транзакции. В частности, соответствующая сторона 704 может быть с наложенными санкциями по правилам государственного органа, с полномочиями в отношении первой сети 128 обработки платежей, или может быть ассоциирована с мошенничеством или относительно низкой вероятностью расчета, например, на основании истории неуспешных расчетов, доступной машине 210 правил.

Правила 702 дополнительно включают в себя запросы 714 отмены платежа, принятые первой сетью 128 обработки платежей, например, набор запросов на отмену повторяющихся платежей, принятых от одного или более вычислительных устройств 204 держателя карты. Машина 210 правил обнаруживает номер 732 счета, флаг 736, указывающий, что транзакция является транзакцией 738 повторяющегося платежа, и торговца или обслуживающий банк 730, и сопоставляет транзакцию с запросом 714 отмены, который включает в себя номер 732 счета и торговца или обслуживающий банк 730. По определению, что транзакция соответствует запросу 714 отмены, машина 210 правил определяет, что первая сеть 128 обработки платежей не будет гарантировать расчет по транзакции. В некоторых реализациях, правила 702 включают в себя величины 716 транзакции (например, денежные величины), которые не могут быть превышены. Например, машина 210 правил обнаруживает денежную величину 734, хранящуюся в ассоциации с идентификатором 725 транзакции в данных 724 транзакции, и сравнивает денежную величину 734 с величиной 716 транзакции. Машина 210 правил определяет, что денежная величина 734 больше величины 716 транзакции. Соответственно, машина 210 правил определяет, что первая сеть 128 обработки платежей не будет гарантировать расчет по транзакции.

В некоторых реализациях, машина 210 правил осуществляет доступ к суммам 718 кредитных обязательств, ассоциированных с одной или более сторонами транзакции в данных 604 клиринга, и определяет, что у стороны промежуточная сумма 720 денежных величин 734 превышает пороговую величину 722. В ответ, машина 210 правил определяет, что первая сеть 128 обработки платежей не будет гарантировать расчет по соответствующей транзакции.

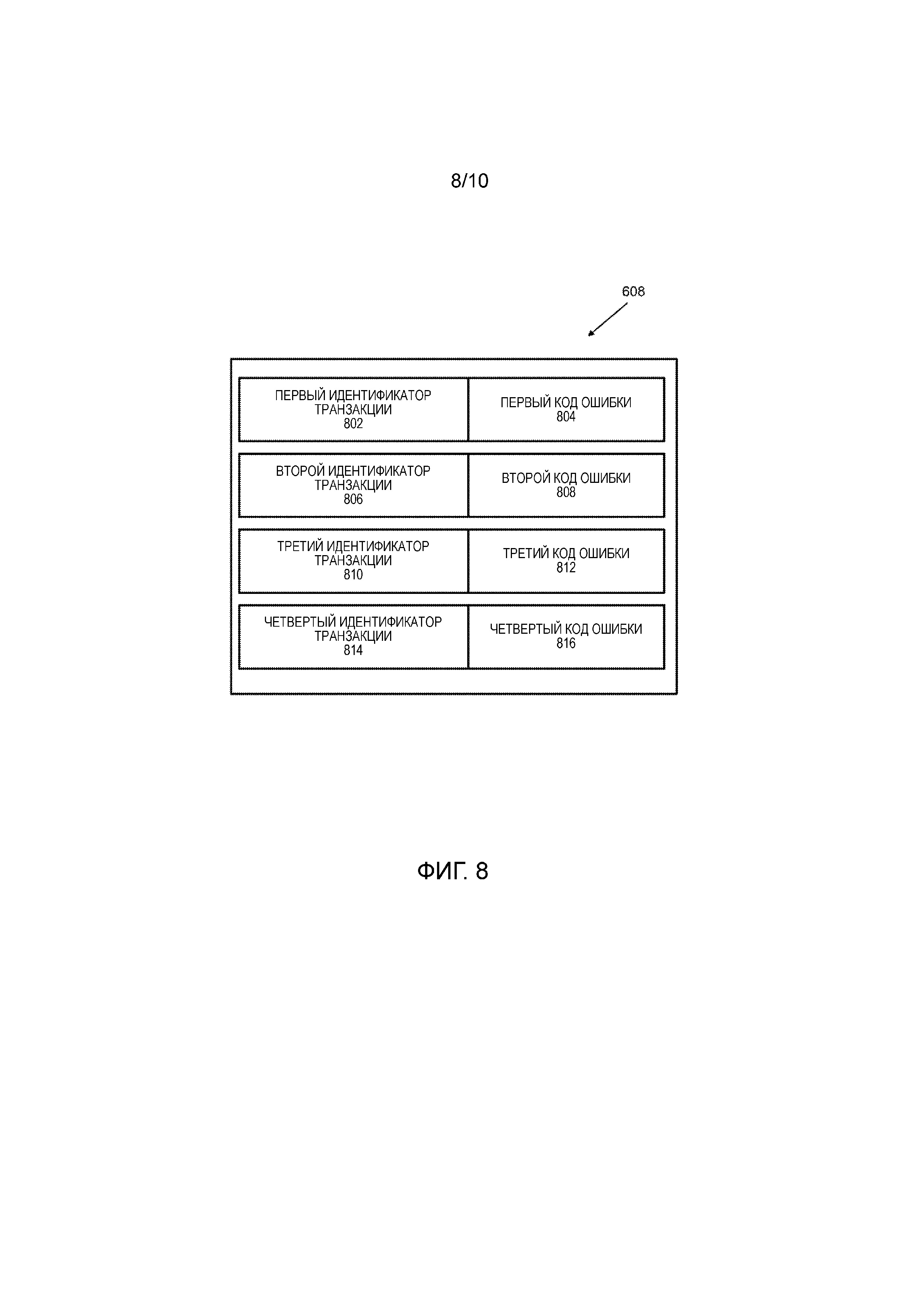

Фиг. 8 является схемой данных 608 ответа клиринга, передаваемых от машины 210 правил к второй сети 170 обработки платежей. Данные 608 ответа клиринга включают в себя первый идентификатор 802 транзакции, например, идентификатор 725 транзакции (Фиг. 7), и первый код 804 ошибки, указывающий причину, почему первая сеть обработки платежа не будет гарантировать расчет по первой транзакции, идентифицируемой первым идентификатором 802 транзакции. Первый код 804 ошибки указывает, что одна из сторон 704 транзакции, например, обслуживающий банк 730, была представлена в правилах 702 как банк, для которого первая сеть 128 обработки платежей не будет гарантировать расчет.

Данные 608 ответа клиринга также включают в себя второй идентификатор 806 транзакции, ассоциированный со второй транзакцией, которая была представлена в данных 604 клиринга. Данные 608 ответа клиринга включают в себя второй код 808 ошибки, который ассоциирован со вторым идентификатором 806 транзакции. Второй код 808 ошибки указывает, что транзакция была повторяющейся транзакцией, для которой правила 702, включали запрос 714 отмены. Дополнительно, данные 608 ответа клиринга включают в себя третий идентификатор 810 транзакции и ассоциированный третий код 812 ошибки. Третий код 812 ошибки указывает, что первая сеть 128 обработки платежей не будет гарантировать расчет для соответствующей транзакции так как денежная величина 734 у транзакции превышает лимит 716 величины транзакции. Кроме того, данные 608 ответа клиринга включают в себя четвертый идентификатор 814 транзакции и соответствующий четвертый код 816 ошибки. Четвертый код 816 ошибки указывает, что первая сеть 128 обработки платежей не будет гарантировать расчет по соответствующей транзакции так как промежуточная сумма 720 для стороны (например, номера 732 счета) превышает пороговую величину 722. В некоторых реализациях, данные 608 ответа клиринга включают в себя только данные (например, идентификаторы транзакции и коды ошибки), ассоциированные с транзакциями, которые первая сеть 128 обработки платежей не будет гарантировать в отношении расчета. В других реализациях, данные 608 ответа клиринга включают в себя идентификаторы транзакции и соответствующие коды для транзакций, в отношении которых первая сеть 128 обработки платежей будет гарантировать расчет.

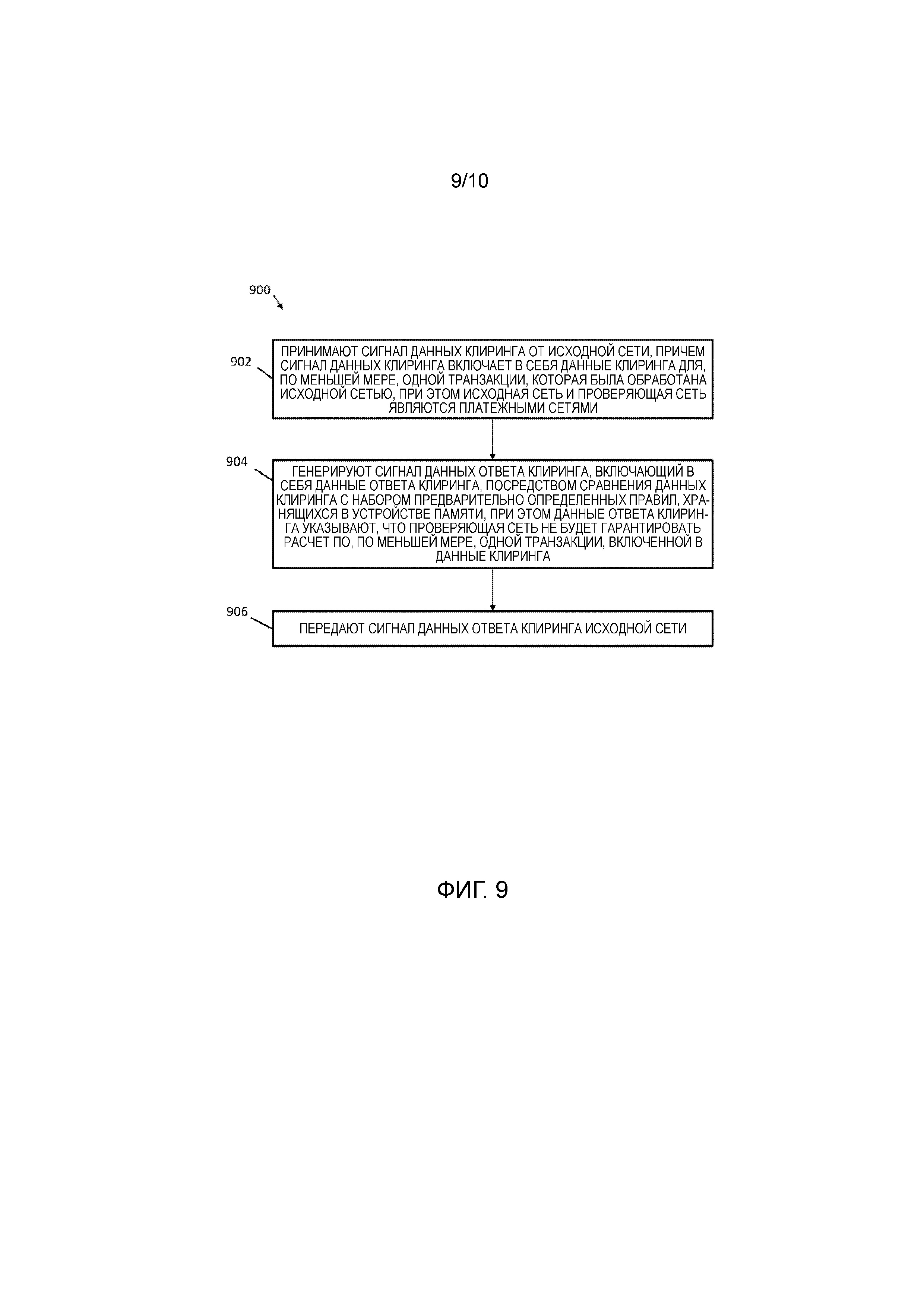

Фиг. 9 является блок-схемой примерного процесса 900, реализуемого машиной 210 правил для применения правил 702 от первой сети 128 обработки платежей к сигналам данных (например, сигналам 602 данных клиринга) от второй сети 170 обработки платежей. Первоначально, машина 210 правил принимает 902 сигнал данных клиринга (например, сигнал 602 данных клиринга) от исходной сети (например, второй сети 170 обработки платежей). Сигнал 602 данных клиринга включает в себя данные клиринга (например, данные 604 клиринга) для по меньшей мере одной транзакции, которая была обработана исходной сетью (например, второй сетью 170 обработки платежей). Исходная сеть (например, сеть 170 обработки платежей) и проверяющая сеть (например, первая сеть 128 обработки платежей) являются платежными сетями. Соответственно, машина 210 правил генерирует 904 сигнал данных ответа клиринга (например, сигнал 606 данных ответа клиринга), который включает в себя данные ответа клиринга (например, данные 608 ответа клиринга), посредством сравнения данных клиринга (например, данных 604 клиринга) с набором предварительно определенных правил (например, правил 702), хранящимся в устройстве памяти (например, базе 208 данных). Данные ответа клиринга (например, данные 608 ответа клиринга) указывают, что проверяющая сеть (например, первая сеть 128 обработки платежей) не будет гарантировать расчет по по меньшей мере одной транзакции, включенной в данные клиринга (например, данные 604 клиринга). Кроме того, машина 210 правил передает 906 сигнал данных ответа клиринга (например, сигнал 606 данных ответа клиринга) к исходной сети (например, второй сети 170 обработки платежей).

В некоторых реализациях, данные клиринга включают в себя первую денежную величину для первой транзакции, и машина 210 правил обнаруживает первую денежную величину в первой транзакции, складывает первую денежную величину с промежуточной суммой, определяет, что промежуточная сумма превышает предварительно определенную пороговую величину, хранящуюся в устройстве памяти, и включает код ошибки в данные ответа клиринга, указывающий, что проверяющая сеть не будет гарантировать расчет, по меньшей мере, потому, что промежуточная сумма превышает предварительно определенную пороговую величину. В некоторых реализациях, данные клиринга включают в себя первую денежную величину для первой транзакции и машина 210 правил сравнивает первую денежную величину с по меньшей мере одной предварительно определенной контрольной денежной величиной, определяет, что первая денежная величина превышает предварительно определенную контрольную денежную величину, и включает код ошибки в данные ответа клиринга, указывающий, что проверяющая сеть не будет гарантировать расчет, по меньшей мере, потому, что первая денежная величина превышает предварительно определенную контрольную денежную величину.

В некоторых реализациях, данные клиринга включают в себя идентификацию первого банка, который является одним из банка-эквайера и банка-эмитента, ассоциированного с первой транзакцией, и машина 210 правил сравнивает идентификацию первого банка с предварительно определенным набором банков с наложенными санкциями, хранящимся в устройстве памяти, определяет, что первый банк включен в предварительно определенный набор банков с наложенными санкциями, и включает код ошибки в данные ответа клиринга, указывающий, что проверяющая сеть не будет гарантировать расчет, по меньшей мере, потому, что первый банк включен в предварительно определенный набор банков с наложенными санкциями.

В некоторых реализациях, данные клиринга включают в себя флаг, указывающий, что первая транзакция является повторяющейся транзакцией, и машина 210 правил обнаруживает флаг, ассоциированный с первой транзакцией, сравнивает первую транзакцию с набором запросов отмены повторяющегося платежа, и включает код ошибки в данные ответа клиринга, указывающий, что проверяющая сеть не будет гарантировать расчет, по меньшей мере, потому, что первая транзакция ассоциирована с запросом отмены повторяющегося платежа. В некоторых реализациях, данные клиринга включают в себя номер счета, ассоциированный с первой транзакцией, и машина 210 правил сравнивает номер счета с предварительно определенным диапазоном авторизованных номеров счетов, определяет, что номер счета находится вне диапазона, и включает код ошибки в данные ответа клиринга, указывающий, что проверяющая сеть не будет гарантировать расчет, по меньшей мере, потому, что первая транзакция ассоциирована с номером счета, который не находится в предварительно определенном диапазоне авторизованных номеров счетов.

В некоторых реализациях, машина 210 правил определяет, что данные клиринга для первой транзакции соблюдают набор предварительно определенных правил и передает средства с финансового счета, ассоциированного с проверяющей сетью, обслуживающему банку, ассоциированному с первой транзакцией, когда расчет по первой транзакции не осуществлен. В некоторых реализациях, машина 210 правил принимает сигнал данных клиринга, включающий в себя данные клиринга, для пакета транзакций, который был обработан исходной сетью от лица первого обслуживающего банка, и генерирует данные ответа клиринга для каждой транзакции в пакете.

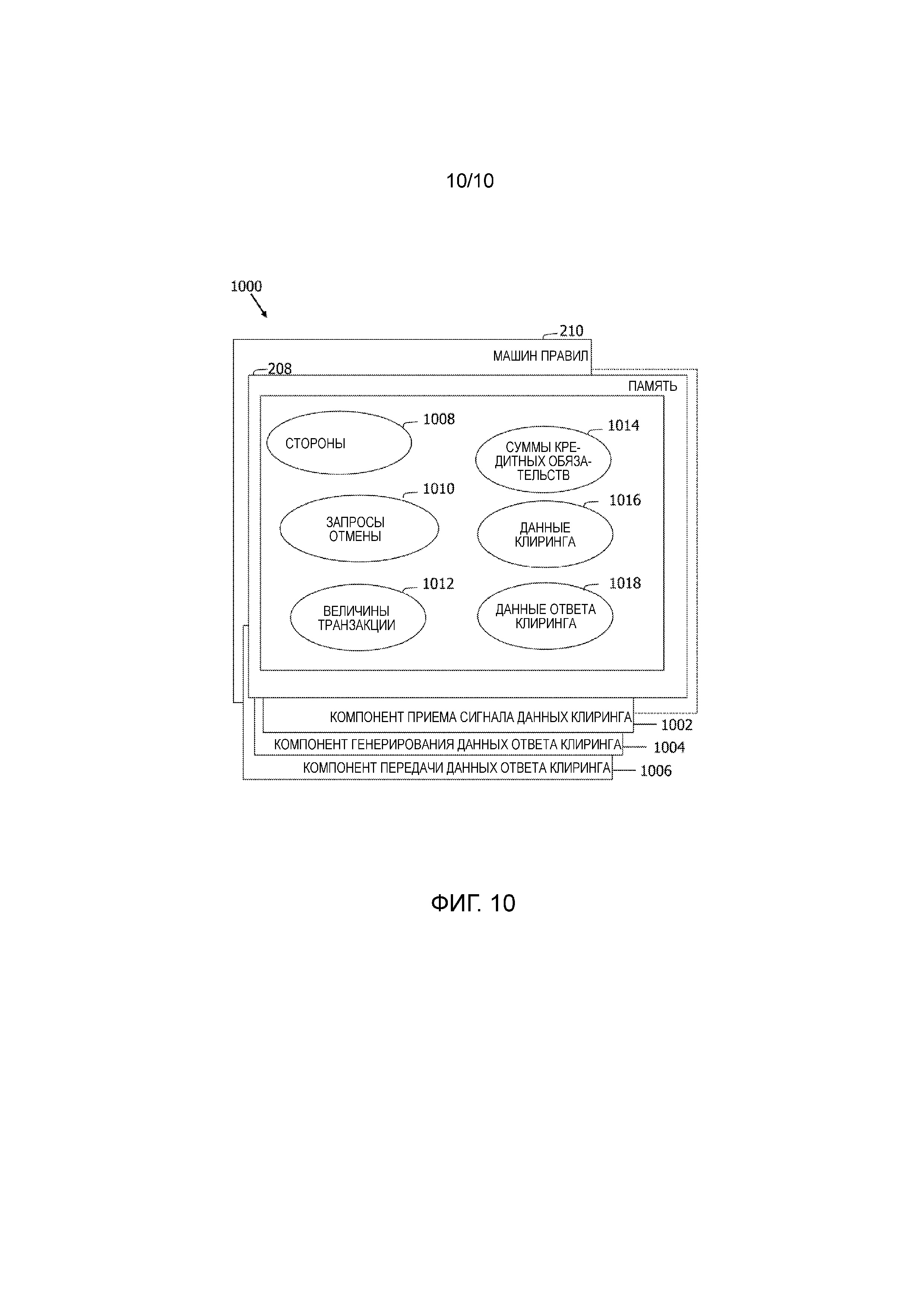

Фиг. 10 является схемой 1000 компонентов одного или более примерных вычислительных устройств, например, машины 210 правил, которые могут быть использованы в вариантах осуществления описываемых систем и способов. Фиг. 10 дополнительно показывает конфигурацию данных в базе 208 данных. База 208 данных находится на связи с несколькими отдельными компонентами внутри машины 210 правил, которые выполняют конкретные задачи.

Машина 210 правил включает в себя компонент 1002 приема сигнала данных клиринга, который принимает сигнал данных клиринга от исходной сети. Сигнал данных клиринга включает в себя данные клиринга для по меньшей мере одной транзакции, которая была обработана исходной сетью. Дополнительно, машина 210 правил включает в себя компонент 1004 генерирования данных ответа клиринга, который генерирует сигнал данных ответа клиринга, который включает в себя данные ответа клиринга. В частности, компонент 1004 генерирования данных ответа клиринга сравнивает данные клиринга с набором предварительно определенных правил, хранящихся в устройстве памяти (например, базе 208 данных). Данные ответа клиринга указывают, что проверяющая сеть не будет гарантировать расчет по по меньшей мере одной транзакции, включенной в данные клиринга. Кроме того, машина 210 правил включает в себя компонент 1006 передачи данных ответа клиринга, который передает сигнал данных ответа клиринга исходной сети.

В примерном варианте осуществления, данные в базе 208 данных разделены на множество разделов, включающих в себя, но не ограниченных, раздел 1008 сторон, раздел 1010 запросов отмены, раздел 1012 величины транзакции, раздел 1014 сумм кредитных обязательств, раздел 1016 данных клиринга, и раздел 1018 данных ответа клиринга. Эти разделы, хранящиеся в базе 208 данных, являются взаимно-соединенными, чтобы извлекать и сохранять информацию в соответствии с функциями и процессами, описанными выше.

Понятие процессор, используемое в данном документе, относится к центральным блокам обработки, микропроцессорам, микроконтроллерам, схемам с сокращенным набором команд (RISC), проблемно-ориентированным интегральным микросхемам (ASIC), логическим схемам, и любой другой цепи или процессору, выполненным с возможностью исполнения функций, описываемых в данном документе.

Используемые в данном документе понятия «программное обеспечение» и «встроенное программное обеспечение» являются взаимозаменяемыми, и включают в себя любую компьютерную программу, хранящуюся в памяти для исполнения процессором 405, 504, включая память RAM, память ROM, память EPROM, память EEPROM и память энергонезависимой RAM (NVRAM). Вышеприведенные типы памяти являются только примером, и, следовательно, не ограничивающими типы памяти, используемой для хранения компьютерной программы.

Как следует понимать на основании вышеизложенного технического описания, обсуждаемые выше варианты осуществления раскрытия могут быть реализованы, используя методики компьютерного программирования или конструирования, включающие в себя компьютерное программное обеспечение, встроенное программное обеспечение, аппаратное обеспечение или любое их сочетание или подмножество. Любая такая получаемая в результате компьютерная программа, с машиночитаемыми и/или машиноисполняемыми инструкциями, может быть воплощена или предоставлена внутри одного или более машиночитаемых носителей информации, тем самым создавая компьютерный программный продукт, т.е., изделие, в соответствии с обсуждаемыми вариантами осуществления раскрытия. Эти компьютерные программы (также известные как программы, программное обеспечение, приложения программного обеспечения или код) включают в себя машинные инструкции для программируемого процессора, и могут быть реализованы на высокоуровневом процедурном и/или объектно-ориентированном языке программирования, и/или на ассемблере/машинном языке. Используемые в данном документе понятия «машиночитаемый носитель информации», «читаемый компьютером носитель информации», и «читаемые компьютером носители информации» относятся к любому компьютерному программному продукту, аппаратуре и/или устройству (например, магнитным дискам, оптическим дискам, памяти, Программируемым Логическим Устройствам (PLD)), используемым, чтобы предоставлять машинные инструкции и/или данные программируемому процессору, включая машиночитаемый носитель информации, который принимает машинные инструкции в качестве машиночитаемого сигнала. Тем не менее, «машиночитаемый носитель информации», «читаемый компьютером носитель информации», и «читаемые компьютером носители информации» не включают в себя временные сигналы (т.е., они являются «не-временными»). Понятие «машиночитаемый сигнал» относится к любому сигналу, используемому, чтобы предоставлять машинные инструкции и/или данные программируемому процессору.

Описанные выше системы и способы обеспечивают распределенную оценку данных по двум платежным сетям. В частности, системы и способы, описанные в данном документе, предоставляют гарантию расчета с учетом риска, когда вторая сеть работает с первой сетью, администрирующей одну или более функции обработки платежей, например, клиринг транзакций. Соответственно, системы и способы, описанные в данном документе позволяют первой сети оценивать транзакции клиринга от второй сети до того, как осуществляется расчет.

Данное письменное описание использует примеры, включающие в себя предпочтительный вариант осуществления, чтобы позволить любому специалисту в соответствующей области техники реализовать на практике раскрытие, включая изготовление и использование любых устройств или систем и выполнение любых встроенных способов. Патентоспособный объем раскрытия определяется формулой изобретения, и может включать в себя другие примеры, который приходят на ум специалистам в соответствующей области техники. Такие другие примеры предназначены быть в рамках объема формулы изобретения, если они имеют структурные элементы, которые не отличаются от дословного языка формулы изобретения, или если они включают в себя эквивалентные структурные элементы с неосновательными отличиями от дословного языка формулы изобретения.

Система денежных переводов с улучшенным обслуживанием для лиц, не имеющих банковского счета

Система и способ для выполнения транзакции погашения в реальном времени посредством использования платежной сети

Системы и способы для криптографической безопасности как сервис

Способ и система для защищенной передачи сообщений сервиса удаленных уведомлений в мобильные устройства без защищенных элементов

Способы и системы для проверки транзакций перевода электронных денежных средств

Способы и системы для обработки электронных выплат

Системы, аппарат и способы для усовершенствованной аутентификации

Способ и система для генерации усовершенствованного ключа хранения в мобильном устройстве без защитных элементов

Способ и система для защищенной передачи сообщений сервиса удаленных уведомлений в мобильные устройства без защищенных элементов

Системы и способы для проверки и подтверждения личности