Результат интеллектуальной деятельности: СПОСОБ И СИСТЕМА ЭЛЕКТРОННЫХ ПЛАТЕЖЕЙ, В ЧАСТНОСТИ С ИСПОЛЬЗОВАНИЕМ БЕСКОНТАКТНЫХ ПЛАТЕЖНЫХ СРЕДСТВ

Вид РИД

Изобретение

Изобретение относится к способам и прикладным системам проведения электронных платежей с использованием платежного средства в виде платежной карточки, в частности к способу проведения платежных транзакций методом безакцептного списания денежных средств с применением бесконтактного платежного носителя, адаптированного для использования в устройстве мобильной связи.

ОБЗОР ПРЕДШЕСТВУЮЩЕГО УРОВНЯ ТЕХНИКИ

Для обработки электронных платежных транзакций (операций) с использованием различных платежных карт со встроенным чипом (чип-карт), наибольшее распространение получили POS-терминалы (кассовые терминалы, расположенные в торговых точках). Такие терминалы связаны с удаленной платежной системой, например, клиринговым центром, принадлежащим банку-эмитенту, выдавшему платежную карточку. В начале процедуры оплаты выполняется обнуление (установка в исходное состояние) чипа банковской платежной карточки. Потом между карточкой и терминалом происходит обмен информацией, содержащей данные о типе карточки и терминала. Такой процесс основной идентификации устанавливает соединение между карточкой и терминалом, обеспечивающее взаимодействие между ними, а также связь с сервером электронной платежной системы.

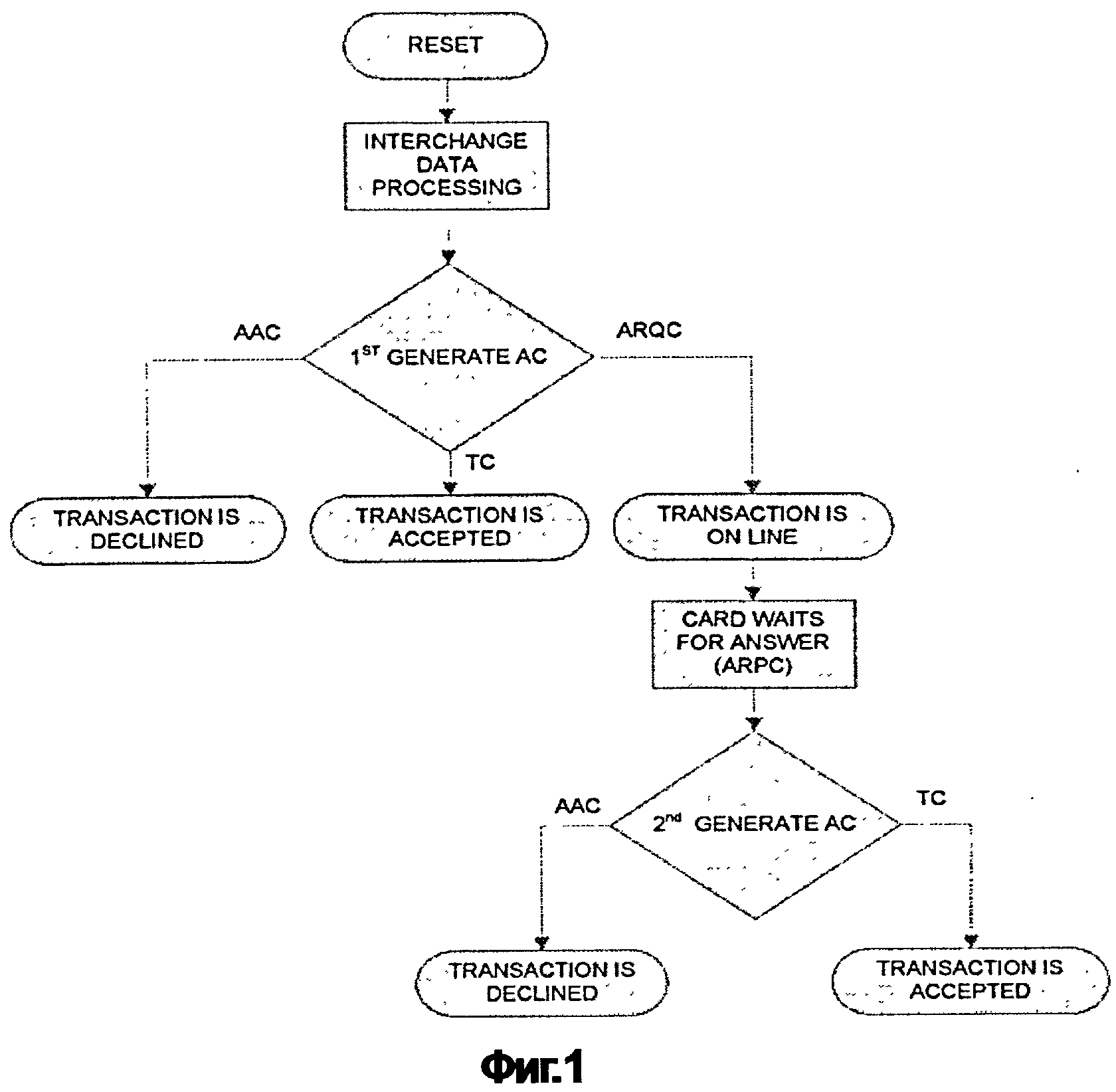

POS-терминал отправляет данные о запрашиваемом платеже на карточку; при этом структура данных предусматривает такую информацию, как сумма, валюта, дата и другие сведения. Терминал также запрашивает у карточки отчет о балансе (остаток на счету). Карточка, в соответствии с установочными параметрами, генерирует ответ на запрос, снабженный ее электронной подписью. Ответ карточки в виде ТС (паспорт транзакции) означает прием платежа в автономном (оффлайн) режиме (то есть без направления запроса банку-эмитенту платежной карточки) в том случае, когда не требуется запрос авторизации у электронной платежной системы. Ответ в виде ААС (криптограмма аутентификации приложения) означает, что платеж не принимается карточкой ни при каких условиях.

Предметом данного изобретения является способ, процедура осуществления платежного процесса в ходе формирования ответа в виде ARQC (криптограмма запроса авторизации). Такой ответ означает, что карточка требует аутентификации (удостоверения подлинности) и взаимодействия с сервером электронной платежной системы.

После того, как будет сгенерирован (сформирован) ответ в виде платежного файла, преимущественно типа ARQC, карточка отсылает этот зашифрованный платежный файл на процессор электронной платежной системы и ожидает получения ответа от процессора. В период ожидания платежная карточка должна оставаться в контакте с терминалом для поддержания канала непрерывной связи между карточкой и процессором (платежной системой). Разъединение этого канала приведет к прекращению платежного процесса. Процессор платежной системы через терминал отсылает ответный файл ARPC (криптограмма ответа авторизации) на карточку, которая, исходя из полученного файла, расшифровывает инструкции для дальнейших действий (в частности, в виде ARPC) и передает результат на терминал в виде ТС или ААС.

Существенным признаком известного способа связи между платежной карточкой и терминалом (платежной системой, процессором) является бесперебойное сообщение, постоянный канал связи для используемых элементов технических средств, реализующих процедуру безналичного расчета в процессе двусторонней связи. Такая связь длится несколько секунд, в некоторых случаях десятые доли секунды. Прерывание связи между карточкой и терминалом означает необходимость повторного запуска всех операций с карточкой, которые будут записываться пошагово в счетчике операций. Изменение данных, записанных в счетчике, приведет к изменению нового сформированного платежного файла ARQC. После прерывания связи успешное завершение процесса оплаты с использованием первоначальных данных будет невозможно. При применении стандартных платежных карточек, соединение с которыми обеспечивается контактным способом, трудностей с поддержанием надежного канала связи не возникает, поскольку разъединение канала связи возможно только в случае преждевременного извлечения карточки из слота (гнезда) соответствующего устройства считывания.

С ростом применения бесконтактных платежных средств возникает проблема, связанная с обеспечением стабильности канала связи. Предъявление плательщику требования при проведении платежа постоянно держать бесконтактное платежное средство в определенной зоне в пределах радиуса досягаемости бесконтактного считывающего устройства не является удачным решением. Как правило, бесконтактное считывающее устройство имеет ограниченный радиус действия с целью исключения влияния помех, обусловленных другими устройствами, уменьшения энергопотребления при создании бесконтактного соединения и повышения безопасности соединения. Для устранения указанного недостатка требуется решение, которое позволит разбить процесс передачи платежной информации на несколько отдельных этапов (этапов с прерыванием). На данный момент процедуры и способы, удовлетворяющие этому требованию, не найдены.

Известно решение, при котором бесконтактная платежная карточка адаптирована также для осуществления контактного соединения с терминалом. При такой конфигурации большинство платежей осуществляется посредством бесконтактной связи между платежной карточкой и терминалом, при установлении которой платежной карточке не требуется ожидать ответ от процессорной платежной системы. Для установления двусторонней связи между карточкой и сервером платежной системы достаточно, чтобы карточка периодически осуществляла контактное соединение с терминалом, например, при каждой десятой платежной операции. При этом карточка получает инструкции от платежной системы и выполняет их. Такая конфигурация снижает уровень комфортности для пользователей и, кроме того, для нее требуется контактный интерфейс соединения с платежной карточкой, в связи с чем данная система неприменима для платежных операций, проводимых с использованием платежных карточек, установленных в устройствах мобильной связи. Для разнообразных устройств мобильной связи требование, предусматривающее соединение с POS-терминалом контактным способом, нереализуемо.

ПРЕДПОСЫЛКИ ДЛЯ СОЗДАНИЯ ИЗОБРЕТЕНИЯ

Вышеперечисленные недостатки, присущие предшествующему уровню техники, частично устраняются с помощью реализации способа бесконтактного платежа, в частности, с использованием бесконтактных платежных средств, в соответствии с которым после обнуления установочных параметров карточки на нее поступают платежные данные с платежного терминала. На основе этих данных формируется платежный файл, преимущественно в виде ARQC, снабженный электронной подписью карточки. Этот платежный файл отсылается через канал связи между карточкой и платежным терминалом на процессор платежной системы, после чего на карточку поступает ответный файл с процессора, преимущественно в виде ARPC, который включает стандартные данные об исходном платежном файле в кодированном виде. В соответствии с настоящим изобретением, карточка обрабатывает и расшифровывает поступивший ответный файл, на основании этого принимает решение, определяет и отсылает назад на терминал отчет о положительном (разрешающем) решении или отклонении платежной операции, преимущественно в виде ТС или ААС. Суть предлагаемого технического решения заключается в том, что в процессе обработки одной платежной транзакции (операции) канал связи между карточкой и терминалом прерывается. Это может происходить сразу после того, как платежный файл (платежные данные) отправлен с карточки на терминал. Первичное получение данных с терминала, формирование платежного файла в виде ARQC и его отправка на терминал занимает несколько миллисекунд, что не доставляет неудобств пользователю, которому удобно подносить карточку к считывающему устройству терминала. Ответный файл платежной системы карточка принимает после того, как канал первоначально установленной связи между карточкой и терминалом будет прерван. Два этапа - обработка платежной транзакции и установление связи - разделяются процедурой сброса настроек карточки в исходное состояние (на нуль). На втором этапе используются данные, сформированные на карточке перед прерыванием канала связи между карточкой и терминалом. Новое обнуление настроек карточки в процессе проведения одной платежной транзакции инициируется при восстановлении линии (канала) связи.

Предлагаемый механизм осуществления связи может быть реализован безопасным способом с минимальным вмешательством в стандартные процедуры поддержания EMV (Europay, MasterCard, VISA) благодаря хранению платежного файла с электронной подписью, в частности, в виде ARQC, в памяти карточки до момента получения и обработки конкретного ответного файла, поступившего с (процессора) платежной системы, преимущественно в виде ARPC. Хранение платежного файла, в частности, в виде ARQC является существенным признаком предлагаемого решения, поскольку он позволяет разделить процесс проведения платежной транзакции на этапы способом, при котором прерывание и процедура, приводящая ко второму этапу, не приводят к отмене и завершению выполняемой платежной транзакции.

Карточка декодирует (расшифровывает) ответный файл, получает информацию о платежном файле, использованном платежной системой в процессе создания ответного файла. Платежный файл ARQC зашифрован в ответном файле, в котором могут храниться другие инструкции и сценарии выполнения встроенной программы (макросы) для карточки. Карточка сопоставляет сформированный и сохраненный первоначальный платежный файл с платежным файлом (данными), включенным в ответный файл, после чего формирует отчет об отклонении или принятии данной платежной операции. Отчет о принятии платежа основывается на совпадении первоначально созданного и сохраненного на карточке (исходного) платежного файла с платежным файлом, сформированным на основе расшифрованного ответного файла. Это означает, что карточка на втором этапе обработки, помимо выполнения других операций, также выполняет сравнение хранящегося в памяти ARQC файла с ARQC файлом, который служит базой для формирования криптограммы ответа по авторизации (ARPC) в процессоре платежной системы.

После получения ответного файла, терминал запрашивает установление повторного сеанса связи для карточки и терминала. Затем карточка инициирует повторную отсылку терминалом платежных данных в виде CDOL (Списка объектов данных управления рисками при транзакциях с использованием карточки - Card Risk Management Data Object List), которые, в отличие от исходного списка CDOL, дополнены ответом процессора платежной системы.

Очень удобно, когда платежная карточка встроена в устройство мобильной связи, например мобильный телефон. С точки зрения возможного расширения таких платежных средств удобно размещать платежную карточку в карте памяти micro SD, mini SD или SD типа, поскольку мобильные телефоны, как правило, содержат слоты (гнезда) для вставки карт памяти с возможностью расширения объема памяти.

В существующих одноэтапных системах связи в процессе выполнения платежной транзакции обратное (ответное) сообщение с процессора платежной системы на карточку всегда отправлялось с использованием того же канала связи, который использовался для отсылки платежного файла в платежную систему. Предлагаемый способ, состоящий из двух этапов, позволяет осуществить разделение этих этапов не только во времени, но и в смысле применения различных аппаратных средств. Для передачи ответного файла может использоваться другой канал связи, а не тот, который использовался для передачи платежного файла. Возможно также соединение с использованием сети мобильной связи, в которой зарегистрировано устройство мобильной связи, содержащее карточку. Сеть мобильной связи используют для отсылки ответного файла, при этом ответный файл поступает на карточку через мобильный телефон, который принимает файл в виде SMS-сообщения. Это осуществляется после того, как терминал получит ответный файл, но в течение предварительно установленного предельного периода, пока канал связи между терминалом и карточкой еще не восстановлен. Затем терминал отсылает информацию о статусе на процессор платежной системы, который формирует ответный файл и производит отсылку его на карточку по другому каналу.

В случае использования одного канала связи через POS-терминал, удобным является обращение терминала к карточке после приема ответного файла от платежной системы, как терминала с другой идентификацией, отличающейся от идентификации платежного терминала на этапе платежного процесса, когда платежный файл отправлялся на процессор платежной системы. Это означает, что терминал с отличающимся идентификационным префиксом подает на карточку сигнал о попытке установления связи в качестве терминала последующей обработки с целью завершения ранее начатой платежной транзакции. При такой конфигурации терминал хранит ответный файл как средство восстановления канала связи с карточкой.

Недостатки устройств и способов, представляющих предшествующий уровень техники, устраняются с помощью метода бесконтактного проведения платежной транзакции, особенно с использованием бесконтактного платежного средства, содержащего платежную карточку, терминала и канала связи между терминалом и платежной системой в соответствии с настоящим изобретением. Суть данного изобретения заключается в том, что платежная карточка содержит устройство памяти для хранения платежного файла, преимущественно в виде ARQC, в котором сохраняется платежный файл даже после сброса карточки на нуль в период времени, когда сеанс связи между карточкой и терминалом завершен. Терминал снабжен устройством памяти для временного хранения ответного файла, преимущественно в виде ARPC, и содержит настройки, позволяющие изменять его идентификационные данные, после того, как он получит ответный файл. С точки зрения достижения требуемой безопасности (надежности) необходимо, чтобы устройство памяти карточки, предназначенное для хранения платежного файла, было выполнено с учетом требований, предъявляемых к элементу безопасности.

При усовершенствованной конфигурации система может быть реализована таким образом, что платежная карточка включается в устройство мобильной связи, предпочтительно в карту памяти micro SD, mini SD или SD типа, в котором карта памяти содержит элемент связи с функциями установления связи с терминалом. При этом достигается расширение функциональных возможностей мобильного телефона не только за счет введения дополнительной функции в качестве носителя платежной карточки или, соответственно, носителя нескольких разных платежных карточек, но также и за счет создания канала связи между мобильным телефоном и терминалом.

Такая связь работает, главным образом, в соответствии со стандартом беспроводной связи ближнего радиуса действия (NFC).

ОПИСАНИЕ ЧЕРТЕЖЕЙ

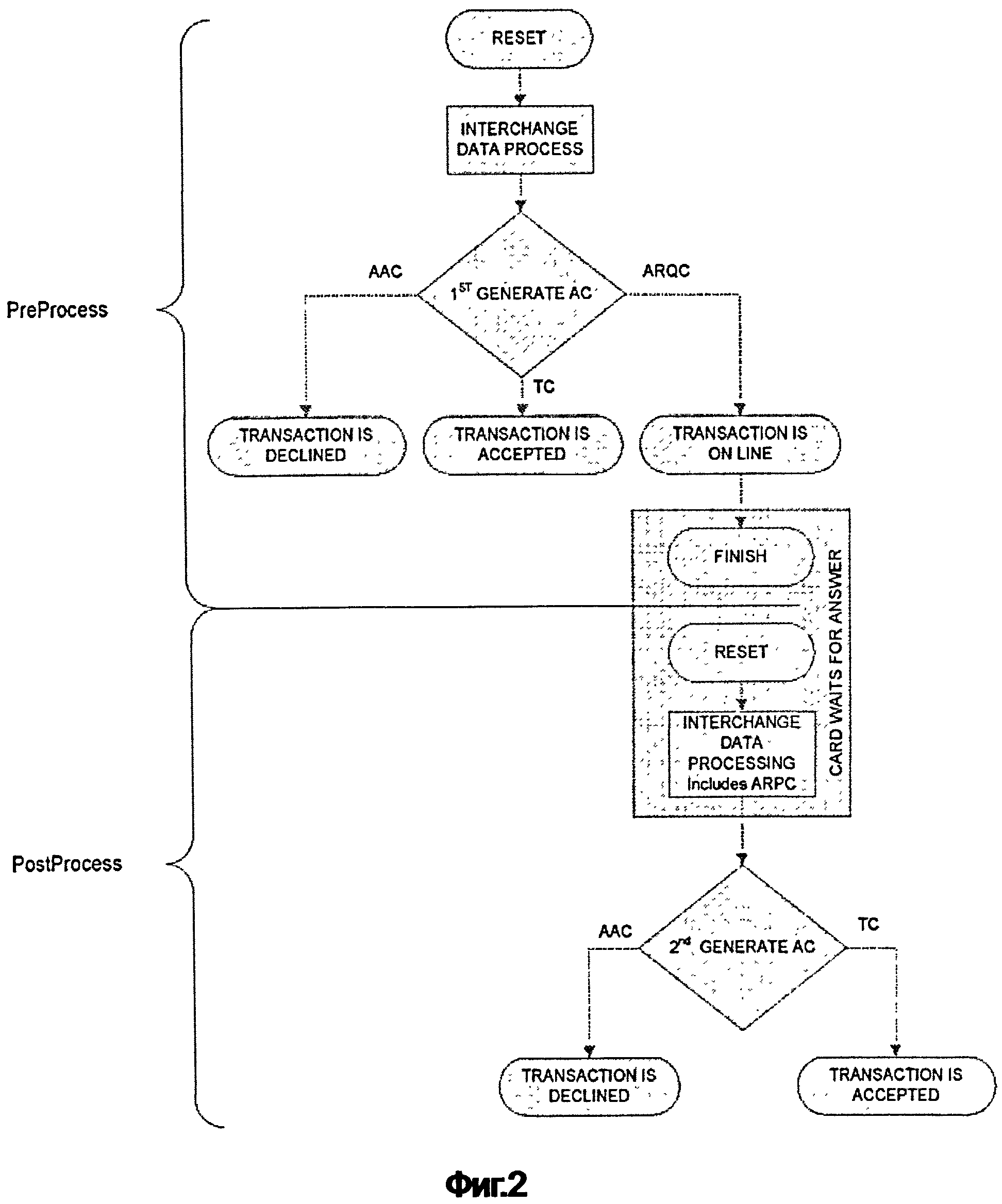

Более детально изобретение представлено на чертежах - фигуры 1-5, причем на фигуре 1 приведен алгоритм предложенного способа и схема связи для осуществления электронных платежных транзакций. На фигуре 2 приведен алгоритм и продемонстрированы два отдельных этапа обработки обращения к банку за разрешением выполнения электронного платежа.

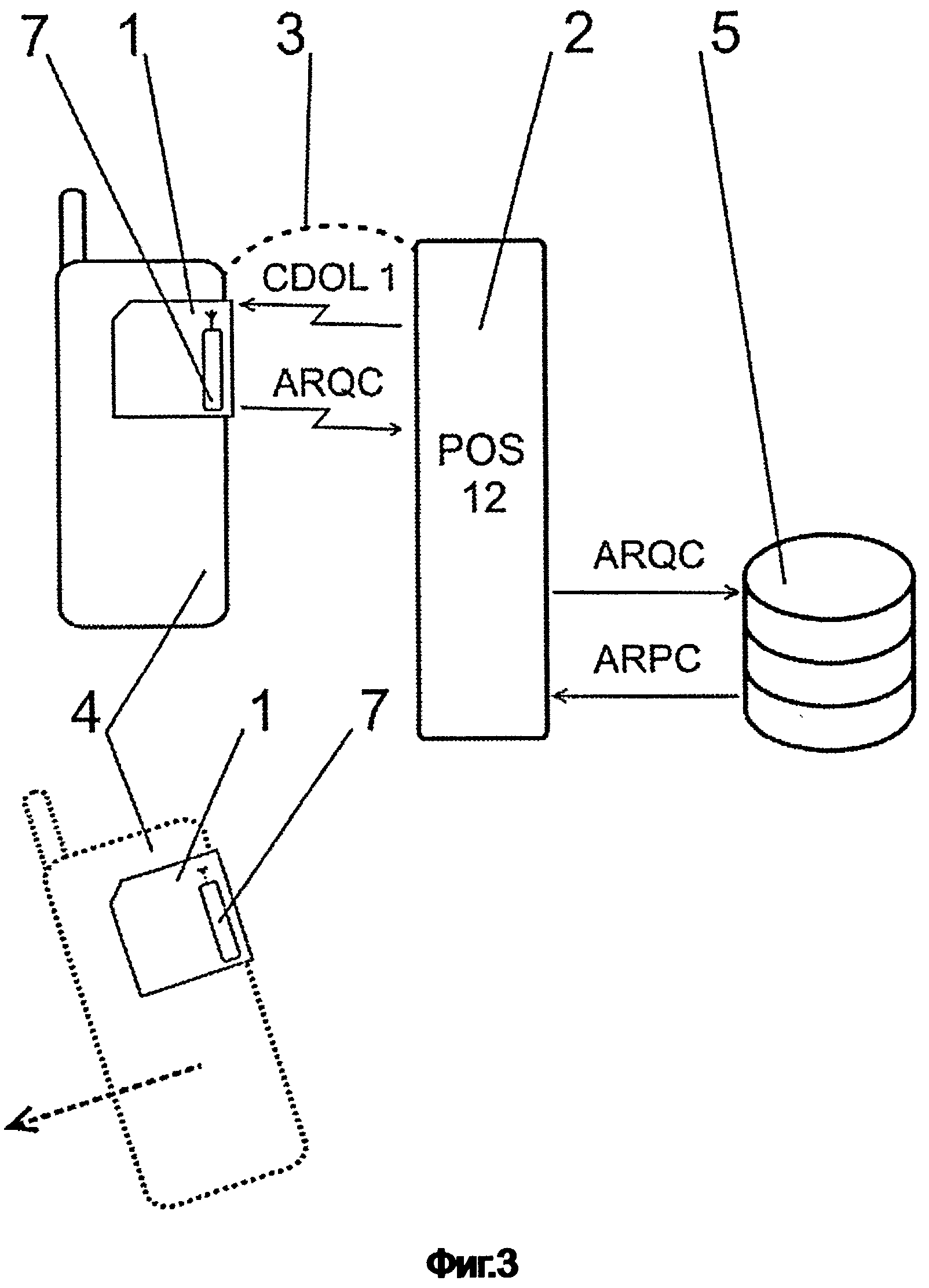

На фигуре 3 представлена схема осуществления связи с платежной системой для выполнения прямой бесконтактной дебетовой транзакции с помощью мобильного телефона, снабженного платежной карточкой, которая размещена на съемной карте памяти с антенной, на первом этапе, то есть на этапе предварительной обработки данных. Очередность действий и поток файлов приведены в последовательности сверху вниз.

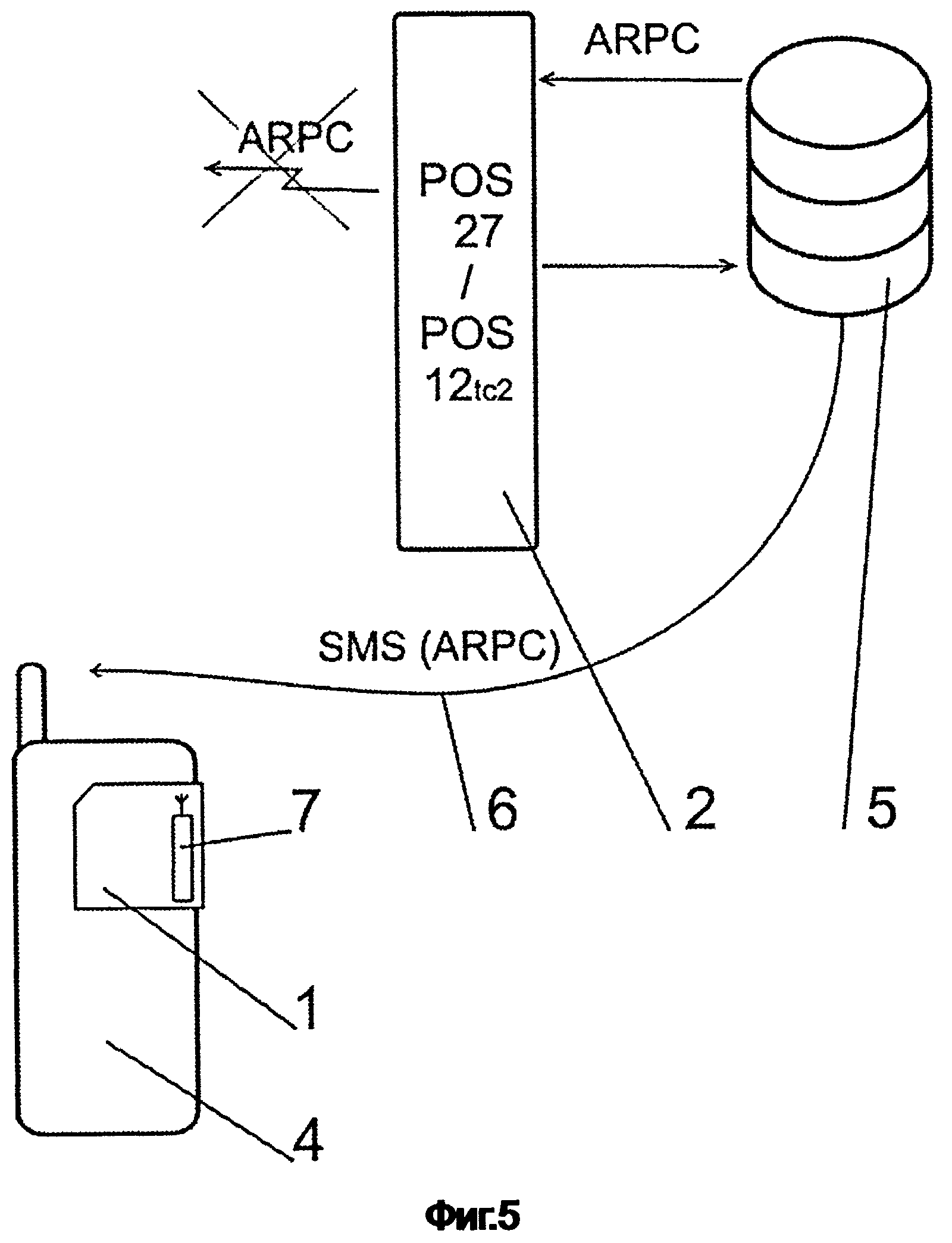

На фигуре 4 представлена схема связи применительно к схеме, изображенной на фигуре 3, на которой показана последующая обработка на втором этапе с передачей данных на карточку через терминал. Очередность действий и поток файлов приведены в последовательности сверху вниз.

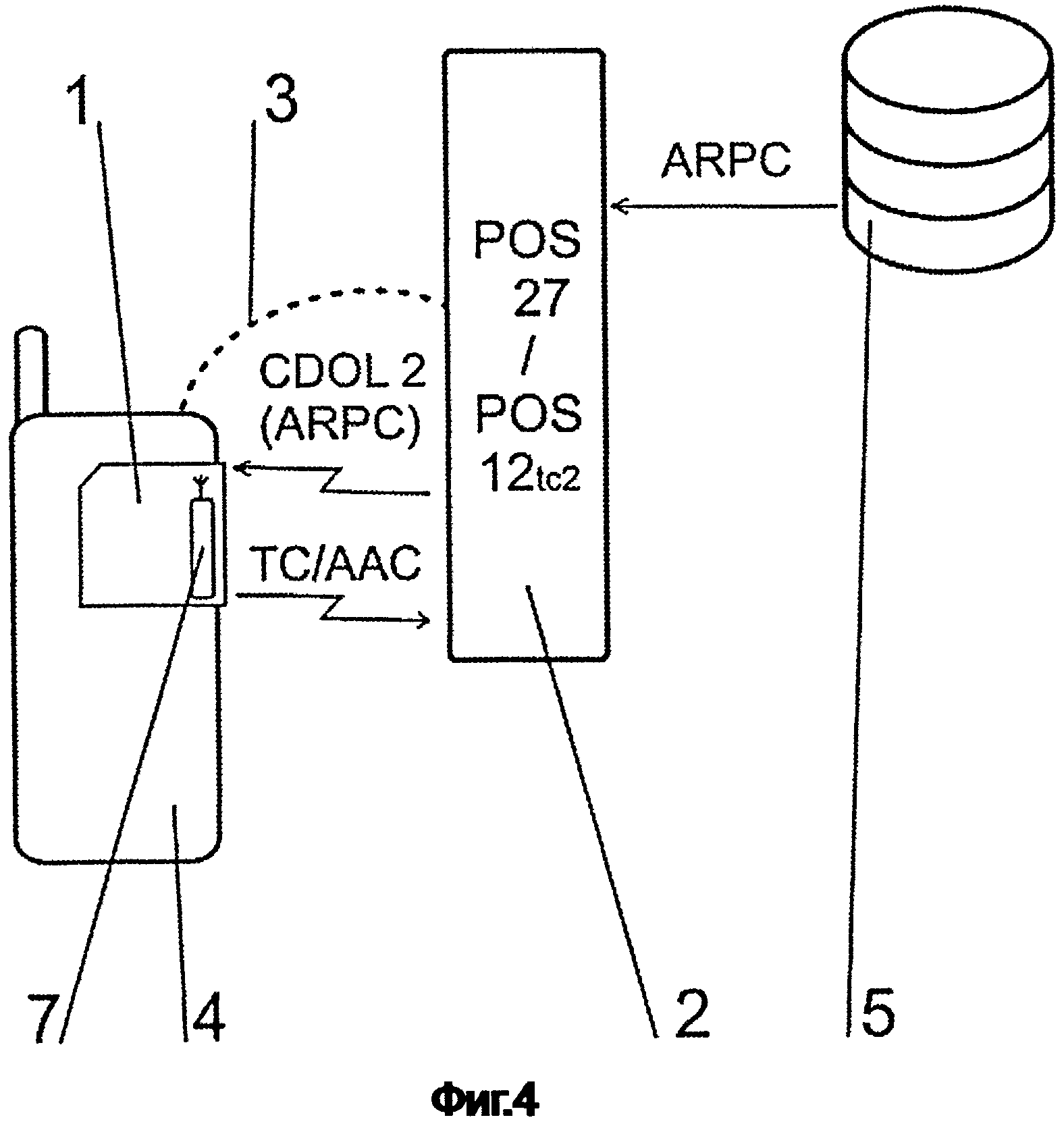

На фигуре 5 приведена схема применительно к схеме, изображенной на фигуре 3, однако здесь показан второй этап, то есть последующая обработка данных в виде передачи ARPC посредством SMS-сообщения. Очередность действий и поток файлов приведены в последовательности сверху вниз.

ПРИМЕРЫ ПРИМЕНЕНИЯ

Пример 1

В этом примере система состоит из устройства мобильной связи 4, терминала 2 с устройством считывания, поддерживающим технологию беспроводной связи ближнего радиуса действия (NFC), сервера платежной системы 5, соединения между терминалом 2 и сервером платежной системы 5. Устройство мобильной связи 4 представлено мобильным телефоном NOKIA 6131. Съемную карту 1 с памятью формата micro SD вставляют в слот устройства мобильной связи 4. Платежную карточку 1, а также элемент связи 7, поддерживающий технологию NFC, размещают на съемной карте 1 с памятью, которая имеет общепринятые стандартные размеры. Карточка 1 снабжена памятью для хранения платежного файла, причем память (запоминающее устройство) выполнена в виде элемента безопасности, соответственно, в форме действующего домена элемента безопасности. Платежный файл в виде ARQC хранится в ней даже после сброса карточки 1 на нуль. Исходное (нулевое) состояние карточки 1 инициируется при повторном сеансе связи между карточкой 1 и терминалом 2 после прерывания канала связи 3 между карточкой 1 и терминалом 2 на первом этапе проведения транзакции. Терминал 2 снабжен памятью, предназначенной для временного хранения ответного файла, в частности, в виде ARPC. Терминал 2 имеет переменный идентификационный префикс; при этом терминал 2 настроен с возможностью изменения своих идентификационных данных после того, как будет получен ответный файл. На первом этапе терминал 2 регистрируется как терминал 2 типа 12 (POS-терминал 2, обслуживаемый торговым агентом), а на втором этапе - как терминал 2 типа 12tc2 или типа 27 (Терминал последующей обработки Post_Process_Terminal). Смена типа терминала необходима для точного сравнения передаваемых сообщений, это может быть номер другого типа для терминала, например 27. В других случаях проблематичности ввода номера нового типа для терминала в существующих системах обработки можно использовать тот же самый номер типа 12 с другой мощностью (пропускной способностью) терминала, в этом случае он представляется как 12tc2=12 с различным tc - мощностью терминала. Терминал 2 снабжен памятью для хранения ответного файла в виде ARPC в качестве средства подготовки для реализации повторного подключения канала связи 3 с карточкой 1.

Данные о запрашиваемом платеже, содержащие сумму, валюту и дату, подготавливаются на терминале 2. Их включают в данные CDOL1 (Списка объектов данных управления рисками при транзакциях с использованием карточки). Пользователь прикладывает свой мобильный телефон к считывающему устройству терминала 2. После того как будет создан канал связи 3, терминал 2 запрашивает у карточки 1 баланс. Карточка 1 на основе полученных данных формирует платежный файл в виде криптограммы ARQC. Этот файл шифруется электронной подписью карточки 1. В ходе первоначального создания канала связи 3 платежный файл ARQC передается на терминал 2. После формирования платежного файла в виде ARQC он хранится в элементе безопасности карточки 1. После передачи платежного файла в виде ARQC на терминал 2 нахождение мобильного телефона вблизи устройства считывания терминала 2 не имеет значения. Предполагается, что телефон будет снят, поскольку в процессе всей платежной транзакции находится в руке пользователя. Мобильный телефон подносят к считывающему устройству терминала 2 по запросу терминала 2 или, фактически, по запросу оператора, который контролирует весь ход платежной транзакции. После первого поднесения телефона пользователь ожидает другого запроса на поднесение. Канал связи 3 между карточкой 1 и терминалом 2 разъединен, когда осуществляется одна платежная транзакция.

В то же время платежный файл ARQC отсылается с терминала 2 в платежную систему 5. Процессор платежной системы обрабатывает его, оценивает и, наряду с другими возможными инструкциями, кодирует платежный файл ARQC в ответном файле в виде криптограммы ARPC. Этот файл содержит зашифрованные данные о платежном файле в виде ARQC. После прерывания первоначально установленного канала связи 3 между карточкой 1 и терминалом 2 на карточку 1 с процессора платежной системы 5 поступает ответный файл в виде ARPC. Это прерывание содержит элемент выдержки времени на период, который разделяет первый и второй этапы обработки платежной транзакции. С позиций карточки 1 эти два этапа разделяются карточкой 1 в момент сброса ее настроек на нуль, при этом данные, сформированные на карточке на первом этапе, используются на втором этапе.

Платежный файл ARQC хранится в памяти карточки 1 как минимум до момента получения и обработки специфического ответного файла ARPC, поступающего от платежной системы 5. Карточка 1 расшифровывает полученный ответный файл ARPC, получает информацию о платежном файле ARQC, который использовался платежной системой 5 при создании (формировании) ответного файла ARPC. После этого карточка 1 сравнивает первоначально сформированный и сохраненный (исходный) платежный файл ARQC с платежным файлом ARQC, который включен в ответный файл ARPC. Затем карточка 1 может принимать решение о состоянии баланса карточки с учетом производимой платежной операции. Далее карточка 1 формирует отчет о принятии или отклонении платежа в виде ТС или ААС. Отчет о принятии формируется на карточке 1 при обязательном условии, предусматривающем идентичность первоначально созданного и сохраненного на карточке 1 платежного файла ARQC платежному файлу ARQC, включенному в ответный файл ARPC.

Описанное выше соединение также предполагает больше возможностей для способа передачи ответного файла ARPC на карточку 1. Если терминал 2 сообщает на процессор платежной системы 5, что пользователь не поднес свой мобильный телефон к считывающему устройству терминала 2 во второй раз, то платежная система (процессор) 5 попытается направить ARPC в виде SMS-данных на номер телефона, приписываемый этой конкретной платежной карточке 1. В мобильном телефоне данные, полученные в виде SMS, анализируются как соответствующие вставленной карте micro SD, таким образом инициализируется пуск своего собственного общего, по сути - виртуального, POS-терминала 2. SMS-сообщение содержит информацию о терминале 2, принадлежащем платежной системе 5, с префиксом 17 (Терминал 2 последующей обработки, принадлежащий платежной системе 5).

Пример 2

Процесс платежной транзакции в режиме «онлайн» (режим реального времени) выполняется в два этапа - предварительная обработка (preprocessing) и последующая обработка (postprocessing). В качестве прикладной платежной системы может использоваться бесконтактная прикладная система, удовлетворяющая, например, спецификации PAYPASS и PAYWAVE. Имеется два отдельных приложения на карточке 1 - PAYPASS/PAYWAVE и PAYPASS/PAYWAVE_POSTPROCESS. Приложения расположены в одном домене безопасности (Secure Domain) и поддерживают стандарт EMV, в то же время они совместно используют как минимум три общепринятые переменные (элементы данных): «оффлайн» счетчик, счетчик транзакций приложения (АТС), счетчик транзакций последнего «онлайн» приложения (LATC). Приложение (прикладная система) PAYPASS/PAYWAVE временно сохраняет параметр ARQC, который впоследствии передается в POSTPROCESS для приложения PAYPASS/PAYWAVE_POSTPROCESS, для того, чтобы он не был учтен повторно, когда он уже будет сохранен. Согласно данному изобретению вводится новый тип терминала 2: Terminal_Type=27 (POST PROCESS TERMINAL 2).

Предлагаемое решение дает возможность дважды подносить мобильный телефон к терминалу 2. В первый раз формируется запрос на «онлайн» авторизацию, и после секундного касания информация от электронной платежной системы 5 поступает в прикладную платежную систему телефона. Если пользователь не подносит мобильный телефон во второй раз, но при этом соответствующие данные или скрипт включены в ответ, терминал 2 отсылает сообщение в электронную платежную систему 5 о том, что ответ не был доставлен. Электронная платежная система 5 попытается доставить ответ еще раз на мобильный телефон в виде SMS-сообщения в том случае, если услуга SMS RESPONSE активирована. В случае если телефон подключен к такой услуге, пользователь при каждом обращении может подносить мобильный телефон к считывающему устройству терминала 2 только один раз. Услуга активируется во время первой установки GUI (графический интерфейс пользователя), когда GUI-интерфейс сообщает в электронную платежную систему 5 посредством SMS-сообщения о том, что функция SMS REPORT разрешена.

Услуга блокируется автоматически, если электронная платежная система (центр обработки платежных транзакций) 5, после отсылки SMS RESOPONSE (SMS-OTBET), не получит подтверждения получения в течение трех проведенных подряд «онлайн» платежей. Отсутствие подтверждения возможно в случаях, когда GUI-интерфейс не был активирован или клиент сменил мобильный телефон на другую модель (тип), не поддерживающую указанную услугу. После выхода мобильного телефона из активного состояния клиент получит SMS-сообщение о том, что он должен либо повторно активировать услугу через GUI-интерфейс, либо использовать способ проведения платежных транзакций «в два касания».

В данном примере функция Preprocessing (Предварительная обработка данных) представляет собой обычную бесконтактную «онлайн» операцию, реализуемую при первом поднесении карточки 1, в данном случае установленной в мобильном телефоне, к считывающему устройству терминала 2. В процессе предварительной обработки терминал 2 выступает как, например, Terminal_type=12 (POS-терминал 2, обслуживаемый торговым агентом). Терминал 2 посылает запрос на «онлайн» авторизацию в электронную систему платежей 5 (авторизованный сервер банка, который выдал платежную карточку 1). Результат предварительной обработки - это, помимо остальных данных, Response_code (Код ответа) и Script (Скрипт), поступившие от электронной платежной системы.

Пользователь запускает через GUI-интерфейс прикладную платежную систему (приложение для проведения платежей) в мобильном телефоне. Приложение запрашивает пароль. В случае применения пароля EMBEDDED POS TERMINAL (ВСТРОЕННЫЙ POS-ТЕРМИНАЛ) использует его для получения ПИН-кода. ПИН-код хранится в отдельном приложении элемента безопасности (Secure Element). ВСТРОЕННЫЙ POS-ТЕРМИНАЛ (EMBEDDED POS TERMINAL) проверяет ПИН-код в приложении PAYPASS/PAYWAVE и, если код действительный, конфигурирует приложение для проведения платежных транзакций так, чтобы в процессе проведения транзакции не требовалось проводить каких-либо дополнительных проверок ПИН-кода через устройство ввода ПИН (PED) на внешнем POS-терминале 2. Такая конфигурация характерна для технологии, поддерживающей платформу A PIN OVER PASSWORD. Если пользователь запускает приложение для проведения платежных операций, но не вводит пароль, и при этом терминал 2 запрашивает проверку ПИН-кода, необходимо ввести ПИН-код через устройство ввода PIN (PED) или поднести FOB (внешний носитель данных) к считывающему устройству и отослать данные для проверки в электронную платежную систему 5. Если телефоном не поддерживается приложение для GUI-платежных транзакций, причем терминал 2 запрашивает проверки ПИН-кода, то проверка будет выполняться в режиме «онлайн» электронной платежной системой 5.

Терминал 2 посылает Список объектов данных для управления рисками при транзакциях с использованием карточки (CDOL1) и первую команду (1st GENERATE АС) на карточку 1. Карточка 1 вычисляет значение параметра ARQC. Если система управления рисками для терминала 2 требует ПИН-код, и при этом через GUI-терминал пароль не был введен, то терминал 2 предлагает ввести ПИН-код на устройстве ввода ПИН-кода (PED), на данном этапе такая проверка является проверкой ПИН-кода в режиме «онлайн». Терминал 2 отсылает рассчитанную криптограмму ARQC в виде запроса «онлайн»-авторизации в электронную платежную систему 5. Электронная платежная система 5 отсылает назад ответ (криптограмму ARPC) с кодом ответа Response_code и скриптом.

Последующая обработка производится при втором поднесении карточки к терминалу 2, когда терминал 2 отсылает код ответа Response_code и скрипт на карточку 1 для последующей обработки приведенным ниже образом:

1. После того как на терминал 2 поступит криптограмма ARPC, направленная электронной платежной системой (конец этапа предварительной обработки), терминал предложит пользователю поднести карточку 1, т.е. мобильный телефон, к бесконтактному считывающему устройству терминала повторно.

2. После поднесения карточки 1 терминал 2 активирует приложение PAYPASS/PAYWAVE_POSTPROCESS и выступит не как Terminal_type=12, а как Terminal_type=27 (Post Processin Terminal, обслуживаемый торговым агентом) и, соответственно, как Terminal_type=12 tc2.

3. Карточка распознает этот тип терминала (он установлен на обработке транзакций «в два касания»), запросит у терминала 2 данные CDOL2 для создания второй команды (2nd GENERATE AC).

4. CDOL2 (Список объектов данных для управления рисками при транзакциях с использованием карточки) с терминала 2 должен включать, помимо других данных, код отклика (Response_code), направленный электронной платежной системой.

5. Терминал 2 отсылает скрипт на карточку 1.

6. В процессе вычислений используется криптограмма ARQC, которая временно сохранялась на этапе предварительной обработки.

7. Карточка отсылает сформированную криптограмму ТС/ААС на терминал 2.

Если пользователь не поднесет свой мобильный телефон (устройство мобильной связи 4) к считывающему устройству во второй раз, терминал передаст отчет на сервер электронной платежной системы 5 о том, что попытка доставить сообщение была неудачной. Электронная платежная система (центр обработки платежных транзакций) попытается отправить криптограмму ARPC в виде SMS-данных на номер телефона, в который вставлена SD карточка 1 (электронная платежная система 5 принимает и запоминает этот номер в процессе активации SMS-ответа, полученного при активации SMS через графический пользовательский интерфейс GUI). Технология отправки SMS-сообщений обеспечивает запись полученного SMS-сообщения, и, после того как будет установлено, что сообщение содержит соответствующие данные SD карточки, она запускает программу GENERIC POS TERMINAL (ОБЩИЙ POS-ТЕРМИНАЛ). Помимо прочей информации данные, полученные в виде SMS-сообщения, должны включать также информацию о терминале Terminal_type=17 (Postprocessing Terminal 2 - терминал 2 для последующей обработки, - принадлежащий финансовой организации). Терминал GENERIC POS TERMINAL считывает данные конфигурации для терминала со стандартными настройками (выбранными по умолчанию) на элементе безопасности (терминал 2, принадлежащий электронной платежной системе 5 или Платежной системе, обрабатывающей платежные транзакции совместно с процессором 5). Затем встроенный терминал EMBEDDED POS TERMINAL запускает приложение PAYPASS/PAYWAVE_POSTPROCESS и представляет информацию о себе как Terminal_type=17. Карточка 1 распознает этот тип терминала (он поддерживает платформу обработки транзакций «в два касания»), запрашивает у терминала 2 данные CDOL2 (содержащие ARPC) для формирования второй команды (2nd GENERATE AC). Терминал 2 отсылает скрипт на карточку 1. Криптограмма ARQC, которая временно хранилась в течение этапа предварительной обработки, используется впоследствии для вычислений. Карточка 1 отсылает вычисленную криптограмму ТС/ААС в виде ответа на терминал 2. Терминал 2 кодирует ответ и сохраняет его в памяти, из которой его извлекает GUI-интерфейс и отсылает в виде ответа о платежной операции на хост-компьютер (главный компьютер (HOST)) электронной платежной системы 5, поскольку он распознает номер телефона из полученного SMS-ответа (SMS RESPONSE).

Поступающая на карточку 1 криптограмма ARPC, направленная электронной платежной системой 5, содержит данные LATC (Linked Open Data Around-The-Clock взаимосвязанные круглосуточно открытые данные), которые позволяют реализовать дополнительно "n" (неограниченное количество) «офлайн» платежных транзакций, причем не имеет значения, происходит это во время SMS-ответа или в момент второго касания. Если пользователь отказывается от выполнения процедуры «второго касания» на платформе, реализующей два касания, и/или SMS-ответ не активирован, то пользователь не сможет выполнить «офлайн» платежи. Тем не менее, он все же сможет провести оплату с использованием «онлайн» авторизации в электронной платежной системе 5. Затем ему будет предоставлена возможность произвести оплаты неограниченное количество раз, конечно, при условии наличия «офлайн» денежных средств.

ПРОМЫШЛЕННАЯ ПРИМЕНИМОСТЬ

Промышленная применимость изобретения очевидна. В соответствии с настоящим изобретением можно создать и использовать системы прикладных программ (приложений) для осуществления электронных платежей, в которых платежную транзакцию разбивают на два этапа, что позволяет прервать канал связи между карточкой и терминалом.

ПЕРЕЧЕНЬ ПРИМЕНЯЕМЫХ ОБОЗНАЧЕНИЙ:

1 - карточка

2 - платежный терминал

3 - канал связи

4 - устройство мобильной связи

5 - электронная платежная система

6 - линия связи

7 - элемент связи

POS - терминал для производства платежей в месте совершения покупки (кассовый терминал)

ААС - Криптограмма аутентификации приложения

ARQC - Криптограмма запроса авторизации

ARPC - Криптограмма ответа по авторизации

CDOL - Список объектов данных для управления рисками при транзакциях с использованием карточки

ТС - Паспорт транзакции

POS 12 - кассовый терминал, обслуживаемый торговым агентом

POS 12tc2 - кассовый терминал, обслуживаемый торговым агентом, при последующей обработке - с разной пропускной способностью терминала EMV - Europay, MasterCard, VISA

Перевод надписей к Фиг.1

|

Перевод надписей к Фиг.2

|

Перевод надписей к Фиг.3

|

Перевод надписей к Фиг.4

|

Перевод надписей к Фиг.5

|

Система и способ бесконтактной авторизации платежа

Система электронных платежей и способ авторизации платежа

Сменная карта для беспроводной коммуникации, способ ее изготовления и ее применение

Платежный терминал с использованием мобильного коммуникационного устройства, такого как мобильный телефон, и способ безналичных платежей

Способ и средство передачи данных от транспондера считывателю преимущественно в средствах для осуществления оплаты с использованием мобильного устройства связи

Подложка карты памяти, способ первичного сохранения данных на карту памяти

Система и способ бесконтактной авторизации платежа

Система электронных платежей и способ авторизации платежа

Сменная карта для беспроводной коммуникации, способ ее изготовления и ее применение

Платежный терминал с использованием мобильного коммуникационного устройства, такого как мобильный телефон, и способ безналичных платежей

Способ и средство передачи данных от транспондера считывателю преимущественно в средствах для осуществления оплаты с использованием мобильного устройства связи

Подложка карты памяти, способ первичного сохранения данных на карту памяти

Излучатель нестационарного магнитного поля, его соединение в системе и способ модуляции данных