Результат интеллектуальной деятельности: СИСТЕМА И СПОСОБ БЕСКОНТАКТНОЙ АВТОРИЗАЦИИ ПЛАТЕЖА

Вид РИД

Изобретение

ОБЛАСТЬ ТЕХНИКИ, К КОТОРОЙ ОТНОСИТСЯ ИЗОБРЕТЕНИЕ

Изобретение относится к области бесконтактных электронных платежных систем, таких как системы для совершения платежей через мобильный телефон либо платежный терминал. Также изобретение включает способ подтверждения платежа при помощи мобильного устройства, беспроводным образом сообщающегося с платежным терминалом.

УРОВЕНЬ ТЕХНИКИ

Известно множество инструментов для совершения платежей - как реально существующих, так и оставшихся на стадии патентных документов. Эти инструменты дают возможность авторизировать платеж через платежный терминал.

Изобретение, приведенное в патенте CN 1450782, описывает взаимодействие между мобильным телефоном и платежным терминалом, однако не имеет отношения к конкретному оборудованию, обеспечивающему безопасность совершаемых платежей. Также существует вариант воплощения изобретения CN 101136123, в соответствии с которым мобильный телефон используется для ввода пароля, однако клавиатура телефона не является приемлемым методом ввода ПИН-кода с точки зрения безопасности.

Решение в соответствии с патентом US 2002/0147658 А1 описывает взаимоотношения между участниками процесса электронного платежа, однако не затрагивает техническую организацию отдельных элементов. Прочие аналогичные изобретения, такие как WO 03/012717 А1 и US2007/0106564 А1, предлагают способ организации элементов, но не затрагивают вопрос конкретного технического воплощения, которое обеспечило бы достаточную безопасность платежей. Изобретение согласно WO 2008/105703 описывает участие мобильного телефона в сообщении с платежным терминалом, однако не предусматривает достаточно безопасного хранения данных о расчетной карточке в мобильном телефоне. Определенные возможности сообщения мобильного телефона и платежного терминала также описаны в таких патентах, как IЕ 980562, US 6450407 В1 и GB 2432031A. Однако в этих патентах не предлагается конфигурация для простого обеспечения безопасности платежей.

Существующие инструменты не позволяют объединить функции нескольких платежных карт, обеспечив достаточную безопасность. Однако, рассмотрев отзывы пользователей, можно обнаружить, что им необходимо средство для простой и быстрой манипуляции с платежными инструментами. Было бы логично использовать для этого такое распространенное средство, как мобильный телефон.

РАСКРЫТИЕ ИЗОБРЕТЕНИЯ

Описанные неудобства в целом устраняются при использовании системы бесконтактных платежей, состоящей из платежного терминала, подключенного к серверу обработки платежей, и элемента обеспечения безопасности. Также система включает мобильное устройство с дисплеем и клавиатурой, такое как мобильный телефон. Система предусматривает установку в мобильное устройство карты памяти, содержащей, по крайней мере, два отдельных защищенных элемента, связанных с управляющим устройством. Мобильное устройство сообщается с платежным терминалом беспроводным способом, и, по крайней мере, один защищенный элемент на съемной карте памяти содержит данные платежной карты.

Размещение защищенных элементов на сменной карте памяти создает предпосылки для расширения возможностей существующих телефонов с возможностью установки карты памяти. Важной особенностью описываемой конфигурации является аппаратная часть устройств, физическое разделение защищенных элементов; решение, позволяющее безопасно хранить информацию о платежных картах, принадлежащих различным финансовым учреждениям. Защищенные элементы сообщаются с управляющим устройством, активирующим их. Управляющее устройство всегда активирует защищенный элемент с данными о выбранной платежной карте. В данном воплощении съемная карта памяти может нести функции нескольких платежных карт в соответствии с количеством защищенных элементов и даже может хранить личную информацию.

Для упрощения ввода ПИН-кода, соответствующего платежной карте в рамках соответствующего защищенного элемента, логично обеспечить для системы отдельный носитель для ввода ПИН-кода. Носитель включает блок хранения ПИН-кода, блок шифрования ПИН-кода и блок беспроводной связи; все это обеспечивает сообщение носителя с платежным терминалом и/или устройством мобильной связи.

Структура носителя обеспечивает безопасную передачу зашифрованного ПИН-кода на платежный терминал - напрямую либо через устройство мобильной связи. Для обеспечения простоты работы с носителем подразумевается, что он будет пассивным, без собственного долгосрочного источника питания, и электроэнергией будет снабжаться из принимаемого электромагнитного поля.

Предусматривается оснащение карты памяти НДЧ-элементом, обеспечивающим связь устройства мобильной связи с платежным терминалом. В этом случае возможно использование устройства, не оснащенного изначально НДЧ-элементом, однако получающего доступ к нему при установке карты памяти. Для простоты работы с картой памяти предусматривается снабжение карты с НДЧ-элементом антенной для сообщения с платежным терминалом.

Для достижения большей безопасности при вводе ПИН-кода с клавиатуры устройства мобильной связи предусматривается размещение блока единоразового создания пароля в защищенном элементе на карте памяти. Единоразовый пароль генерируется исключительно для текущего платежа.

Для упрощения работы устройство мобильной связи может быть оснащено кнопкой старта приложения бесконтактного платежа. Кнопка выделяется пиктограммой платежа, возможно в виде символа местной валюты. При нажатии кнопки автоматически запускается приложение и/или подтверждаются индивидуальные шаги процесса.

В предпочтительной конфигурации устройства мобильной связи, наряду с размещением на съемной карте памяти защищенных элементов, возможно наличие защищенного элемента, установленного на печатной плате устройства мобильной связи. Этот элемент или совокупность их на печатной плате может содержать виртуальный блок защищенных данных платежного терминала, включающий блок шифрования и, в идеале, блок временного хранения данных. Такая конфигурация позволяет использовать устройство мобильной связи непосредственно в качестве платежного терминала.

Платежный терминал подключается к удаленному серверу обработки данных, который, в свою очередь, подключен, по крайней мере, к одной базе данных определенного финансового учреждения.

Базовой для НДЧ-элемента является частота 13,56 МГц. Для обеспечения лучшего прохождения электромагнитного поля желательно использовать другую частоту. При сохранении существующей аппаратной конфигурации платежных терминалов эта цель может быть достигнута путем размещения преобразователя частот у антенны платежного терминала. Преобразователь питается электроэнергией из электромагнитного поля антенны. Антенна съемной карты памяти настраивается на новую частоту.

Недостатки существующих технологий в большой степени устраняются благодаря методу авторизации платежей, используемому при совершении бесконтактных платежей, выполняемых посредством платежного терминала и устройства мобильной связи, такого как мобильный телефон, что описано в данном изобретении. Предметом изобретения является то, что управляющее устройство в устройстве мобильной связи используется для активации необходимого защищенного элемента, соответствующего выбранной платежной карте, информация о которой хранится на карте памяти. Устройство мобильной связи сообщается с платежным терминалом путем беспроводной связи. Эта часть процесса отменяет необходимость вводить платежную карту в приемник платежного терминала

В случае необходимости ввода ПИН-кода его ввод может быть организован несколькими путями. Пользователь может ввести ПИН-код, используя клавиатуру на платежном терминале. Конфигурация, при которой ПИН-код содержится на отдельном носителе, позволяет удобно и безопасно вводить ПИН-код, лишь поднеся носитель к элементу связи терминала. Для ввода ПИН-кода платежный терминал генерирует публичный ключ и отправляет его на носитель, где ключ используется для шифрования ПИН-кода. Затем ПИН-код отправляется на терминал путем беспроводной передачи данных. Полученный зашифрованный ПИН-код расшифровывается при помощи приватного ключа в платежном терминале и далее обрабатывается таким же образом, как если бы был введен с клавиатуры на терминале.

Также возможно использование процедуры, при которой с помощью соответствующего модуля создается единоразовый пароль, который отправляется на платежный терминал.

При рассмотрении возможности использования устройств мобильной связи без собственной функции НДЧ-сообщения целесообразно использование НДЧ-элемента, установленного в съемную карту памяти.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

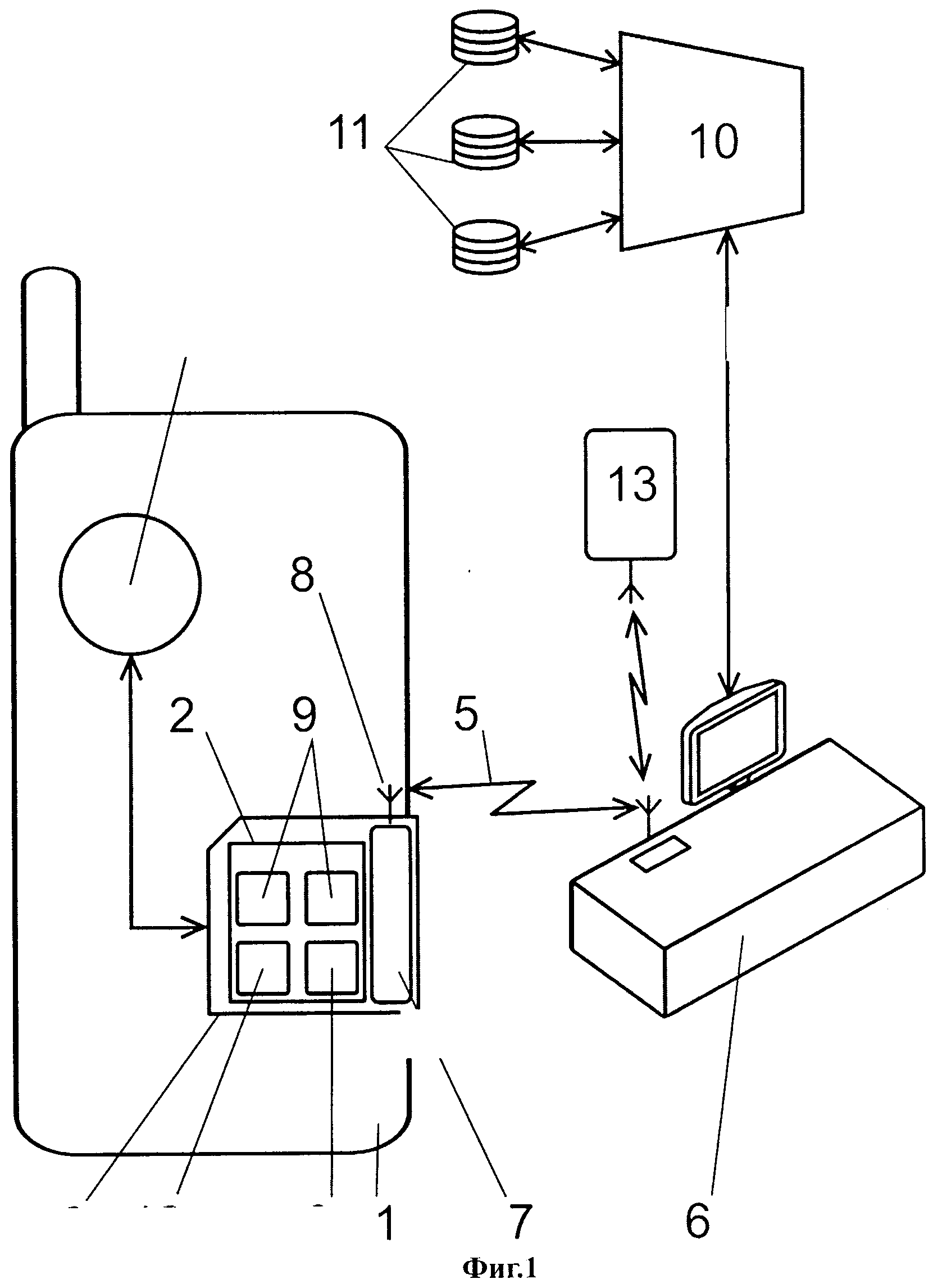

Изобретение представлено более подробно на фиг.1, иллюстрирующем систему приложения для совершения бесконтактных платежей с отдельным носителем ПИН-кода. Также система включает три отдельных модуля платежных карт, относящихся к трем различным финансовым учреждениям, содержащихся на съемной карте памяти.

ОСУЩЕСТВЛЕНИЕ ИЗОБРЕТЕНИЯ

Пример 1

Система включает устройство мобильной связи 1 в форме мобильного телефона без собственного НДЧ-элемента. В слот 1 мобильного телефона устанавливается карта памяти 3 формата micro SD. Съемная карта памяти со стандартными параметрами включает четыре защищенных элемента 2. Каждый из них является физически отдельным и независимым. На съемной карте памяти 3 также расположен блок управления для переключения защищенного элемента 2 по выбору пользователя. Блок управления отвечает за активацию конкретного защищенного элемента. Один защищенный элемент 2 содержит модуль создания единоразового пароля 12, а остальные три защищенных элемента на карте памяти содержат информацию о платежных картах, в данном примере принадлежащих различным финансовым учреждениям, например VISA, EC/MC и LGM. Съемная карта памяти 3 подключается посредством контактов к печатной плате мобильного телефона 1 и через проводящие пути аппаратной части телефона - к блоку управления 4. Устройство мобильной связи 1 подключается к платежному терминалу 6 посредством беспроводного канала 5 НДЧ-типа. Устройство мобильной связи 1 сообщается с платежным терминалом 6 посредством НДЧ-элемента 7, размещенного на карте памяти 3.

Карта памяти 3 оснащена НДЧ-элементом 7 с НДЧ антенной 8. Система включает отдельный носитель 13 для ввода ПИН-кода. Носитель содержит модуль хранения ПИН-кода, шифровальный модуль и модуль беспроводной связи для подключения носителя 13 к платежному терминалу 6 и/или устройству мобильной связи 1. Носитель 13 выглядит как брелок, безопасно передающий ПИН-код на платежный терминал 6, будучи поднесенным к нему. Носитель 13 получает питание из принимаемого электромагнитного поля и не имеет собственного источника питания.

Устройство мобильной связи 1 оснащено отдельной кнопкой для запуска приложения для осуществления бесконтактных платежей, отмеченной символом валюты евро.

Сервер обработки платежей 10 применяется с той же целью, с какой он применяется при обработке платежей в платежном терминале. Сервер обработки платежей 10 также подключен к базам данных 11 финансовых учреждений, таких как банки, учитывающим совершенные платежи и ассоциирующим их с конкретным клиентом и его счетом. На антенну 8 платежного терминала 6 крепится преобразователь частот. Он получает питание из электромагнитного поля антенны 8. Антенна 8 на съемной карте памяти 3 настроена на преобразованную частоту.

Оплата при помощи устройства мобильной связи 1 в торговой точке с платежным терминалом 6 производится следующим образом. Пользователь выбирает в меню тип карты, с которой будет осуществляться платеж (VISA, ЕС/МС или LGM), и затем подносит устройство мобильной связи 1 к бесконтактному НДЧ-элементу на платежном терминале 6. Платежный терминал 6 определяет выбранный пользователем тип карты (VISA, ЕС/МС или LGM) и направляет запрос на авторизацию платежа на сервер обработки платежей 10. Запрос обрабатывается - сперва проходит проверку на шифровальном модуле на подлинность приложения и затем генерируется запрос на доступ к базе данных 11 финансового учреждения. Там запрос обрабатывается таким же образом, как если бы платеж совершался с платежной карты.

В платежном приложении блок управления 4 активирует соответствующий блоку выбранной платежной карты 9 защищенный элемент 2 на карте памяти 3. Устройство мобильной связи 1 подключается с платежным терминалом 6 посредством беспроводного канала 5. В описанном решении ПИН-код может вводиться с клавиатуры платежного терминала 6. Удобнее будет использовать отдельный носитель 13, передающий информацию о ПИН-коде на терминал 6, будучи поднесенным к нему. Платежный терминал 6 генерирует публичный ключ, отправляет его на носитель 13, где он используется для шифрования ПИН-кода, после чего ПИН-код отправляется на терминал 6. Канал передачи данных между терминалом 6 и носителем 13 является беспроводным. Полученный зашифрованный ПИН-код дешифруется на терминале при помощи закрытого ключа.

Пример 2

Система авторизации бесконтактного платежа, описанная в данном примере, отличается от описанной в примере 1 тем, что устройство мобильной связи 1 снабжено собственными защищенными элементами 2 на печатной плате. Такой защищенный элемент 2 содержит защищенную часть виртуального платежного терминала, содержащую шифровальный блок и, по возможности, блок временного хранения данных. Такая конфигурация позволяет использовать устройство мобильной связи 1 в качестве личного виртуального платежного терминала. Съемная карта памяти 3 является элементом, содержащим блок данных 9 о платежной карте, и расширяет возможности устройства мобильной связи 1 в качестве НДЧ-передатчика.

ПРОМЫШЛЕННАЯ ПРИМЕНИМОСТЬ

Практическое применение изобретения очевидно. В соответствии с изобретением возможно изготовление и использование систем для осуществления бесконтактных платежей, в которых устройство мобильной связи пользователя выступает в качестве инструмента для осуществления платежей.

ПЕРЕЧЕНЬ ИСПОЛЬЗУЕМЫХ ОБОЗНАЧЕНИЙ:

1 - Устройство мобильной связи

2 - Защищенный элемент

3 - Съемная карта памяти

4 - Блок управления

5 - Канал передачи данных

6 - Платежный терминал

7 - НДЧ-элемент

8 - Антенна

9 - Блок данных о платежной карте

10 - Сервер обработки платежей

11 - База данных финансового учреждения

12 - Блок создания единоразового пароля

13 - Носитель ПИН-кода

Система электронных платежей и способ авторизации платежа

Сменная карта для беспроводной коммуникации, способ ее изготовления и ее применение

Платежный терминал с использованием мобильного коммуникационного устройства, такого как мобильный телефон, и способ безналичных платежей

Способ и система электронных платежей, в частности с использованием бесконтактных платежных средств

Способ и средство передачи данных от транспондера считывателю преимущественно в средствах для осуществления оплаты с использованием мобильного устройства связи

Подложка карты памяти, способ первичного сохранения данных на карту памяти

Система электронных платежей и способ авторизации платежа

Сменная карта для беспроводной коммуникации, способ ее изготовления и ее применение

Платежный терминал с использованием мобильного коммуникационного устройства, такого как мобильный телефон, и способ безналичных платежей

Способ и система электронных платежей, в частности с использованием бесконтактных платежных средств

Способ и средство передачи данных от транспондера считывателю преимущественно в средствах для осуществления оплаты с использованием мобильного устройства связи

Подложка карты памяти, способ первичного сохранения данных на карту памяти

Излучатель нестационарного магнитного поля, его соединение в системе и способ модуляции данных