Результат интеллектуальной деятельности: МНОГОСЛОЙНАЯ КАРТОЧКА ОДНОРАЗОВОГО ИСПОЛЬЗОВАНИЯ И СПОСОБ ЕЕ ПОГАШЕНИЯ

Вид РИД

Изобретение

УРОВЕНЬ ТЕХНИКИ

[0001] С точки зрения удобства пользователя, на протяжении десятилетий существует электронная передача стоимости для дальнейших финансовых операций, в большинстве случаев обогнав объем операций, связанных с обменом свободно конвертированных валют, такие как передача наличных денег или чека от покупателя продавцу розничной торговли. Действительно, даже с учетом того, что многие чековые операции теперь осуществляются в частично электронном режиме в реальном времени, с чеком, принятым продавцом розничной торговли, который с помощью средств беспроводной связи отсылается на счет покупателя в момент совершения финансовой операции.

[0002] Конечно, в отличие от простой, частично электронной проводки чека в режиме реального времени, покупателю чаще приходится использовать дебетовые или кредитные карточки для обеспечения финансовых операций. Эти финансовые операции обеспечиваются без обмена каких-либо инструментов между покупателем и продавцом. Вместо этого финансовая операция остается полностью электронной, при этом покупатель официально переводит стоимость продавцу без передачи каких-либо физических финансовых инструментов. Вместо этого магнитная полоска карточки автоматически считывается в пункте покупки, чтобы обеспечить финансовую операцию. Это обеспечивает в режиме реального времени дополнительный уровень удобства для осуществления финансовой операции. Например, покупателю не требуется отслеживать или заполнять физические финансовые инструменты для завершения финансовой операции. Таким образом, завершение финансовой операции автоматически обновляет расчетные счета продавца и покупателя.

[0003] Подобно кредитным и дебетовым «карточным» финансовым операциям, финансовые операции в Интернете и мобильных устройствах часто имеют место вообще без использования физической карточки. То есть, в отличие от физического использования магнитной полосы портативной карточки, информация о расчетном счете относительно типа оплаты может быть предоставлена другими способами. В случае покупки в Интернете, информация о расчетном счете может быть предоставлена вручную в пользовательском интерфейсе и управляться сервером для завершения дебетовой или кредитной финансовой операции. Если подходить к делу с позиции еще большего удобства, то «прикладная программа» на смартфоне может быть использована для автоматического предоставления такой информации в пункт продажи через беспроводную связь ближнего радиуса действия. В этом случае указанная карточка заменяется мобильным устройством, которое пользователь, скорее всего, носит с собой на постоянной основе. Таким образом, не только удается избежать использования более громоздкой карточки, но также и необходимости вручную предоставлять информацию о расчетном счете, как при осуществлении вышеуказанных финансовых операциях в интернете.

[0004] К сожалению, в отличие от передачи полностью ликвидного актива, такого как золото, вышеуказанные способы передачи стоимости от одного пользователя другому, которые используют альтернативные инструменты или электронную передачу, требуют управления или поддержки централизованным учреждением. Это особенно справедливо для стопроцентных электронных финансовых операций. То есть, в отличие от наличных денег, которые, несмотря на то, что поддерживаются государственным органом, при обмене могут стать близкими к ликвидности, электронные переводы, как правило, происходят между финансовыми учреждениями. Таким образом, для покупателя, продавца или любого, кто хочет перевести электронную стоимость, как правило, задействованы учреждения, осуществляющие комиссионные сборы за управление расчетным счетом и каждым денежным переводом. Это часто оказывает действительно непропорциональное влияние на владельцев более мелких долларовых счетов. Действительно, вместо того, чтобы оплачивать учреждению за множество различных счетов и комиссионных сборов, любое лицо, имеющее сумму общего объема средств менее, чем 1000 долларов США, как правило, с большей вероятностью держат эти средства в осязаемых денежной наличности и избегает таких комиссионных сборов, по сравнению с лицом, обладающим общим объемом средств в 10000 долларов США.

[0005] Тем не менее, последние события в криптовалютах, таких как Биткойн, позволяют любому, в том числе владельцам более мелких финансовых средств, заниматься операциями с электронной валютой, не сталкиваясь с комиссионными сборами и другими расходами, часто связанными с обменом электронных валют. Это связано с тем, что криптовалюта является децентрализованой, без малейшей необходимости в промежуточной стороне для управления финансовой операцией. Не требуется ни правительственный, ни банковский орган для выдачи, гарантии или управления электронными средствами для финансовых операций. Скорее всего, как только Биткойн приобретен пользователем, он может быть напрямую обменен электронным образом с другим пользователем "один на один". Таким образом, Биткойн может служить в качестве электронной системы денежных средств, которая не оказывает непропорционально воздействия на пользователя, имеющего, как правило, меньшую сумму доступных финансовых средств.

[0006] К сожалению, существуют реальные трудности для того, чтобы пользователь, который не осведомлен в технических вопросах, имел возможность быть частью криптовалютной системы. То есть, несмотря на то, что все больше и больше пользователей, имеющих меньшую сумму финансовых средств, имеют доступ к компьютерам и смартфонам больше, чем когда-либо прежде, довольно распространенным остается то, что у них нет навыков, необходимых для работы с криптовалютой. Действительно, это часто остается проблемой также и для пользователей, имеющих большие суммы финансовых средств. В настоящее время работа с криптовалютами требует понимания абстрактных концепций, таких как асимметричная криптография, а также протоколов, используемых для приобретения, хранения и надежной передачи стоимости с использованием этой цифровой нематериальной системы. Конечным результатом является то, что пользователи, которые могут извлечь большую выгоду, продолжают отдавать предпочтение режимам оплаты наличными или режимам электронной оплаты.

[0007] Были предприняты усилия для упрощения криптовалют посредством введения материального носителя. Например, можно загружать криптовалюты из традиционных мест хранения, таких как компьютер, на карточку или устройство монетарной формы с электронной емкостью хранения. Это предоставляет пользователю знакомый, подобный наличным деньгам, инструмент для управления криптовалютой.

[0008] К сожалению, в отличие от наличных денег, электронный инструмент, остается в пользователя после того как он был растрачен. Это создает уникальный набор проблем для криптовалюты. В частности, это может не сразу быть очевидным, что материальный криптовалютный инструмент загружается с какой-либо стоимостью или до какой степени. Действительно, учитывая его электронную природу, загруженная стоимость средства, вероятно, будет колебаться по мере того, как пользователь добавляет, тратит и затем повторно загружает указанный инструмент. Таким образом, хотя, с одной стороны, все становится знакомым и упрощенным, с другой стороны, инструмент только добавил новых сложностей. В конечном счете, ощущается отсутствие более эффективного упрощенного инструмента для пользователей, которые не осведомлены в технических вопросах и имеют меньшую сумму финансовых средств, и которые могли бы извлечь наибольшую выгоду из использования криптовалюты, но вряд ли будут принимать участие в сфере криптовалюты.

СУЩНОСТЬ ИЗОБРЕТЕНИЯ

[0009] Предоставлена многослойная одноразового использования карточка. Указанная карточка может содержать в себе субстрат, что обрабатывается с слоем материала для погашения, который нанесен на поверхность карточки. Нанесенный слой материала для погашения может содержать в себе по меньшей мере один код погашения для получения доступа и использования пользователем. Кроме того, указанная карточка содержит в себе нанесенный слой материала для загрузки, маскирующего код погашения, чтобы одновременно запретить доступ и предоставить возможность использования. В то же время слой материала для загрузки является съемным, что одновременно позволяет использование и по сути запрет последующего использования кода погашения посредством активации кода загрузки.

КРАТКОЕ ОПИСАНИЕ ГРАФИЧЕСКИХ МАТЕРИАЛОВ

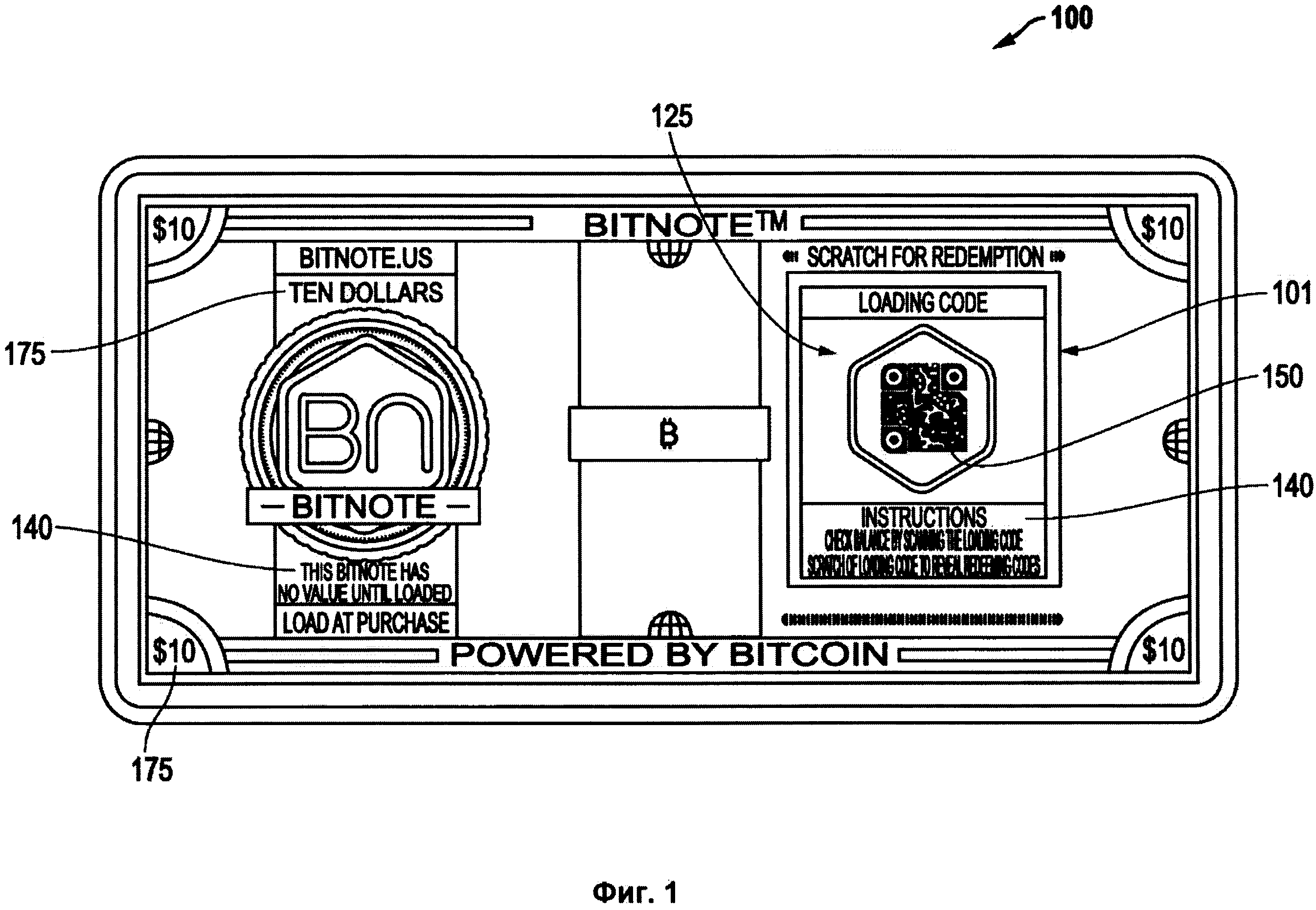

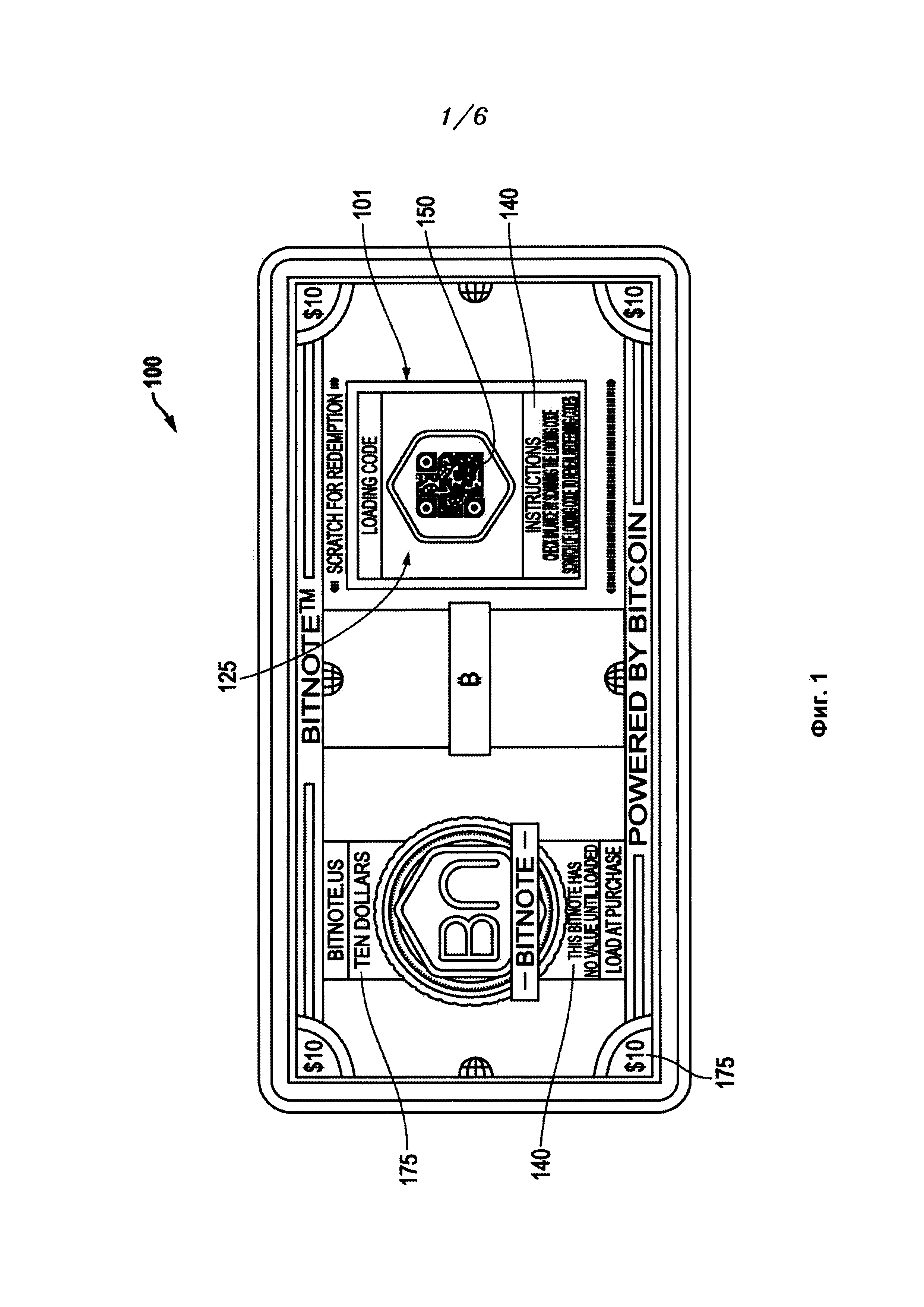

[0010] На Фиг. 1 изображен вид спереди варианта реализации изобретения многослойной одноразового использования карточки криптовалюты.

[0011] На Фиг. 2А изображен вид в перспективе спереди карточки, изображенной на Фиг. 1, в котором проглядывается лежащий под ним слой материала для погашения.

[0012] На Фиг. 2В изображен вид сбоку поперечного сечения указанной карточки на Фиг. 1, в котором одновременно проглядывается слой маскирующего материала для загрузки лежащий над слоем материала с которого осуществляется погашение.

[0013] На Фиг. 3А изображен вид спереди карточки на Фиг. 1 и 2А, в котором проглядывается лежащий под ним слой материала для погашения с частичными остатками от стертого слоя материала для загрузки.

[0014] На Фиг. 3В изображен вид задней стороны карточки на Фиг. 3А, в котором проглядываются метки, которые дают индикацию, соответствующую стертому слою материала с которого осуществляется загрузка на противоположной стороне карточки.

[0015] На Фиг. 4 изображен вариант реализации изобретения с экраном мобильного устройства пользовательского интерфейса, который отображает прикладную программу для применения с карточкой криптовалюты одноразового использования.

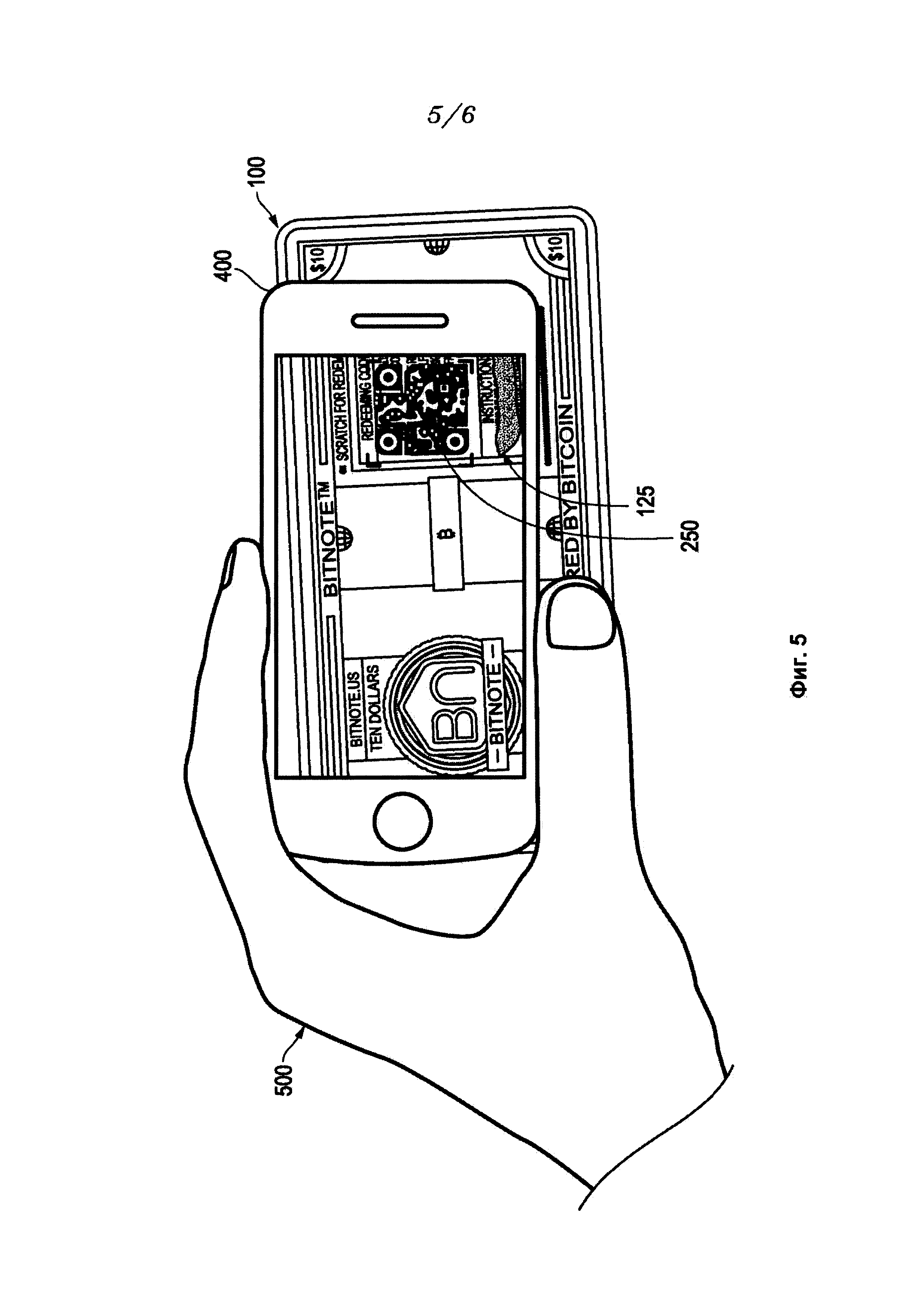

[0016] На Фиг. 5 изображена другая страница прикладной программы на Фиг. 4, для погашения криптовалюты посредством взаимодействия со слоем материала для погашения.

[0017] На Фиг. 6А изображена блок-схема, обобщающая вариант реализации изобретения по изготовлению карточки на Фиг. 1.

[0018] На Фиг. 6В изображена блок-схема, обобщающая вариант реализации изобретения по использованию карточки на Фиг. 1.

ПОДРОБНОЕ ОПИСАНИЕ СУЩНОСТИ ИЗОБРЕТЕНИЯ

[0019] В нижеследующем описании изложено множество подробностей для обеспечения понимания настоящего раскрытия. Однако специалистам в данной области техники будет понятно, что описанные варианты реализации изобретения могут быть использованы на практике без этих конкретных деталей. Кроме того, могут быть использованы многочисленные вариации или модификации, которые по-прежнему остаются предусмотренными в вариантах реализации изобретения, как конкретно описано.

[0020] Варианты реализации изобретения описаны со ссылкой на некоторые типы карточек криптовалюты, которые используются для хранения записей, хранения и погашения криптовалют. Более конкретно, варианты реализации изобретения для карточек, прикладных программ и способов подробно описаны для управления и перевода криптовалюты. Тем не менее, некое учреждение может воспользоваться карточками, прикладными программами и технологиями, подробно описанными в данном документе, для другого, не криптовалютного кодирования, хранения и передачи информации. Например, права, связанные с доступом, передачей прав владения, завещаниями или подтверждением завещаний, различными активами и другими неденежными инструментами, могут включать в себя варианты реализации изобретения и способы, описанные в данном документе. С учетом того, что код загрузки находится над кодом считывания таким образом, чтобы одновременно предоставить возможность использования кода загрузки, в то же время запрещая пользователю доступ к нему, и, в то же время, будучи съемным, с целью предоставления возможности одноразового использования кода погашения, при этом может быть реализована существенная выгода.

[0021] Для вариантов реализации изобретения, подробно описанных ниже, это иллюстрируется съемной "стираемой" формой кода загрузки или слоем материала для загрузки. Однако можно использовать съемную наклейку, временное бумажное покрытие или другую форму материала. В таких вариантах реализации изобретения может быть полезным, чтобы такие покрытия были саморазрушающими при удалении, например, в виде наклеек одноразового использования.

[0022] Теперь сошлемся на Фиг. 1, на которой изображено вид спереди варианта реализации изобретения многослойной карточки одноразового использования 100. В приведенном варианте реализации изобретения, карточка 100 представляет собой криптовалютную карточку, направленную на содействие в управлении криптовалютой одним или несколькими пользователями. Однако, как указано выше и подробно описано ниже, варианты реализации изобретения по такой карточке 100 могут быть полезны в качестве дополнительного содействия в управлении или отслеживании множества различных типов информации, будь то монетарная по своей природе или что-нибудь иное. Кроме того, хотя она упоминается как "карточка" 100, она может содержать в себе средство криптовалюты, которое обычно варьируется от меньшего размера записки от около 50,8-76,2 мм ( дюймов) до 101,6-152,4 мм (

дюймов) до 101,6-152,4 мм ( дюймов). Это может соответствовать обычной американской или канадской купюре или, возможно, "золотому сечению" около 1,618, что добавляет ощущение материального знакомого вида для пользователя. Разумеется, в зависимости от прикладной программы, для карточки 100 могут использоваться более крупные стандартные размеры, как то "letter" (216×280 мм), "legal" (216×356 мм) или А4-документ. Аналогично, в зависимости от множества различных факторов, карточка 100 может преимущественно представлять собой легкий бумажный документ, более тяжелый документ типа картона или быть в основном твердой полимерной конструкцией, подобной обычной дебетовой или кредитной карточке.

дюймов). Это может соответствовать обычной американской или канадской купюре или, возможно, "золотому сечению" около 1,618, что добавляет ощущение материального знакомого вида для пользователя. Разумеется, в зависимости от прикладной программы, для карточки 100 могут использоваться более крупные стандартные размеры, как то "letter" (216×280 мм), "legal" (216×356 мм) или А4-документ. Аналогично, в зависимости от множества различных факторов, карточка 100 может преимущественно представлять собой легкий бумажный документ, более тяжелый документ типа картона или быть в основном твердой полимерной конструкцией, подобной обычной дебетовой или кредитной карточке.

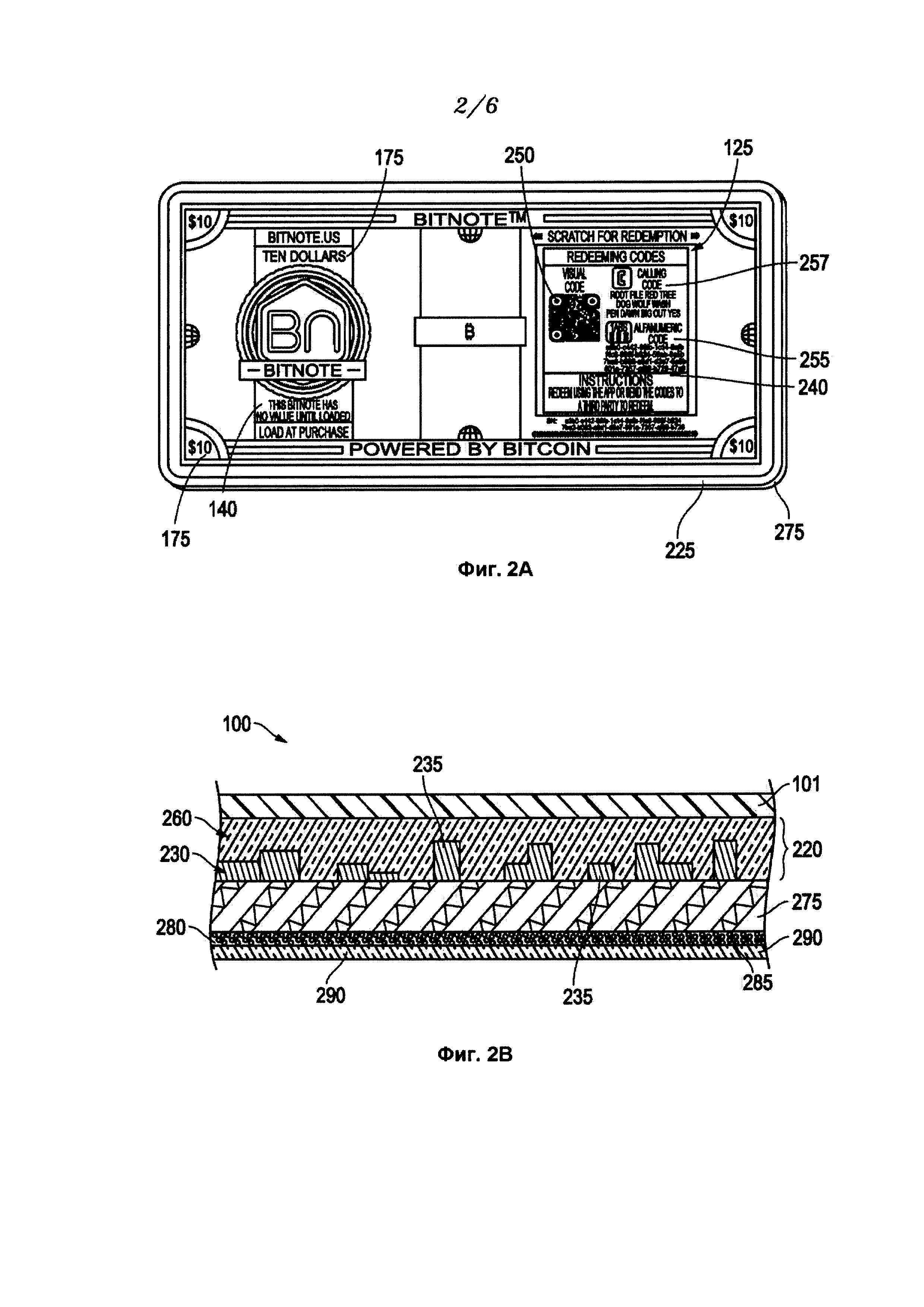

[0023] С дополнительной ссылкой на Фиг. 2А и 2В, в плане того, что, в основном, состав карточки 100 таков, как указано выше, это изделие, изготовленно из разных слоев. В частности, карточка 100 содержит субстрат 275, который возможно является самым большим слоем, если не большей частью общей толщины карточки. Другие композиционные слои по меньшей мере для части карточки 100 могут содержать напечатанный слой материала для погашения 220 на субстрате 275, а также напечатанный слой материала для загрузки 101, который маскирует сверху лежащий ниже слой материала для погашения 220. Маркировочные слои 280, 290, как и другие, также могут быть использованы, как это подробно описано ниже. В общем, различные слои, в частности из материалов 101, 220 и маркировочные слои 280, 290, которыми совместно друг с другом может манипулировать пользователь, в чем-то подобны компьютеру. В частности, карточка 100 может рассматриваться как изделие или даже одноразовый компьютер, который поддерживает уникальные методы отслеживания информации или бухгалтерского учета. В соответствии с этим приципом, иллюстративные варианты реализации изобретения в данном документе направлены на использование указанной карточки 100 в качестве средства дополнительного содействия для отслеживания криптовалютной информации и бухгалтерского учета, хотя такая карточка 100 может управлять также и другими типпами информации, как указано выше.

[0024] Продолжая со ссылкой на Фиг. 1, карточка 100 изображена в варианте реализации изобретения для управления криптовалютой, как отмечалось выше. Таким образом, множество различных инструкций 140 и обозначений, таких как цена покупки 175 или криптовалютная стоимость карточки 100, могут быть отображены в разных местах. Другие конструктивные особенности могут быть включены в карточку 100 для содействия усиления взаимосвязи с управлением денежными средствами. Например, в США может быть включен портрет одного из "отцов-основателей", Гарриет Табмен или другого исторического персонажа, тогда как в иных местах на карточке 100 может быть отображена другая персона, представляющая исторический интерес. Может быть даже предусмотрено рекламное пространство 350 (например, на обратной стороне 325 карточки 100 (см. Фиг. 3В)).

[0025] Как указано выше и изображено на Фиг. 1, слой материала для загрузки 101 предусмотрен как такой, который содержит изображение кода загрузки 150. В показанном варианте реализации изобретения, этот код представляет собой QR-код ("быстрое реагирование"). Однако может использоваться штрих-код или другой электронно считываемый идентификатор. Независимо от этого, в варианте реализации изобретения, в котором карточка 100 должна служить в качестве средства дополнительного содействия для отслеживания, передачи или иного управления криптовалютой, такой, как Биткойн, этот код 150 может служить в качестве идентификатора, который предоставляет ссылку на публичный ключ, соответствующий публичному бухгалтерскому реестру Биткойна. В то время, как этот код 150 является общедоступным, он генерируется одновременно с одним или несколькими приватными кодами погашения 250, 255, 257 (см. Фиг. 2А). Эти коды 250, 255, 257 являются не только не публичными, но они замаскированы материалом слоя материала для загрузки 101, как подробно описано ниже. Для использования криптовалюты эти коды 250, 255, 257 приватно активируются для использования путем загрузки кода загрузки 150 для конкретной не публичной суммы, как описано в данном документе.

[0026] При использовании для управления криптовалютой, карточка 100 первоначально не содержит заданного значения. Скорее всего, это не более чем инструмент, имеющий один видимый код 150, который покрывает сверху связанный с ним базовый код 250 (или 255 или 257) (см. Фиг. 2А).

Однако, изначально ни один из этих кодов 150, 250, 255, 257 не содержит никакой стоимости и не представляет собой никакой полезности. Фактически, даже если используется для "загрузки" или "погашения", сама карточка 100 в буквальном смысле не загружается или не погашается Биткойнами, вместо этого, например, карточка 100 может считаться одноразовым, подобным компьютеру инструментом управления для авторизации приобретения и/или передачи Биткойнов, как это записано в электронном бухгалтерском реестре. Однако из-за способности карточки 100 служить в качестве дополнительного содействия такому типу авторизации, она может рассматриваться как такая, которая получает стоимость сразу после "загрузки", как было отмечено.

[0027] С краткой дополнительной ссылкой на Фиг. 2А, как указано выше, код загрузки 150 служит в качестве съемного покрытия над кодом погашения, 250 как описано также далее ниже. Однако в других вариантах реализации изобретения, код загрузки 150 может не быть съемным, но вместо этого напечатаным или иным образом предоставленым одновременно с кодом погашения 250. Это может, например, повысить технологичность за счет информационной взаимосвязи между кодами 150, 250, как это также описано ниже. Тем не менее, в таких вариантах реализации изобретения, еще один покрывающий слой все еще может быть предоставлен в виде маски поверх базового кода погашения 250. Таким образом, удаление этого еще одного покрытия также может служить индикатором для потенциальных пользователей, которые имели предварительный доступ к информации о коде погашения. То есть, в любом случае пользователь может быть осведомлен о вероятном израсходовании содержимого карточки 100. Таким образом, рассматривая снятие покрытия в качестве индикатора, карточка 100 фактически является одноразово используемой с практической точки зрения потенциальных пользователей.

[0028] Продолжая со ссылкой на Фиг. 1, загрузка, активация или передача карточки 100 "в живую", могут быть достигнуты различными способами. Например, в одном варианте реализации изобретения, в дополнение к другой информации, закодированной в коде 150 загрузки, может быть найдена персонализованная информация, соответствующая авторизованному электронному считывателю авторизованного продавца или дистрибьютора. Таким образом, розничный торговец, имеющий полномочия "загружать" карточку определенным количеством криптовалюты, может использовать персональную прикладную программу и/или считыватель кода для активации карточки 100. Так, например, конкретное количество Биткойнов может быть загружено в карточку 100 авторизованным продавцом/розничным торговцем, что отражается посредством записи в публичном бухгалтерском реестре. Действительно, прикладная программа, используемая розничным торговцем, может как приобрести Биткойны для розничного торговца, так и загружать Биткойны в карточку 100 примерно одновременно, так что розничному торговцу не требуется поддерживать отдельную значительную сумму средств в Биткойнах для продажи карточек.

[0029] В зависимости от конкретного дизайна и бизнес-целей, карточка 100 может включать в себя множество дополнительных функций. Например, учитывая, что карточка 100 не будет представлять особой ценности, пока не будет загружена, можно не создавать большой озабоченности по поводу отслеживания и мониторинга мест нахождения карточек до того, как они будут загружены авторизованным розничным торговцем. Тем не менее, для того, чтобы отслеживать товарные запасы, сбыт или для позволения последующих действий в случае утерянных карточек 100, они могут быть снабжены легко прослеживаемыми серийными номерами или иметь уникальную информацию о типе серии, встроенную в каждый код загрузки 150. Кроме того, в связи с возможностями кода загрузки 150, могут использоваться меры защиты от подделок, такие как использование голограммы, микро надпись или другие усилия, чтобы помочь предотвратить копирование кода 150.

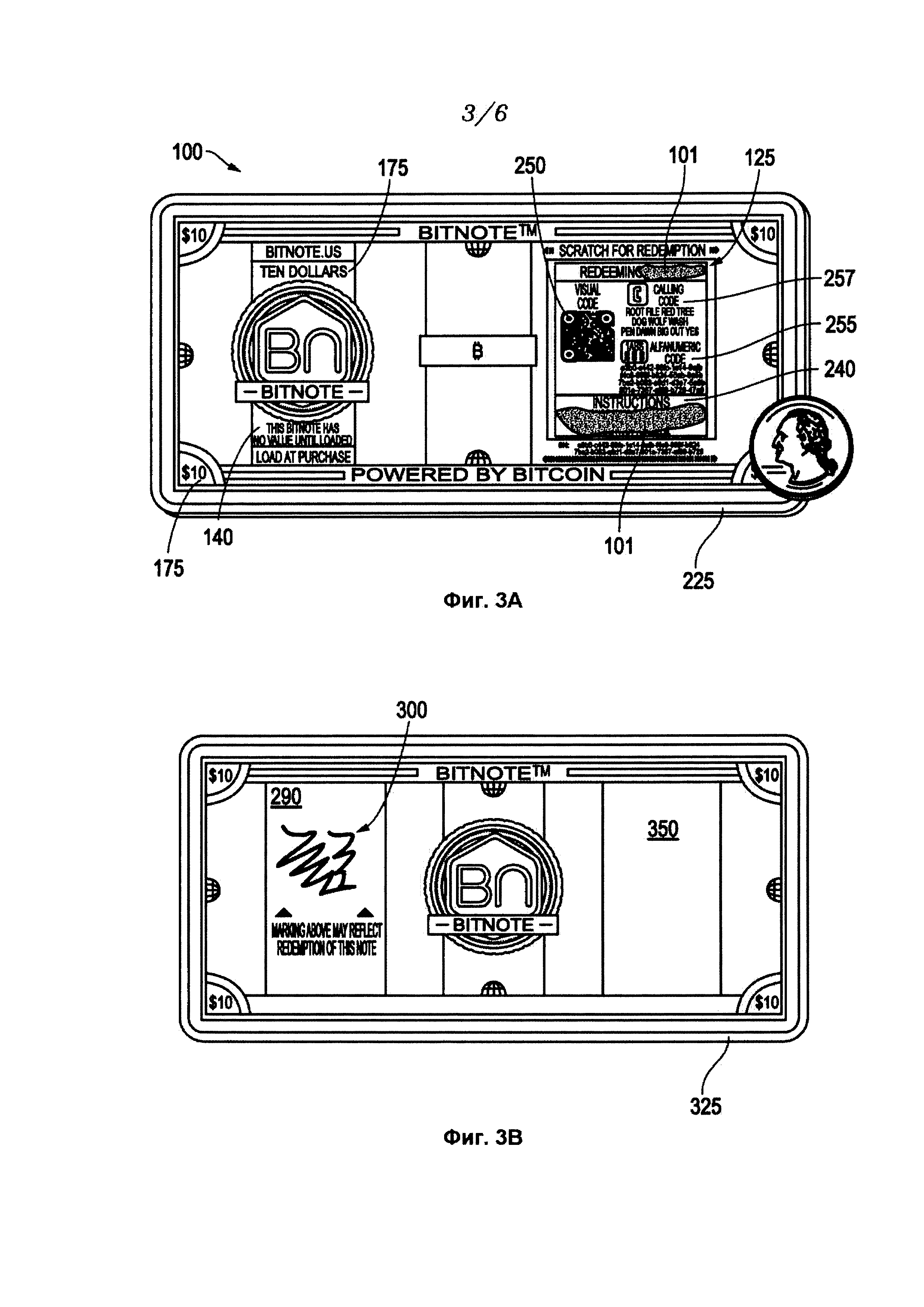

[0030] Теперь, обратимся к Фиг. 2А, на которой изображен вид в перспективе спереди карточки 100 на Фиг. 1, изображенный с раскрытием вышуказанного слоя материала для погашения 220. То есть, закодированная область 125 карточки 100 содержит в себе слой материала для погашения 220 по меньшей мере с одним кодом погашения 250, 255, 257, расположенным ниже слоя материала для загрузки 101 на Фиг. 1. Таким образом, с точки зрения на Фиг. 2А, слой погашения 204 и коды 250, 255, 257 являются видимыми и доступными благодаря достаточному удалению слоя материала для загрузки 101 и кода 150, расположенного над ним. То есть карточка 100 может представлять собой печатаемый субстрат 275 с различными слоями поверх него (или под ним). В зависимости от того, присутствует или нет слой материала для загрузки 101, с присутствующим в кодированной области 125 кодом 150 или нет, внешний вид поверхности карточки 225 может изменяться.

[0031] Как указано выше, при наличии кода загрузки 150, карточка 100 может быть "загружена" криптовалютой. Однако после удаления кода загрузки 150 на Фиг. 1, карточка 100 больше не может быть загружена с помощью наиболее практичного специализированного средства с кодом загрузки 150. Действительно, в одном варианте реализации изобретения, код загрузки 150 и код погашения 250, возможно, как и с электронная прикладная программа (например, см. 401 на Фиг. 4), могут быть скомпонованы вместе, чтобы запретить загрузку, кроме случаев с задержкой через специальный код загрузки 150. Независимо от этого, даже при отсутствии таких масштабных мер, с точки зрения пользователя, для всех намерений и целей, удаление слоя материала для загрузки 101 и кода 150 существенно способствует предотвращению дополнительной загрузки карточки 100 криптовалютой.

[0032] В то же время, однако, это удаление, тем не менее, требуется для использования или "погашения" криптовалюты из карточки 100 с помощью одного из базовых кодов погашения 250, 255, 257. Следовательно, удаление слоя материала для загрузки 101 и кода 150 означает, что по сути остановлена не только последующая перезагрузка, но и последующее погашение. Таким образом, карточка 100 является одноразовым, подобным компьютеру инструментом, в этом варианте реализации изобретения, для управления криптовалютой. Иными словами, полное использование карточки 100 по своей сути неминуемо приводит ее к собственному самоуничтожению и к предотвращению ее дальнейшего практического использования. В результате, пользователю предоставляется однозначно понятный инструмент управления, который может быть особенно полезен для сложных финансовых операций, таких, какие происходят в сфере криптовалюты.

[0033] Продолжая со ссылкой на Фиг. 2А, коды погашения 250, 255, 257 могут быть взаимозаменяемыми, а также и избыточными с точки зрения пользователя, но они также привязаны друг к другу, независимо от того, какой из них используется. То есть, если пользователь погашает один из кодов 250, 255, 257, например, через мобильную или другую прикладную программу, как подробно описано далее ниже, все коды 250, 255, 257 будут одновременно погашены. В качестве конкретного примера, если изображенный QR, которым является визуальный код 250, используется для оплаты, то визуальные 250, алфавитно-цифровые 255 и слуховые коды 257 будут все одновременно отключены от дальнейшего использования.

[0034] Что касается различий между кодами погашения 250, 255, 257, то пользователю являются доступными множество опций. То есть, в отличие от кода загрузки 150, изображенного на Фиг. 1, который, вероятно, будет управляться и использоваться для загрузки розничным торговцем или продавцом, коды погашения 250, 255, 257 могут использоваться более широким разнообразием типов пользователей. Таким образом, визуальный код 250 может быть предоставлен лицу, ищущему возможность оплаты через прикладную программу мобильного телефона и кошелек, который взаимодействует с QR-кодом (см. Фиг. 5). Еще раз, в отличие от оплаты через персональную мобильную прикладную программу пользователя, визуальный код 250 может быть отправлен другому пользователю для оплаты. Действительно, в соответствии с этим, звуковые 257 или алфавитно-цифровые коды 255 также могут быть переданы по телефону, отправлены по электронной почте или отправлены текстовым сообщением в отдаленные местоположения для оплаты совершенно другим конечным пользователем.

[0035] Предоставление кода 250, 255, 257 в другое местоположение для использования может иметь особое преимущество, если конечный пользователь (или покупатель карточки) не имеет доступа к такой технологии, но тем не менее все же может взаимодействовать с местным торговцем или продавцом, который может это сделать. Так, например, лицо, приобретающее карточку 100, может отправить код погашения 250, 255, 257 конечному пользователю или удаленному розничному торговцу в конфиденциальном порядке, чтобы позволить конечному пользователю погасить код 250, 255, 257 для местной валюты за счет удаленного розничного торговца. В таких обстоятельствах, карточка 100 служила в качестве промежуточной криптовалютной платформы для таких пользователей, которые в противном случае не могли участвовать в финансовых операциях с криптовалютой. Независимо от этого, как только эта оплата происходит через любой из кодов 250, 255, 257, карточка 100 больше не будет иметь никакого практического значения.

[0036] Теперь обратимся к Фиг. 2В, на которой показано боковое поперечное сечение карточки 100, изображенное на Фиг. 1 как такое, которое одновременно отображает слой маскирующего материала для загрузки 101, размещенного поверх слоя материала 220 для погашения на субстрате 275. В приведенном варианте реализации изобретения, субстрат 275 может быть выполнен из обычной плотной бумаги для документов, картона, полимера или другого материала, подходящего для содействия ручному использованию карточки 100, в котором реализуется возможность стирания. То есть, как указано выше, слой материала для загрузки 101 по своей природе является таким, который можно "стирать". Таким образом, в дополнение к объединению кода загрузки 150 и маскирования базового слоя материала для погашения 220 и кодов погашения 250, 255, 257 (см. Фиг. 2А), он также применен с учетом возможности удаления.

[0037] Способность к удалению стираемого слоя материала для загрузки 101 включает в себя выбор материала и обеспечение адгезионных свойств, достаточных для того, чтобы остаться по существу неизменным внутри рабочего такта во время нормальной обработки и при манипулировании пользователем, в отсутствие усилий для стирания, а также для ускорения стирания при желании пользователя. Доступные типографские краски, предполагаемый визуальный внешний вид кода загрузки 150, выбор материала для базового слоя погашения 220 или субстрата 275, вероятные условия обработки и множество других факторов могут играть определенную роль в материале, выбранном для слоя загрузки 101. Независимо от этого, может использоваться некоторая подобранная комбинация обычных стирающихся красок и цветного латекса или других полимеров.

[0038] Продолжая со ссылкой на Фиг. 2В, слой материала для погашения 220 показан как многослойный с прозрачным слоем 260 над информационным слоем 230. В этом варианте реализации изобретения, прозрачный слой может служить в качестве защитного барьера для физических усилий стирания, которые воспринимаются карточкой 100 во время удаления слоя материала для загрузки 101 (например, с помощью монеты, как показано на Фиг. 3А). Таким образом, удаление маскирующего материала для загрузки 101 может иметь место без существенного ущерба для материала кода погашения 235. Учитывая просвечивающуюся природу прозрачного слоя 260, коды погашения 250, 255, 257, выполненные на материале 235, могут, таким образом, быть защищены, а также явно выявлены для оплаты, как описано выше. Материалы для слоев 260, 230 слоя кода погашения 204, могут быть выбраны на основе этих условий и условий обработки. Например, прозрачный слой 260 может представлять собой твердый, свободный от типографской краски слой, тогда как материал кода погашения 235 может быть выполнен с использованием типографской краски, главным образом предназначенной для постоянного присутствия на базовом субстрате, в отличие от приспособленного для стирания.

[0039] Поперечное сечение на Фиг. 2В также показывает слои 280, 290 ниже субстрата 275. Они могут содержать реактивный слой 280, расположенный ниже субстрата 275, который заполнен микрокапсулами 285 с маркировочной типографской краской. Таким образом, подобно традиционной самокопировальной бумаге, микрокапсулы 285 могут быть сформированы для разрыва при воздействии факторов напряжения с противоположной стороны суюстрата 275. В частности, в этом случае устранение стиранием слоя материала для загрузки 101 может привести к разрыву микрокапсул в реактивном слое 280.

[0040] Реактивный слой 280 может быть достаточно пористым или пустотным пространством, чтобы обеспечить наглядное представление выплеска типографской краски из микрокапсул 285. В то же время, однако, частично прозрачный, непрозрачный или прозрачный записывающий слой 290 ниже реактивного слоя 290 может быть предусмотрен так, чтобы предотвратить использованную, стертую карточку 100 от утечки типографской краски на пользователя или на окружающую область, при этом все еще оставаясь видимой пользователю карточки. Таким образом, беспокойство по поводу беспорядка, связанного с типографской краской или другим химическим воздействием на пользователя, может быть в значительной степени устранено. В этом отношении записывающий слой 290 также может быть абсорбирующим до такой степени, которая существенно не ухудшает видимость указанной маркировки стертой карточки 100. С кратким добавлением ссылки на Фиг. ЗВ, после стирания, маркировка 300 может быть видна на задней стороне 325 карточки 100.

[0041] Обратимся теперь к Фиг. 3А и 3В, на которых изображены вид спереди и сзади карточки 100, как это может быть видно во время "стирания" пользователем, как описано выше. В частности, Фиг. 3А представляет собой вид спереди карточки 100 на Фиг. 1 и 2А, показывающий, что базовые коды слоя материала для погашения 250, 255, 257 с частичными остатками стирания 101, остаются слева в кодированной области 125. С другой стороны, Фиг. 3В изображает заднюю сторону 325 карточки 100 по Фиг. 3А, показывая индикаторные метки 300, соответствующие стиранию материала 101 на противоположной стороне карточки 100, как описано выше. Конечным результатом является то, что карточка 100, которая подверглась стиранию, а также, скорее всего, погашена, будет выделена видимыми метками с обеих своих сторон.

[0042] Независимо от того, видна ли пользователю передняя сторона карточки 100, имеющая лишь остаток 101 (Фиг. 3А), либо задняя сторона 325 с метками 300 (Фиг. 3В), ясно видно, что стирание является очевидным. В одном варианте реализации изобретения, особенную выразительность дает выбор подходящего цвета, например, ярко-красный, может использоваться как для материала кода погашения 235, так и для типографской краски для маркировки 300 (см. Фиг. 2В и 3В). Таким образом, с точки зрения пользователя, явное отображение того, что можно считать "использованной" карточкой 100, было бы легко видно с видимыми проступающими красными кодами 250, 255, 257 на одной стороне карточки 100 и красной маркировкой 300 на другой стороне. В этом смысле карточка 100 обеспечивает дополнительный элемент удобства для пользователя и помощи пользователю в понимании, что в противном случае может оказаться сложным управлением криптовалютами. Напомнив то, что в обстоятельствах, когда розничный торговец несет ответственность за загрузку карточки 100, обычный покупатель может удерживать только "неиспользованные" карточки 100 в загруженной форме. В этих сценариях пользователь не только сразу сможет расшифровать "стертые" использованные карточки 100, но также может получить помощь в понимании, что немаркированные карточки 100, скорее всего, будут загружены и не использованы.

Конечно, кроме просто взгляда на одну сторону карточки 100 или на другую, пользователь может воспользоваться мобильной прикладной программой 401, чтобы сделать такие определения наверняка (см. Фиг. 4).

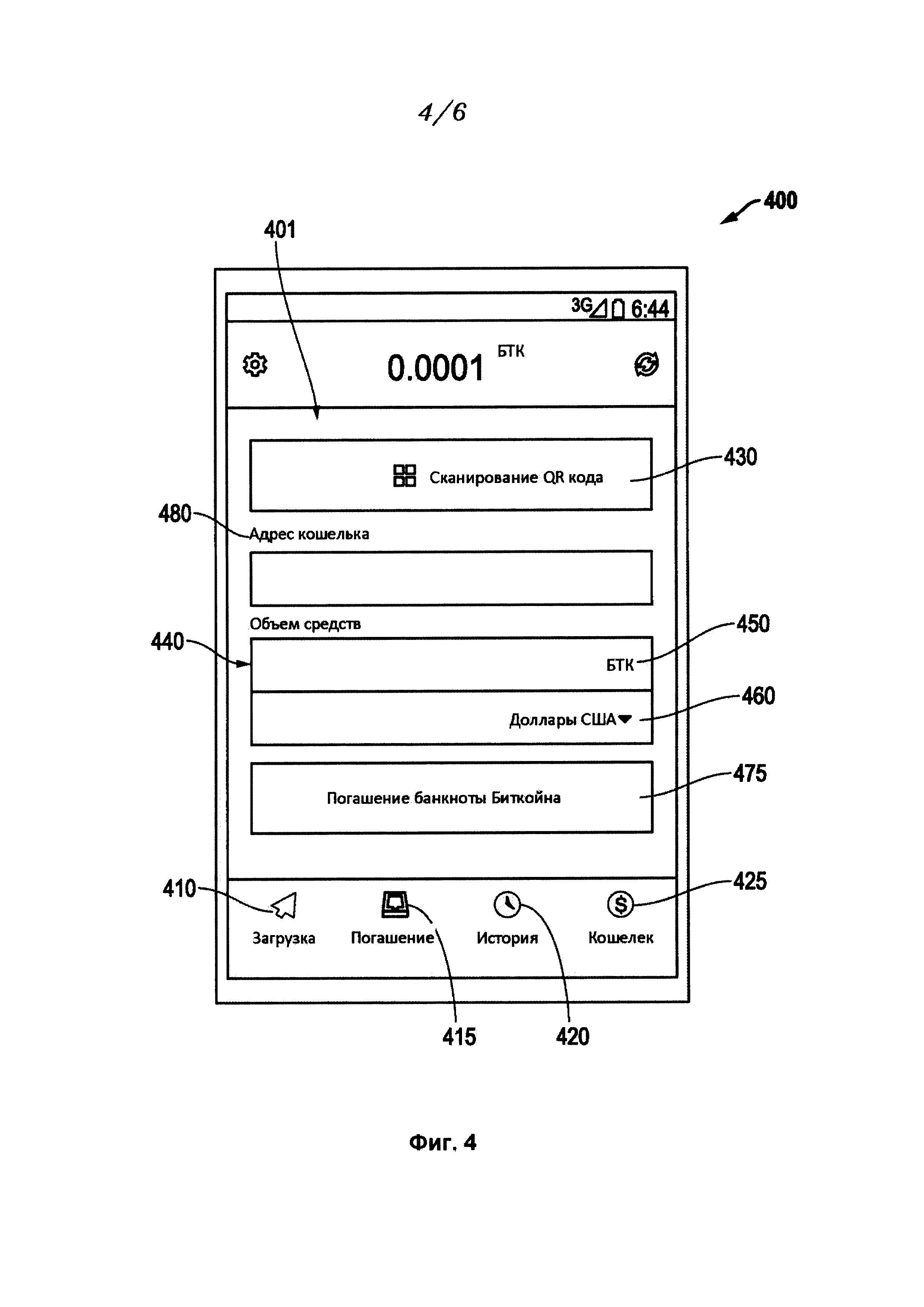

[0043] Теперь обратимся к Фиг. 4, на которой изображен вариант реализации изобретения по мобильному устройству 400, показанный с экраном пользовательского интерфейса, который отображает прикладную программу 401 для применения с одноразовой карточкой 100 криптовалюты, как описано выше в данном документе. Устройство 400 оснащено процессором для функционального использования и интерфейсом для карточки 100. Например, как указано выше с дополнительной ссылкой на Фиг. 1 и 2А, пользователь может проверить загруженное количество Биткойнов посредством сканирования кодов загрузки 150 или погашения 250, в зависимости от того, какой из них может быть видимым (см. 430). В частности, конкретное количество Биткойнов 450 и/или местной валюты 460 может отображаться в режиме реального времени на участке конвертирования 440.

[0044] По дополнительной ссылке на Фиг. 1, помимо выполнения простой предварительной проверки, пользователь может также погасить карточку 100 посредством выбора категории 415 "погашения" из прикладной программы 401. Если эта категория 415 выбрана и слой материала для загрузки 150 стерт, пользователь может нажать кнопку сканирования для считывания видимого кода погашения 250 с карточки 100, как изображено на Фиг. 5. Как только код считан, соответствующая информация по криптовалюте может быть отображена на участке 440, как было указано выше. Кроме того, пользователь может выбрать кнопку погашения 475 для завершения оплаты. Фактически, прикладная программа 401 может также служить в качестве электронного кошелька для дальнейшего управления погашенной криптовалютой. В этом контексте обратите внимание на функции кошелька 425, адреса 480 и истории 420, которые могут быть включены в прикладную программу 401 для того, чтобы обеспечить постоянное управление криптовалютой долгое время спустя после того, как карточка 100 использована и отбрасывается, как не имеющая дальнейшей практической ценности.

[0045] В одном варианте реализации изобретения, прикладная программа 401 может также быть использована продавцом, возможно для загрузки карточки 100, как описано выше (см. 410). В качестве альтернативы, для этой цели розничным торговцам может быть предоставлена специальная коммерческая прикладная программа, например, с функциями, помогающими в приобретении и загрузке Биткойн почти в режиме реального времени, с тем, чтобы ограничить накладные расходы. Точно так же, в одном варианте реализации изобретения, пользователи, которые не являются розничными торговцами, могут размещать заказы на новые карточки 100, которые еще не загружены, подобно заказу пустых банковских чеков. В этом варианте реализации изобретения, полная функциональность прикладной программы 401 может быть использована пользователем как для загрузки персональной криптовалюты, так и для погашения с помощью методов, обсуждаемых здесь. Еще раз, как для розничного торговца, так и для пользователя с самозагрузкой, прикладная программа 401 может быть использована для размещения "пустых" не загруженных заказов на карточки. Это было бы не только безопасно, так как карточки 100 разгружаются во время передачи, но также может позволять отслеживать карточки 100 как специфического пользователя, например, посредством кода загрузки 150, серийного номера или другого соответствующего средства, если это необходимо. В еще одном варианте реализации изобретения, в котором пользователи заказывают свои собственные "пустые" карточки 100, как было указано, даже коды погашения 250, 255, 257 могут быть специфичными для пользователя в качестве дополнительной меры безопасности (например, для предотвращения оплаты любой другой стороной). В конечном счете, информация в одном из кодов 250, 255, 257 (или 150) может быть специфичной для пользователя, специфичной для розничного торговца или даже монетарной, как указано выше, для предопределения авторизованных пользователей, розничных торговцев или даже загруженных стоимостей.

[0046] Теперь обратимся к Фиг. 5, на которой изображены страницы прикладной программы 401 на Фиг. 4, для погашения криптовалюты с помощью кода погашения 250. Как указано выше, полная функциональность прикладной программы 401 с задействованной карточкой 100 может предоставить пользователю такое же восприятие, которое подобно тому, как при использовании его/ее руки 500 для размещения обычной бумажной валюты в обычный кошелек. То есть, в то время как бумажные деньги могут быть приобретены и размещены внутри бумажника, этот вариант не применим в мире криптовалют. Тем не менее, карточка 100 может быть приобретена и в переносном смысле помещена внутри "кошелька" устройства 400, с помощью простого стирания и погашения. То, что остается позади - это стертая и помеченная с обеих сторон карточка 100, которая больше не имеет никакой стоимости. Пользователь помещает деньги в кошелек в любом случае, и в течение этого процесса, одновременно, четко помечает остатки, как не имеющие стоимости (карточка 100 использована). Все, что остается пользователю - это обеспечить правильную и ответственную ликвидацию использованной карточки 100. Пожалуйста, на вторичную переработку.

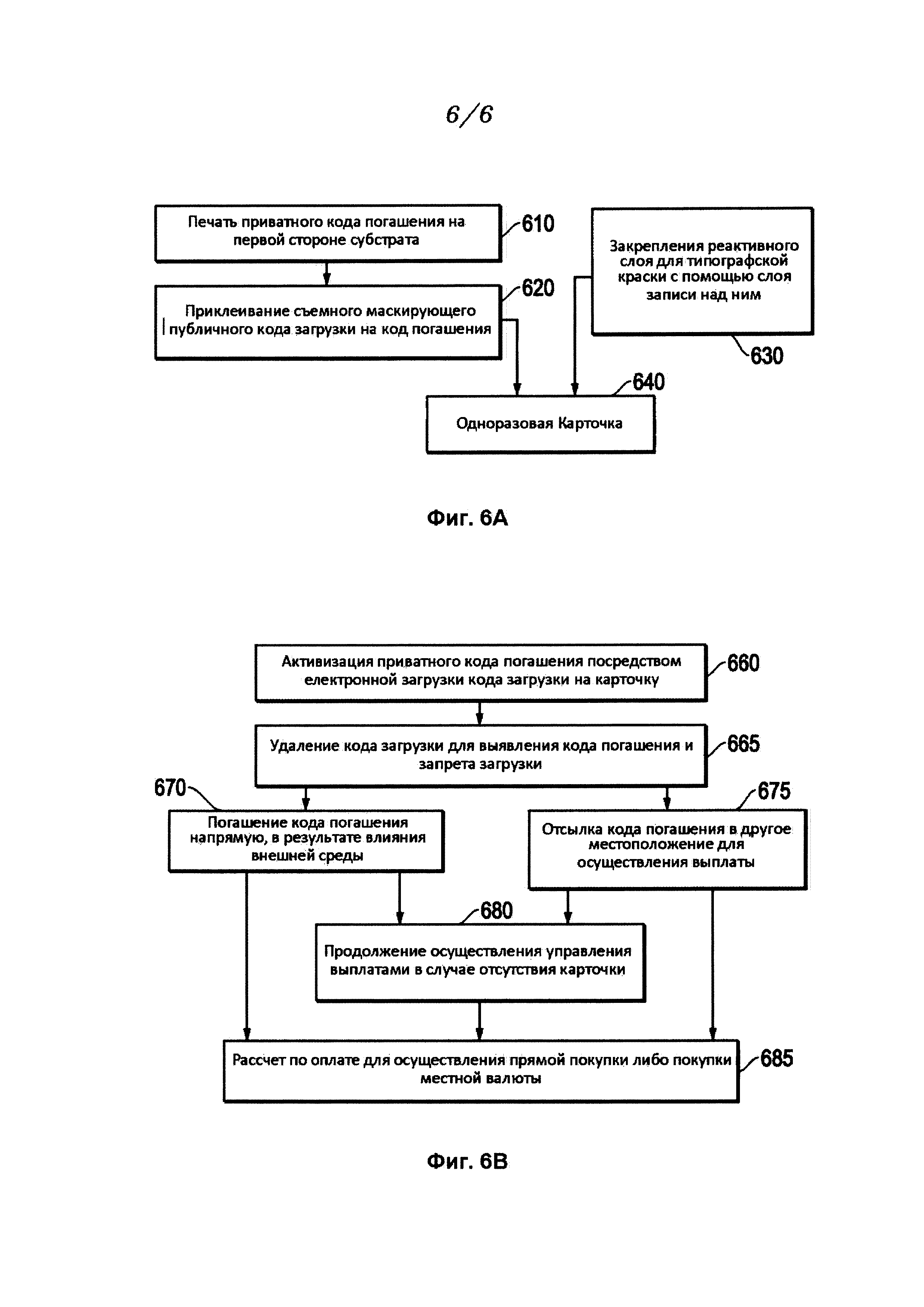

[0047] Теперь обратимся к Фиг. 6А, на которой изображена схематичная блок-схема, которая обобщает варианты реализации изобретения с точки зрения монтажа карточки, изображенной на Фиг. 1. В частности, как описано выше, при наявности субстрата, приватный код погашения может быть напечатан на одной его стороне, как указано в блоке 610. Съемная маска, которая также служит в качестве разового публичного кода загрузки, может затем быть приклеена на код погашения, как указано в блоке 620. Кроме того, как отмечено в блоке 630, при этом, на другой стороне субстрата, реактивный слой для типографской краски может быть закреплен с помощью слоя для записи над ним. Так, например, удаление стиранием кода маски/загрузки с первой стороны может быть автоматически отмечено на второй, противоположной стороне карточки одноразового использования, которая теперь уже смонтирована (см. блок 640).

[0048] Теперь обратимся к Фиг. 6В, на которой изображена блок-схема последовательности операций, обобщающая вариант реализации изобретения с точки зрения использования смонтированной карточки на Фиг. 6А. В частности, маскированный приватный код погашения может быть активирован, как указано в блоке 660, путем загрузки указанного кода загрузки. Как только это происходит, код загрузки может быть удален, как указано в блоке 665. Таким образом, базовый код погашения может быть выявлен так, что карточка может быть использована в то же самое время, причем дальнейшая загрузка карточки через код загрузки отключена. Следовательно, если карточка погашена, как описано ниже, в карточке не остается никакой практической стоимости.

[0049] Когда пользователь готов, используя карточку, погасить стоимость через код погашения, он или она могут сделать это напрямую или отправив код другому пользователю в другом местоположении для погашения (см. блоки 670, 675). Звуковые и алфавитно-цифровые версии кода погашения могут быть особенно полезны для использования при отправке кода в отдаленное местоположение для погашения. Например, текстовый алфавитно-цифровой код может быть легкодоступен удаленному конечному пользователю, возможно, даже в большей мере, чем визуальный QR-код.

[0050] Невзирая на то, что стоимость может быть погашена из карточки, например, и как в случае криптовалюты записывается в бухгалтерском реестре, эта стоимость погашения может продолжать управляться и при отсутствии карточки (см. блок 680). Например, пользователь может использовать прикладную программу цифрового кошелька для управления дальнейшим движением криптовалюты без использования карточки, которая теперь может быть отброшена. Конечно, как указано в блоке 685, вместо того, чтобы продолжать управлять криптовалютой, она может быть обменена на покупки или переведена в местную валюту, причем последнее может быть вероятным сценарием, при котором код погашения был отправлен в отдаленное местоположение для погашения.

[0051] Варианты реализации изобретения, описанные выше, обеспечивают способ упрощения управления, использования и понимания криптовалюты посредством материального носителя. В частности, пользователь криптовалюты может быть обеспечен портативным инструментом, напоминающим наличные деньги, с более привычным внешним видом для управления криптовалютой. Еще раз, это достигается таким образом, что преодолевает потенциальную путаницу для пользователя, которая может быть связана с тем фактом, что после того, как криптовалюта потрачена, соответствующий материальный объект или "карточка" не покидают пользователя автоматически, как обычные наличные деньги. В частности, расходование криптовалюты одновременно физически преобразует карточку в кардинально иной по внешнему виду инструмент, который больше не может быть использован для управления криптовалютой.

[0052] Предыдущее описание было представлено со ссылкой на предпочтительные в настоящее время варианты реализации изобретения. Квалифицированным специалистам в данной области техники и технологии, к которым относятся эти варианты реализации изобретения, будет понятно, что модификации и изменения в описанных структурах и способах их эксплуатации могут быть осуществлены на практике без существенного отхода от принципа и объема этих вариантов реализации изобретения. Например, в то время, как основная часть вариантов реализации изобретения в данном описании охватывает использование вариантов реализации карточки для управления криптовалютой, эти карточки и прикладные программы могут быть применены к другим формам управления информацией. Они могут включать в себя права собственности, завещания или любое количество финансовых операций, бухгалтерских процессов, для которых упрощенная одноразовая форма материальных инструментов может служить полезным средством управления для того, чтобы содействовать пониманию пользователя, особенно когда традиционные портативные карточки/документы заменяются их электронными версиями. Независимо от этого, приведенное выше описание не должно рассматриваться как такое, которое относится лишь к точным структурам, описанным и изображенным на сопроводительных графических материпалах, но, скорее, оно должно быть рассмотрено как такое, которое соответствует и подтверждает последующую формулу изобретения, пункты которой должны иметь наиболее полный и согласованный объем.