Результат интеллектуальной деятельности: СПОСОБЫ МОМЕНТАЛЬНЫХ ДЕНЕЖНЫХ ПЕРЕВОДОВ И СИСТЕМА ДЛЯ РЕАЛИЗАЦИИ СПОСОБОВ

Вид РИД

Изобретение

Автоматизированные способы осуществления межбанковского перевода денежных средств и система для реализации способов

Область и уровень техники.

Предложенное решение относится к информационным технологиям в финансовой индустрии, а именно к автоматизированным способам и системе межбанковских денежных переводов со счета на счет, при котором отправителю денежных средств неизвестен номер банковского счета или номер банковской карты получателя.

В настоящее время денежные переводы от одного физического лица другому физическому лицу выполняются следующими известными способами:

1. классический межбанковский или внутрибанковский перевод с использованием банковского платежного поручения, составленного как в письменной форме с предъявлением документов, удостоверяющих личность отправителя, так и в форме электронного документа (дистанционно), если личность отправителя была удостоверена ранее, и у него есть электронные средства подтверждения своей личности в момент совершения операции (например, через интернет банк или мобильный банк клиента). При таком способе перевода движение денежных средств происходит на инфраструктуре одной или двух кредитных организаций, и в случае межбанковского перевода перевод денежных средств между этими кредитными организациями осуществляет расчетный банк в определенный заранее расчетный период;

2. перевод денежных средств через одну из коммерческих систем денежных переводов, который также оформляется либо при физическом присутствии отправителя денежных средств в точке оформления такого перевода (в отделении или филиале банка) с предъявлением документов, удостоверяющих личность отправителя, либо дистанционно, если личность отправителя была удостоверена ранее, и у него есть электронные средства подтверждения своей личности в момент совершения операции. С точки зрения отправителя и получателя денежных средств перевод совершается моментально, однако, банки производят расчет друг с другом не моментально, а только в те моменты времени (обычно один раз в день), когда подводятся расчетные итоги, которые предоставляются в расчетный банк для фактического перевода денежных средств от одного банка другому банку;

3. перевод денежных средств с банковской карты отправителя на банковскую карту получателя, который выполняется через платежные системы, в которых карта является платежным средством. Такой перевод денежных средств выполняется с надежной аутентификацией отправителя средств в независимости от инфраструктуры совершения операции. Так, если операция выполняется в банкомате, то отправитель должен предъявить физически саму карту и ввести ПИН (персональный идентификационный номер). Если же операция выполняется в среде Интернет, то отправитель должен указать номер своей карты, а также предъявить секретный код, который ему должен направить его банк эмитент по любому альтернативному каналу связи, например, в виде CMC. Очевидно, что в двух приведенных примерах отправитель указывает номер карты получателя, чтобы дать информацию, о том, кто должен фактически получить деньги. Такая операция может быть, как межбанковской, так и внутрибанковской. При этом, межбанковский расчет также происходит раз в строго отведенный период времени. Поэтому в случае необходимости у получателя незамедлительно воспользоваться переведенными денежными средствами могут возникнуть затруднения, связанные с тем, что денежные средства могут быть фактически не зачислены на его счет.

В связи с тем, что такие способы движения денежных средств не являются удобными как для кредитных организаций, так и для физических лиц, то в последнее десятилетие создаются иные способы денежных переводов, которые решают проблему скорости переводов с помощью включения в систему, на которой происходит реализация способов перевода денежных средств, институциональных учреждений, выступающих в роли расчетных систем, чаще всего - центральных банков.

При этом, следует то, что межбанковские переводы со счета отправителя в одном банке на счет получателя в другом банке не являются моментальными. Они регулируются той практикой, когда предусматривается накапливание заявок на такие переводы от отправителей с последующим направлением их в расчетные системы. Расчетные системы работают по принципу итоговых расчетов. Это означает, что сначала заявки группируются, а расчеты (фактическое движение денежных средств между банками) выполняются не индивидуально по каждой заявке на перевод, а по итоговой сумме, сформированной один раз в заранее определенный период, чаще - один раз в день.

Для решения проблемы скорости в осуществлении перевода денежных средств компания EARLY WARNING SERVICES LLC (US), являющаяся заявителем опубликованной 03 мая 2018 года заявки на изобретение US 20180121975, предложила техническое решение, которое описывает систему платежей со счета в одном банке на счет в другом. Данная система предназначена для оплаты счетов (to pay invoice), предварительно выставленных получающим средства банком «первому» банку для оплаты в реальном масштабе времени (real time). В качестве основных признаков заявленных платежей в реальном масштабе времени приведены следующие:

- платежи совершаются на основе выставленных счетов;

- такие платежи не требуют третьей стороны в лице расчетной системы (центрального банка страны), поскольку банк-отправитель средств направляет сообщение «Обещаю Заплатить» (promise-to-pay message), то есть являются по своей сути не движением денег, а движением «Обещаний» (гарантий) оплаты;

- осуществление перевода приводит к кредиту счета получателя вторым банком в момент получения сообщения «Обещаю Заплатить» (promise-to-pay message);

- предусматривается стимул (incentive), если платеж совершается «вовремя»;

- предполагается поощрение (reward);

- выбирают «Рекомендованный банк по выставлению счетов», который должен быть сертифицирован и ему должен быть присвоен Публичный Идентификатор;

- предусматривают предоставление кредита плательщику с определением его местоположения с предварительным анализом остатка средств на счете плательщика.

Однако, как следует из анализа представленного решения, при его реализации не происходит быстрого начисления денежных средств на счет получателя, моментально происходит только обмен гарантиями между кредитными организациями, которые кредитуют и дебетуют счета своих клиентов, соответственно. Невозможность перевода денежных средств также объясняется отсутствием расчетной или иной организации (компонента системы), которая выполняла бы функции регулирующего органа и осуществляла расчеты между кредитными организациями непосредственно. Кроме этого, для реализации заявленного решения становится обязательным получение кредитной организацией специального Публичного Идентификатора, что дополнительно свидетельствует о необходимости прохождения специальной сертификации инфраструктуры кредитной организации для подтверждения соответствия требованиям системы.

Привлечение расчетных систем может способствовать обеспечению моментальности расчетов не только между отправителем денег и получателем денег, но и между банком отправителя и банком получателя денег, чтобы не возникало признаков скрытого кредитования банком получателя своего клиента, играющего роль получателя. Так в ряде стран и даже в ряде межгосударственных союзов появились системы моментальных платежей со счета на счет. Например, в Евросоюзе появились системы SEPA Credit Transfer и SEPA Instant Credit Transfer. Если клиент банка в роли отправителя средств укажет свой сквозной уникальный номер банковского счета IB AN и укажет сквозной уникальный номер банковского счета IBAN получателя денег и сумму перевода, то такая система выполнит перевод (при условии надежной аутентификации отправителя) за время, близкое к реальному.

Дополнительно известно техническое решение, которое предусматривает при совершении перевода денежных средств со счета на счет наличие расчетной системы, а именно патент на изобретение № JP 5959578B2, опубликованный 2 февраля 2016 года, патентообладатель - SUMITOMO MITSUI BANKING CORP, которое представляет собой систему и способы перевода денежных средств, дополнительно реализованную в инфраструктуре расчетной системе RTGS (Real Time Gross Settlement) Банка Японии.

RTGS позволяет выполнять расчеты индивидуально по каждой операции, каждая из которых поступает в систему RTGS одна за другой и предназначена для того, чтобы конечный пользователь (клиент) мог выполнять платежи (инициировать их в RTGS) без помощи представителей банка, где открыт его счет. То есть предложена система для осуществления диалога с целью перевода денежных средств клиентом любого японского банка с расчетной системой RTGS через удаленный доступ, организуемый с помощью отдельной серверной системы. Система позволяет конечному пользователю - клиенту определенного банка, который может быть, как физическим, так и юридическим лицом, определить его персональный график платежей, а именно дату и время расчета, платежа, и на основе графика платежа сервер управления, который имеет связь с другим сервером на стороне банка, где открыт счет клиента, и расчетной системой RTGS в результате взаимодействия по инициированному клиентом графику платежей осуществить перевод денежных средств.

Недостатками приведенной системы является то, что реализация данной системы не предполагает обязательного обращения к серверу принимающего платеж банка для проведения дополнительной проверки введенных отправителем данных о получателе в момент инициализации отправителем перевода, что служит удостоверением того, что получатель действительно является клиентом принимающего платеж банка, поэтому остается высокая вероятность возникновения инцидентов, связанных с переводом денежных средств не тому получателю.

Кроме этого, в настоящее время, когда у каждого физического лица открыто множество банковских счетов и выпущено множество банковских карт, передавать данные о которых третьим лицам является небезопасным, становится актуальной проблема, которая не решена в изобретении JP 5959578B2, заключающаяся в повышении быстродействия при осуществлении перевода денежных средств с использованием идентификаторов, отличающихся от банковских реквизитов счета получателя. Эти и другие проблемы могут быть решены при реализации представленного заявителем решения.

Краткое описание сущности изобретения.

Задачей, на решение которой направлена настоящая группа изобретений, является повышение скорости денежных переводов с банковского счета одного физического лица на банковский счет другого физического лица по известному социальному идентификатору получателя денежных средств, без указания реального номера банковского счета клиента или реквизитов его платежного инструмента, а также повышение скорости денежных переводов между двумя и более собственными банковскими счетами физического лица, заведенных в разных кредитных учреждениях.

Техническим результатом заявленного решения является повышение быстродействия при осуществлении межбанковских денежных переводов.

Под социальными идентификаторами понимают такие идентификаторы, которые могут быть известны широкому кругу лиц, например, номер телефона, адрес электронной почты, никнейм в социальной сети, и другие, служащие для идентификации отправителя и получателя денежных средств. Для использования указанных идентификаторов клиент сообщает их своему банку, в котором у него открыт счет (счета). При этом клиент должен быть надежно аутентифицирован собственным банком. В этом случае банк может поставить в соответствие эти идентификаторы одному определенному выбранному клиентом банковскому счету.

Кроме этого, важным преимуществом заявленного решения является еще то, что высокая скорость перевода денежных средств может быль осуществлена между клиентами разных банков, а получатель, при этом может определить банк и открытый в нем счет по умолчанию на который он хочет принимать денежные средства.

В соответствии с настоящим изобретением систему осуществления межбанковских денежных переводов можно представить средствами коммуникации Отправителя и Получателя, например, пользовательские смартфоны с установленными в них приложениями для оплаты, банковскими вычислительными системами банка Отправителя и банка Получателя, центральным серверным компонентом, включающего кроме прочего базу данных, модуль сценариев, интерфейсные модули, сервис уведомлений, который может быть расположен и отдельно от центрального серверного компонента, а также расчетная система, позволяющая производить движение денежных средств в процессе осуществления перевода с высокой скоростью.

В первом варианте автоматизированного способа осуществления перевода денежных средств, при реализации которого становится возможным осуществление, в том числе, межбанковского перевода денежных средств со счета на счет между физическими лицами, при котором физическому лицу -Отправителю неизвестен реальный номер счета физического лица - Получателя.

Во втором варианте реализации способа раскрыт автоматизированный способ осуществления межбанковского перевода денежных средств со счета на счет, при котором Отправитель и Получатель - одно и то же физическое лицо.

Краткое описание фигур.

Для наглядной демонстрации системы и реализации способов предложены ряд фигур:

фиг. 1 представляет собой схему, иллюстрирующую высокоуровневую архитектуру системы осуществления денежных переводов;

фиг. 2 представляет собой схему последовательности действий для определения платежных реквизитов Получателя;

фиг. 3 представляет собой схему последовательности действий для подтверждения платежных реквизитов Получателя;

фиг. 4 представляет собой порядок действий для осуществления перевода денежных средств;

фиг. 5 иллюстрирует схему и порядок действий для перевода денежных средств между счетами одного физического лица.

На фиг. 2-5 изображенные вертикальные линии демонстрируют этапы и действия, совершаемые во времени.

Подробное описание.

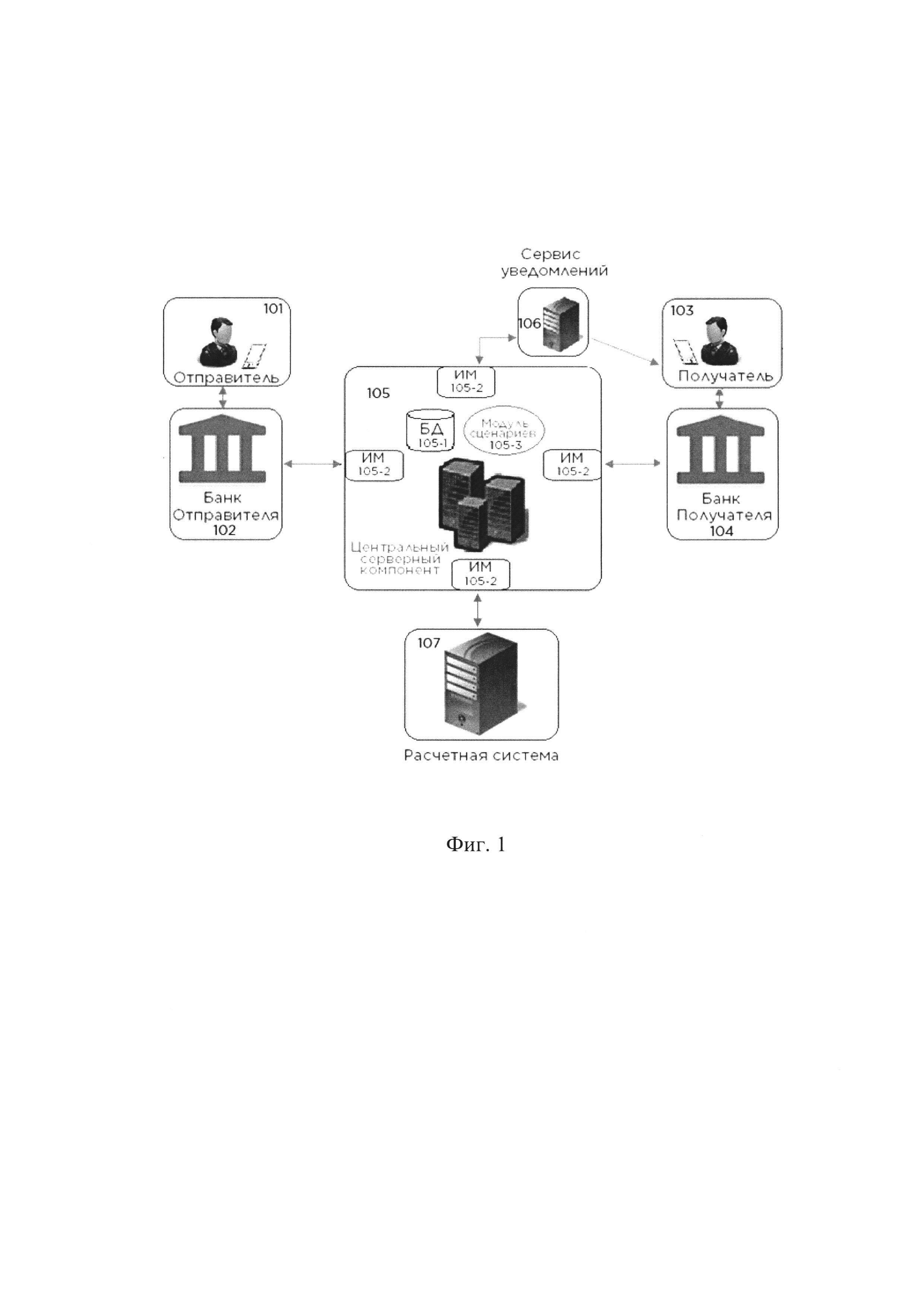

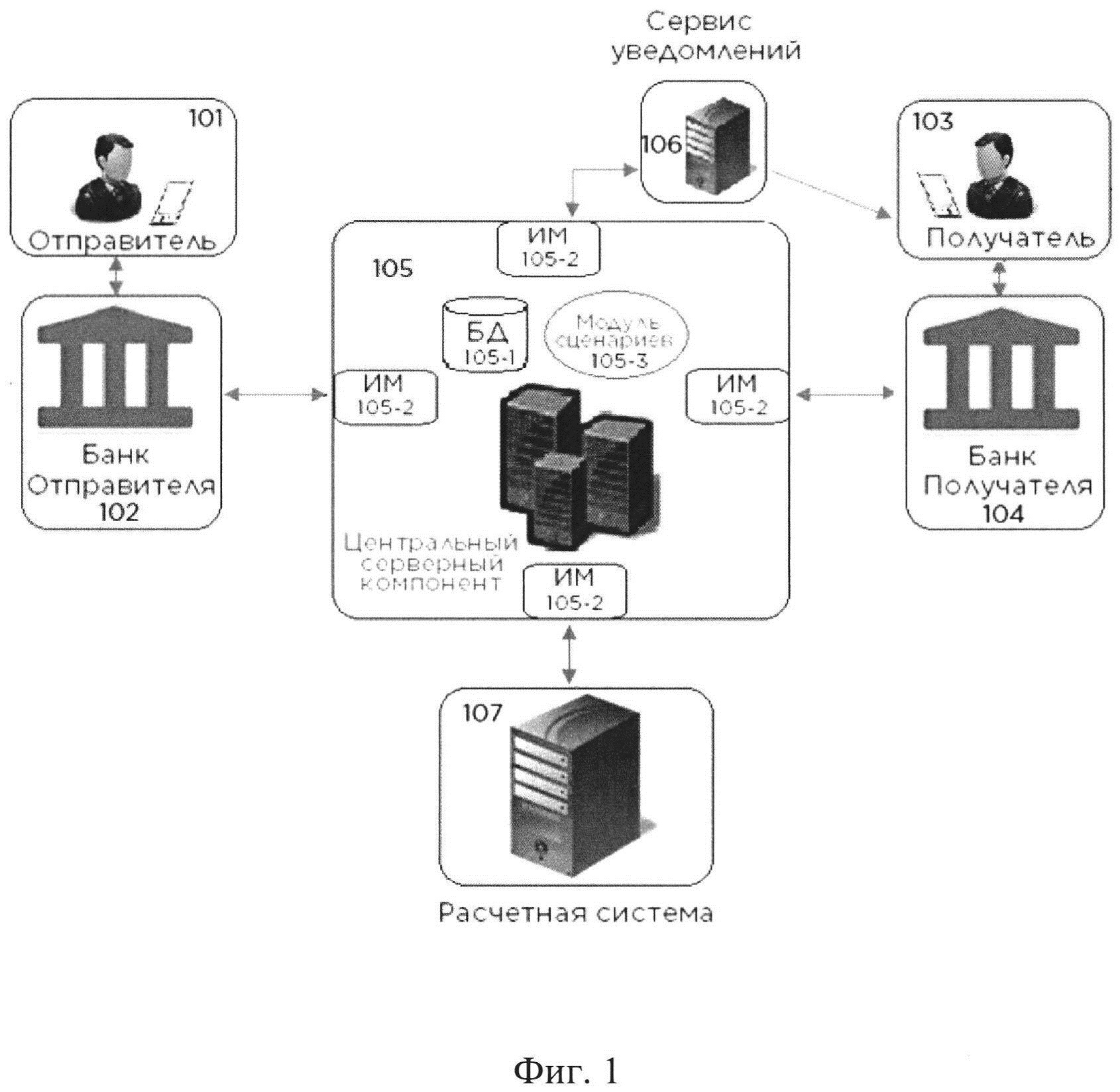

В основе архитектуры компонентов системы заложена двусторонняя модель, в которой предусмотрена сторона Отправителя денежных средств и сторона Получателя, при этом, к каждой стороне относится и кредитное учреждение - банк, обслуживающий сторону, то есть своего клиента, называемые в дальнейшем банк Отправителя и банк Получателя. Это наглядно продемонстрировано на фиг. 1, где представлены компоненты, которые осуществляют взаимодействие между сторонами, а именно:

- средство коммуникации Отправителя (101), в качестве которого могут выступать такие устройства как смартфон, планшет, «умные часы», «умные очки», компьютер (в том числе портативный), ТВ-приставка, технические характеристики которого позволяют использовать дополнительное программное обеспечение (приложение или браузер) и которое имеет доступ к сети Интернет для доступа к сервисам оплаты, к личным кабинетам в банке, для обслуживания онлайн);

- банк Отправителя (102), представленный в одной или нескольких вычислительных системах, запрограммированных для выполнения функций, описанных более подробно далее, содержащих кроме прочего базы данных, сервисы уведомлений и, возможно, иные компоненты. При этом, вычислительная система выполнена с возможностью онлайн обслуживания своего клиента;

- средство коммуникации Получателя (103), в качестве которого могут выступать такие устройства как как смартфон, планшет, «умные часы», «умные очки», компьютер (в том числе портативный), ТВ-приставка, технические характеристики которого позволяют использовать дополнительное программное обеспечение (приложение или браузер) и которое имеет доступ к сети Интернет (для доступа к сервисам оплаты и получения информации о зачислении денежных средств на свой расчетный счет, а также к личным кабинетам в банке, для обслуживания онлайн);

- банк Получателя (104), представленный в одной или нескольких вычислительных системах, запрограммированных для выполнения функций, описанных более подробно далее, содержащих кроме прочего базы данных, сервисы уведомлений и, возможно, иные компоненты. При этом, вычислительная система выполнена с возможностью онлайн обслуживания своего клиента;

- центральный серверный компонент (105), выраженный в одной или нескольких вычислительных системах, запрограммированных для выполнения функций, описанных более подробно далее и включающий кроме прочего базу данных (105-1), модуль сценариев (105-3) и интерфейсные модули (105-2). При этом, модуль сценариев - это программа, которая получает сообщения от интерфейсных модулей и выполняет все смысловые (семантические) проверки всех поступающих сообщений, определяет их назначение и допустимость, проверяет своевременность их поступления, сохраняет результаты обработки в базу данных, а также передает интерфейсным модулям сообщения для отправки.

Интерфейсные модули - это программы, выполняющие следующие функции:

1) прием сообщений из специализированных каналов связи, автоматическое их извлечение, контроль их целостности и проверка на отсутствие технических ошибок, передача в модуль сценариев для прикладной обработки и одновременно с этим передача отправителю сообщения уведомления об успешной или неуспешной доставке;

2) получение сообщений от модуля сценариев, помещение сообщений в выбранный специализированный канал связи и их отправка получателям, получение уведомления об успешности или о неуспешности доставки. - сервис уведомлений (106) - это программно-аппаратный комплекс, который может быть интегрирован в центральный серверный компонент или находиться обособленно. Он представляет собой одну или несколько вычислительных систем, соединенных по каналам связи со средствами коммуникации отправителя и получателя денежных средств, и базу данных;

- расчетная система (107) - это программно-аппаратный комплекс, представляющий собой один или несколько вычислительных серверов и содержащий кроме прочего модуль распределения денежных средств, отвечающий за фактический перевод денег между банками. Модуль распределения денежных средств представляет собой программу, выполняющую функции изменения значений сумм денежных средств на расчетных счетах.

Кроме прочего, по аналогии с описанием центрального серверного компонента, вычислительные системы банков Отправителя и Получателя, сервиса уведомлений и расчетной системы могут включать в себя собственные модули сценариев, интерфейсные модули, или другие программы, выполняющие те же функции, необходимые для осуществления смысловых (семантический) проверок сообщений, поступающих в вычислительные системы, а также передавать сообщения в модули для отправки, которые будут принимать сообщения из специализированных каналов связи, от других компонентов системы, извлекать их из транспортных форматов, выполнять контроль их целостности и проверку на ошибки транспортировки.

Все перечисленные компоненты системы на фиг. 1 имеют шлюзы для взаимодействия друг с другом по специализированным каналам связи, отвечающим требованиям безопасности для проведения платежных операций. Для упрощения визуализации системы, шлюзы для взаимодействия не изображены в компонентах, но очевидно, что для обмена сообщениями они необходимы.

Формирование, направление, получение и обработка сообщений, содержащих определенные способами параметры, происходит посредством использования системного и прикладного программного обеспечения.

Для осуществления первого автоматизированного способа осуществления перевода денежных средств физическое лицо, выступающее Получателем денежных средств посредством своего средства коммуникации и установленного в нем программного обеспечения, запускает приложение своего банка, в котором у него есть счет или связывается с сервером своего банка посредством приложения или браузера и сообщает свои данные, необходимые для получение денежных средств, а именно:

1. сообщает банку то, что Получатель желает получать переводы денежных средств именно на свой счет в этом банке;

2. в случае, когда у Получателя несколько расчетных счетов в банке, то он выбирает, на какой именно расчетный счет требуется осуществлять начисление денежных средств;

3. сообщает банку свои социальные идентификаторы, например, номер телефона или адрес электронной почты, по которым банк будет его идентифицировать. Какой именно идентификатор будет использован для системы и способов устанавливает Получатель и такие идентификаторы не ограничиваются номером телефона или адресов электронной почты, а могут быть и, например, логином или именем пользователя в приложении банка, псевдонимом и так далее;

В случае, когда у Получателя есть счета в разных банках, то он совершает описанные действия посредством своего средства коммуникации и установленного в нем программных обеспечений, запускает приложения иных банков или связывается с ними с помощью приложения или браузера и повторяет действия по пп. 2-3.

Банк Получателя, после проведения проверок предоставленных Получателем сведений, передает в центральный серверный компонент сообщение о том, что Получатель под определенным социальным идентификатором, определил его как банк по умолчанию для получения денежных средств. При необходимости, например, в случае, когда Получатель уже ранее сообщал другому банку сведения, включающие выбор основного банка для получения денежных средств, центральный серверный компонент посредством обращения в сервис уведомлений направляет запрос Получателю с предложением подтвердить выбор основного банка. Такой запрос может быть сформирован и направлен как CMC - сообщением, так и иным способом обмена сообщениями.

Описанные выше шаги являются подготовительными действиями, необходимыми для ускоренного перевода денежных средств с использованием указанных компонентов системы.

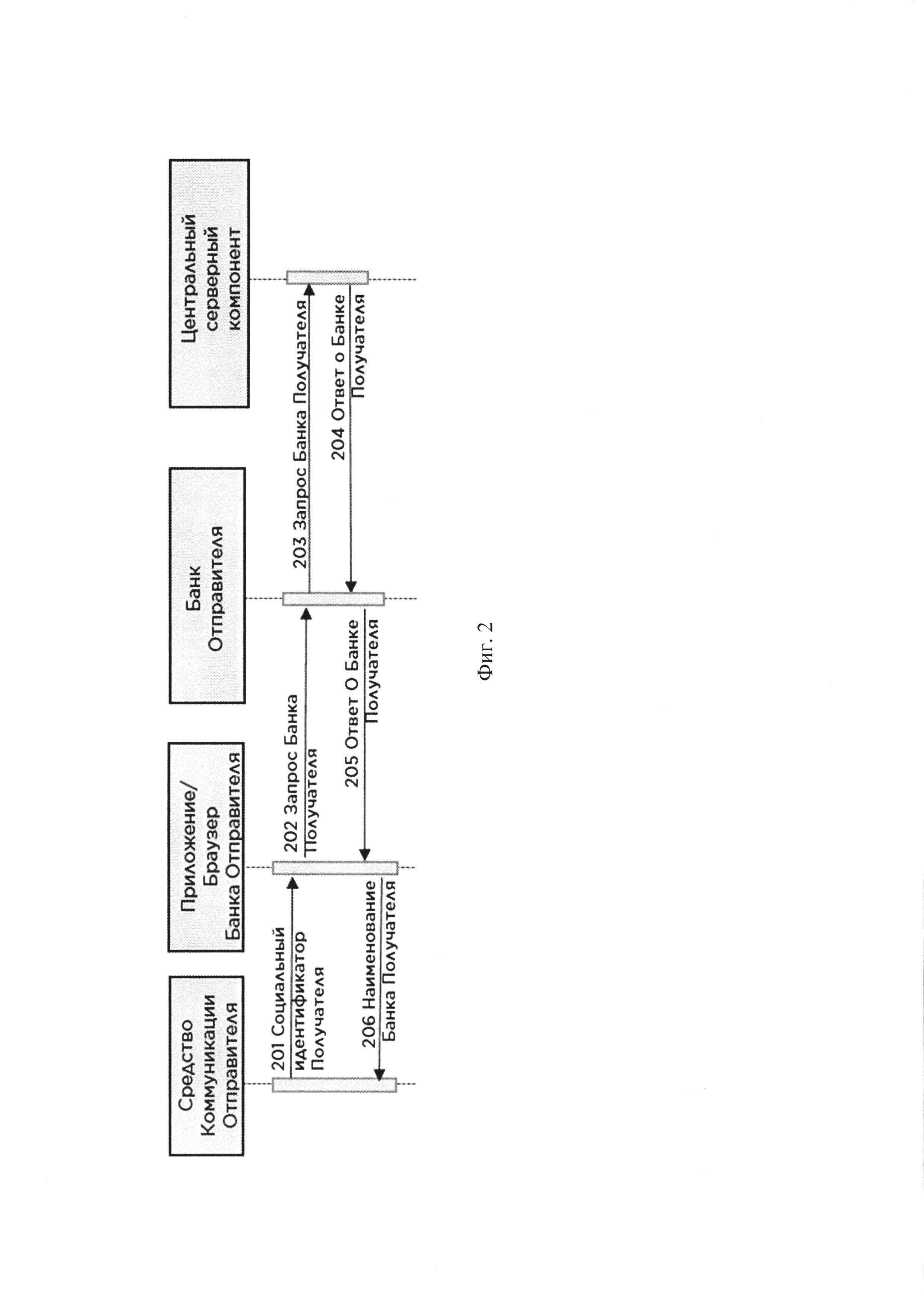

На фиг. 2 изображена схема, которая подробно раскрывает последовательность операций, заключающихся в информационном потоке между компонентами системы, и направленный на выбор Отправителем банка Получателя денежных средств. Важно отметить, что под определением понятия «банк Получателя» также понимается определение банковских реквизитов Получателя для совершения денежного перевода, таких как, например, номер счета Получателя в банке, на который и должны быть начислены деньги при успешном переводе.

Так, как изображено, Отправитель посредством своего средства коммуникации, например, смартфона, и установленного в нем программного обеспечения (приложение банка, в котором у него есть счет, или браузер на сайте этого банка), запускает его. В поле Получателя Отправитель вводит (201) известный ему социальный идентификатор, например, номера телефона Получателя. Посредством приложения с сервером данного банка и сообщает о своем намерении совершить перевод денежных средств другому физическому лицу.

Иными словами, в момент ввода социального идентификатора Получателя происходит информационный обмен (202) между программным обеспечением банка Отправителя, установленным на смартфоне Отправителя, и вычислительной системой банка Отправителя, а также между банком Отправителя (203) и центральным серверным компонентом, с целью установить банк Получателя. В момент осуществления данного обмена сообщениями, подразумевается то, что Получатель совершил все предварительные действия по предоставлению своих социальных идентификаторов, определил банк, выступающий от его лица в роли банка Получателя, а банк предоставил полученные сведения в центральный серверный компонент для сохранения данных о Получателе в базе данных центрального серверного компонента.

При получении запроса определения банка Получателя (203) центральный серверный компонент направляет ответное сообщение (204), содержащее признак наличия у него или отсутствия данных о банке Получателя, которое перенаправляется обратно (205, 206) через банк Отправителя в программное обеспечение для отображения Отправителю для принятия им решения о продолжении перевода денежных средств Получателю. В случае, когда Получатель заранее сообщил Отправителю о том, на счет в каком банке он хочет получить денежные средства, Отправитель после получения ответа на свой первый запрос о банке Получателя, тем не менее может выбрать именно нужный Получателю банк из имеющегося в программном обеспечении списка банков.

Когда Отправителю становится известно наименование банка Получателя, и он согласен на продолжение перевода, то происходит следующий этап в обмене информационными сообщениями, проиллюстрированными на фиг. 3.

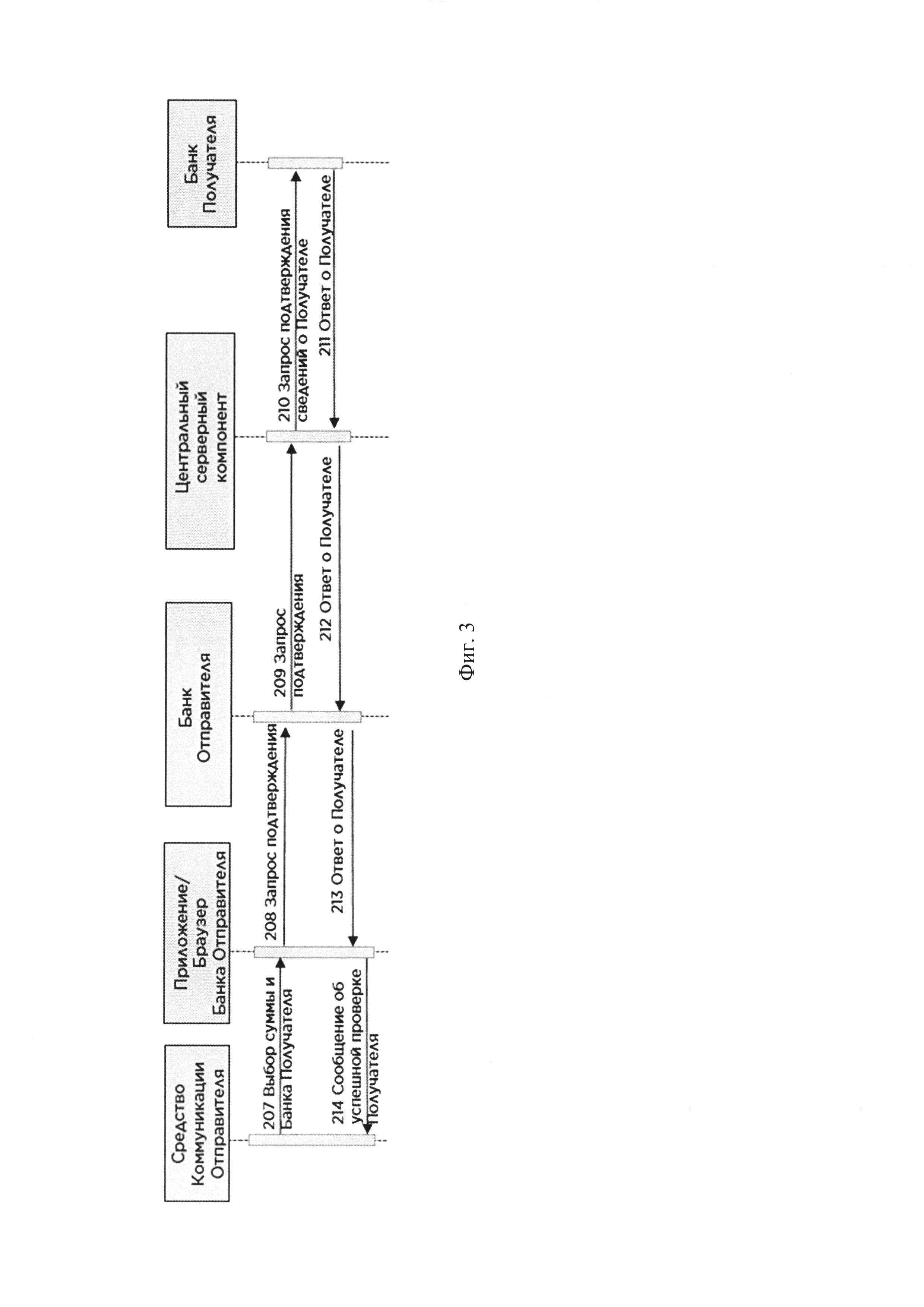

Так, данные о сумме перевода, социальный идентификатор Получателя и наименование банка Получателя помещаются (207) в сообщение, которое направляется через программное обеспечение (208) в вычислительную систему банка Отравителя, и далее (209) в центральный серверный компонент, а центральный серверный компонент направляет запрос (210), содержащий перечисленные данные, в банк Получателя с целью получить подтверждение на перевод.

Вычислительной системой банка Получателя совершается обработка запроса (210) и формируется ответное сообщение (211) в адрес центрального серверного компонента, в которое помещается информация о Получателе и его счете, например, Фамилия, Имя и Отчество Получателя и другая информация о Получателе.

Центральный серверный компонент создает из Фамилии, Имени и Отчества Получателя проверочную фразу, состоящую из Имени, Отчества и первой буквы Фамилии Получателя, которую добавляет к передаваемой информации. Такой пример преобразования проверочной фразы приведен потому, что использование Имени, Отчества и первой буквы Фамилии Получателя для подтверждения Отправителем Получателя является известным способом подтверждения личности Получателя и общепринят в настоящий момент в банковском деле. Однако, с течением времени могут применяться иные способы проверки личности Получателя и применение новых проверочных фраз не отразится на реализации заявленных способов.

Вся перечисленная информация возвращается (212) в банк Отправителя, а в программное обеспечение на средстве коммуникации Отправителя (213) поступает и отображается (214) проверочная фраза.

В случае, когда банк Получателя не подтверждает данные Получателя (социальный идентификатор), то формируется и направляется (211, 212, 213) сообщение о неуспешной проверке. Отправителю, соответственно, отображается сообщение о неуспешной попытке перевода, и он может заново начать перевод с этапа 201, и на этапе 207 выбрать иной банк Получателя.

Тем не менее, когда Отправителем на этапе (214) получено сообщение с признаком «успешно», то предлагается инициализация денежного перевода (215) как такового. Например, программное обеспечение в своем интерфейсе на средстве коммуникации Отправителя может предложить Отправителю нажать кнопку «перевести» или «далее».

В настоящем изобретении не приводятся особенности пользовательского интерфейса приложений или сервисов оплат, доступ к которым возможен посредством браузера (приводится только в качестве примера).

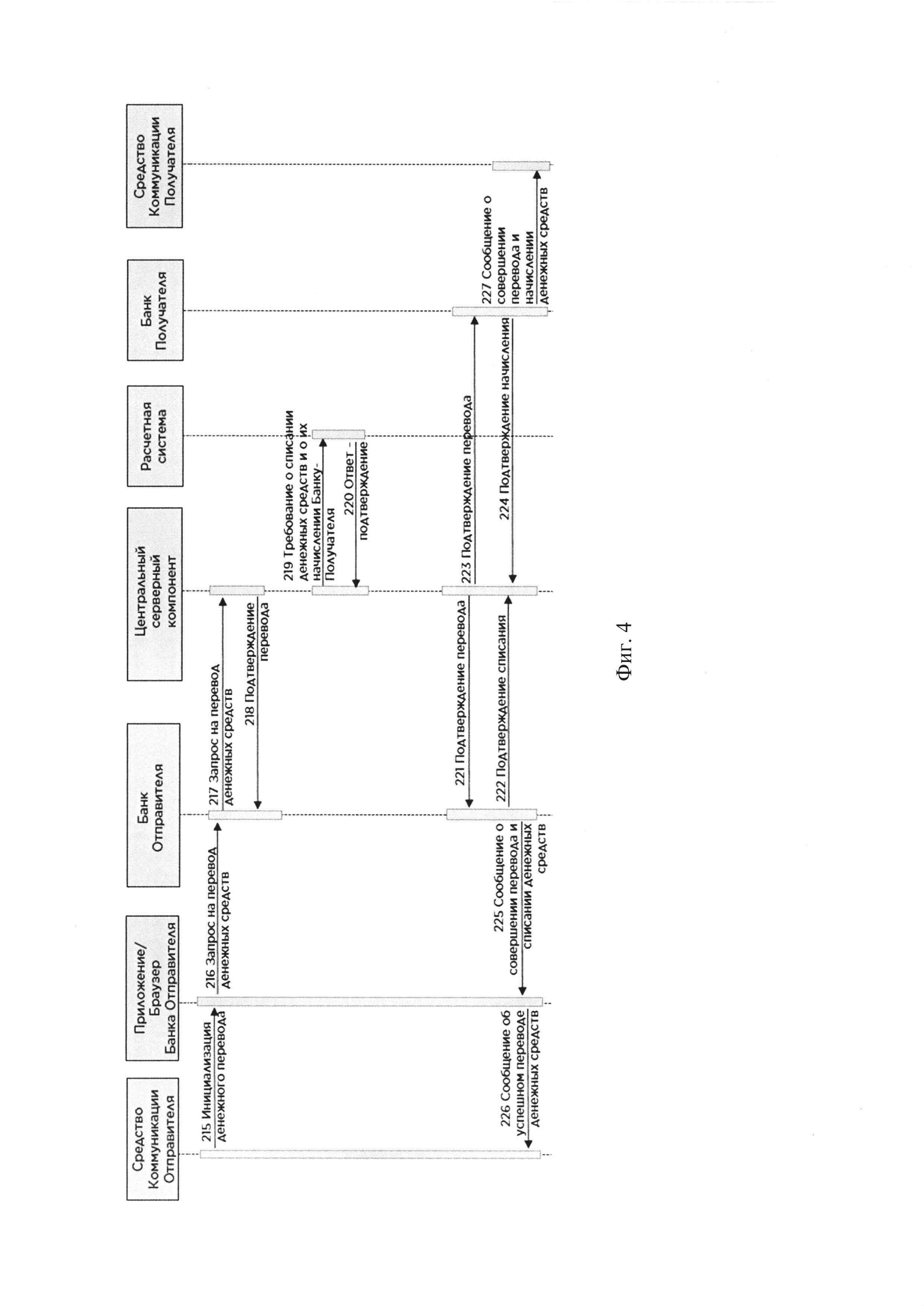

После инициализации денежного перевода (215) через программное обеспечение на средстве персональной коммуникации Отправителя формируется запрос на перевод денежных средств (216) в вычислительную систему банка Отправителя, который далее направляется (217) в адрес центрального серверного компонента, в котором, в свою очередь, происходит его обработка. После ее успешного завершения центральный серверный компонент направляет сообщение (218) с подтверждением готовности к совершению операции банку Отправителя, и формирует платежное требование (219) в расчетную систему о списании денежных средств со счета банка Отправителя и их начисления на счет банка Получателя.

Расчетная система исполняет указанное центральным серверным компонентом требование и направляет сообщение (220) с подтверждением его исполнения.

После получения подтверждения о исполнении перевода денежных средств центральный серверный компонент направляет соответствующие сообщения (уведомления) об успешном завершении перевода:

1. банку Отправителя (221), который получив подтверждение от центрального серверного компонента о исполнении перевода и, соответственно, списании денежных средств со своего счета производит списание денежных средств со счета своего клиента - Отправителя перевода, и затем направляет уведомление (222) о подтверждении списания в центральный серверный компонент;

2. банку Получателя (223), который получив подтверждение от центрального серверного компонента о исполнении перевода денежных средств и о их начислении на свой счет, производит начисление денежных средств на счет своего клиента - Получателя, и затем направляет уведомление (224) о подтверждении начисления центральный серверный компонент.

Таким образом, при реализации такого автоматизированного способа осуществления межбанковского перевода денежных средств, полностью исключается вероятность «скрытого» кредитования банками счетов своих клиентов.

После того, как банк Отправителя направил выше упомянутое уведомление (222) о подтверждении списания в центральный серверный компонент, вычислительной системой банка отправителя формируется и направляется (225, 226) для отображения Отправителю сообщение об успешности перевода и списании денежных средств. Сходные действия совершаются и на стороне банка Получателя, который после начисления денежных средств на счет своего клиента - Получателя и направления сообщения об этом центральному серверному компоненту (224), направляет (227) сообщение для Получателя о начислении ему денежных средств.

Кроме сообщения Получателю о начислении денежных средств, направленного банком получателя, центральный серверный компонент, в свою очередь также может направить уведомление Получателю о начислении денежных средств посредством направления требования в вычислительную систему сервера уведомлений, который в ответ на требование центрального серверного компонента направляет сообщение на средство коммуникации Получателя любым способом, поддерживаемом его компонентами, например путем направления CMC сообщения (в случае, если Получатель заранее его предоставил в качестве социального идентификатора), или e-mail сообщением (в случае, если Получатель заранее предоставил адрес своей электронной почты в качестве социального идентификатора) и другими известными способами связи.

Так, заявленный автоматизированный способ осуществления межбанковского перевода денежных средств устраняет недостатки предшествующих способов тем, что компонент «расчетная система» включенный в заявленную систему производит распределение денежных средств, вместо того, что ранее банкам раньше требовалось направлять требования о списании и начислении самостоятельно и направлять их в расчетную систему, например, в

Центральный банк Российской Федерации. При этом выполняются все принятые требования к оформлению и к проверке денежных переводов, включая предоставление всех необходимых платежных реквизитов для таких переводов. Принципиально важно то, что обязанность по предоставлению всех этих реквизитов переносится с Отправителя денег (физического лица) на Банк Отправителя и на банк Получателя, что упрощает оформление перевода его Отправителем и снижает вероятность допущения различных ошибок при вводе платежных реквизитов.

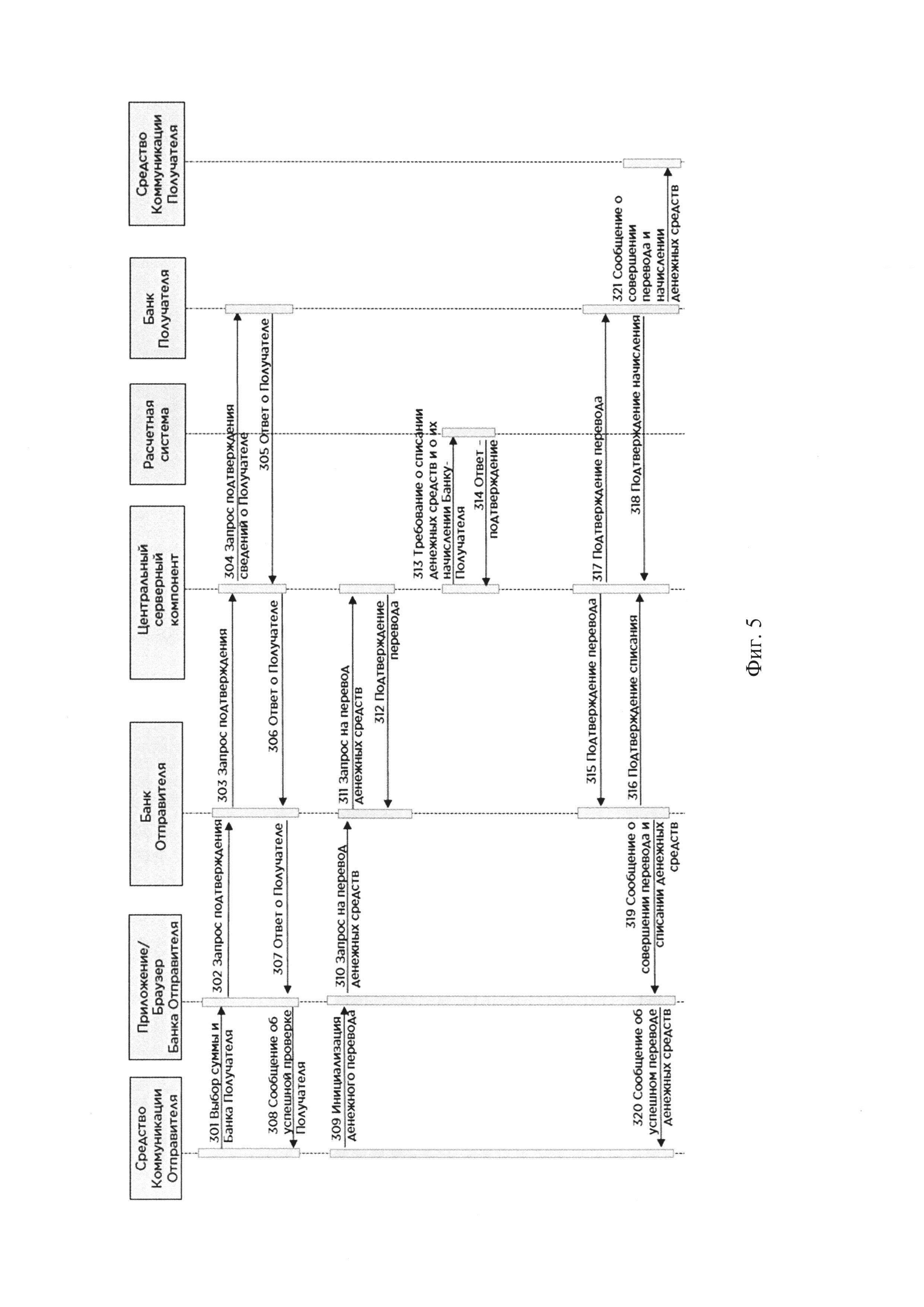

Второй автоматизированный способ осуществления межбанковского перевода денежных средств, изображенный на фиг. 5, может быть реализован тогда, когда Отправитель хочет осуществить денежный перевод между своими счетами в разных банках с высокой скоростью. Этот способ является вариантом осуществления первого автоматизированного способа осуществления межбанковского перевода денежных средств и реализуется также на заявленной системе, однако в этом случае, Отправитель выступает также и в роли Получателя. В данных обстоятельствах Отправителю не требуется указывать номер собственного расчетного счета в банке, для которого он же является и Получателем, поскольку счет в этом банке Получателя будет установлен и известен Отправителю заранее.

Так, для осуществления второго автоматизированного способа осуществления межбанковского перевода денежных средств Отправитель, посредством своего средства коммуникации и установленного в нем программного обеспечения, запускает приложение своего банка Отправителя или запускает браузер по адресу банка Отправителя и формирует запрос, указывающий на желание Отправителя произвести перевод денежных средств между своими счетами в разных банках. В виду того, что Отправитель заранее знает в каком банке у него открыты счета и в какой конкретно банк необходимо осуществить перевод. В этой связи, информационный обмен, направленный на определение банка-Получателя не выполняется. Поэтому, в тот момент, когда

Отправитель формирует запрос, указывающий на желание Отправителя произвести перевод денежных средств между своими счетами, информационный обмен сообщениями сокращен.

Отправитель указывает (301) на своем средстве коммуникации сумму перевода и банк, на свой счет в котором ему нужно перевести денежные средства.

Средство коммуникации Отправителя направляет информационное сообщение (302), содержащее в себе признаки введенных Отправителем суммы и банка-Получателя и признак перевода денежных средств, где Отправитель является Получателем, в вычислительную систему банка Отравителя, и далее (303) в центральный серверный компонент, а центральный серверный компонент направляет запрос (304), содержащий перечисленные данные, в банк Получателя с целью получить подтверждение на перевод.

Вычислительной системой банка Получателя совершается обработка запроса (304) и формируется ответное сообщение (305) в адрес центрального серверного компонента, в которое помещается информация о Получателе и его счете, например, Фамилия, Имя и Отчество Получателя и другая информация о Получателе.

Центральный серверный компонент создает, например, из Фамилии, Имени и Отчества Получателя проверочную фразу, состоящую из Имени, Отчества и первой буквы Фамилии Получателя, которую добавляет к передаваемой информации.

Такой пример преобразования проверочной фразы приведен потому, что использование Имени, Отчества и первой буквы Фамилии Получателя для подтверждения Отправителем Получателя является известным способом подтверждения личности Получателя и общепринят в настоящий момент в банковском деле. Однако, с течением времени могут применяться иные способы проверки личности Получателя и применение новых проверочных фраз не отразится на реализации заявленных способов.

Центральный серверный компонент сравнивает проверочные фразы Отправителя и Получателя. Таким способом центральный серверный компонент способен дополнительно идентифицировать платеж как перевод между собственными счетами одного и того же физического лица.

Если фразы совпадают, то обработка операции продолжается, если же фразы не совпадают, то обработка операции завершается неуспешно.

Вся перечисленная информация возвращается (306) в банк Отправителя, а в программное обеспечение на средстве коммуникации Отправителя (307) поступает и отображается (308) проверочная фраза.

Даже несмотря на то, что Отправитель и Получатель денежных средств одно и то же лицо, этап с отображением проверочной фразы служит для снижения вероятности ошибочного перевода денежных средств. Поэтому, в случае окончания проверочного этапа (308) с признаком «успешно», Отправитель может начать инициализацию денежного перевода (309), направив команду через программное обеспечение на средстве персональной коммуникации Отправителя.

После этого формируется запрос на перевод денежных средств (310) в вычислительную систему банка Отправителя, который далее направляется (311) в адрес центрального серверного компонента

В случае прохождения проверки с признаком «успешно», центральный серверный компонент направляет сообщение (312) с подтверждением готовности к совершению операции банку Отправителя, и формирует платежное требование (313) в расчетную систему о списании денежных средств со счета банка Отправителя и их начисления на счет банка Получателя. Расчетная система исполняет указанное центральным серверным компонентом требование и направляет сообщение (314) с подтверждением его исполнения.

После получения подтверждения о исполнении поручения перевода денежных средств центральный серверный компонент направляет соответствующие сообщения (уведомления) об успешном завершении перевода:

1. банку Отправителя (315), который получив подтверждение от центрального серверного компонента о исполнении перевода и, соответственно, списании денежных средств со своего счета производит списание денежных средств со счета своего клиента - Отправителя перевода, и затем направляет уведомление (316) о подтверждении списания в центральный серверный компонент;

2. банку Получателя (317), который получив подтверждение от центрального серверного компонента о исполнении перевода денежных средств и о их начислении на свой счет, производит начисление денежных средств на счет своего клиента - Получателя, и затем направляет уведомление (318) о подтверждении начисления центральный серверный компонент.

Таким образом, при реализации второго автоматизированного способа осуществления межбанковского перевода денежных средств, также полностью исключается вероятность «скрытого» кредитования банками счетов своих клиентов.

Далее Отправитель, который совершил мгновенный перевод между своими счетами будет проинформирован путем направления соответствующих сообщений об успешном переводе: от банка (319, 320), со счета которого произошло списание (банк Отправителя) и отдельно от Банка, на счет в котором произошло поступление денежных средств (321).

Кроме уведомлений от банков, центральный серверный компонент, в свою очередь также может направить Отправителю, выступающему в качестве Получателя, уведомление о начислении денежных средств, посредством направления требования в вычислительную систему сервера уведомлений, который в ответ на требование центрального серверного компонента направляет сообщение на средство коммуникации Получателя любым способом, поддерживаемом его компонентами, например путем направления CMC сообщения (в случае, если Получатель заранее его предоставил в качестве социального идентификатора), или e-mail сообщением (в случае, если Получатель заранее предоставил адрес своей электронной почты в качестве социального идентификатора) и другими известными способами связи.

Так, второй способ автоматизированного способа осуществления межбанковского перевода денежных средств не требует обязательного ввода социального идентификатора Получателя с целью определения банка для осуществления перевода денежных средств самому себе, и соответственно происходит быстрее и удобнее.

Но тем не менее, реализация первого и второго автоматизированного способа происходит с использованием программно - аппаратных средств и установленных на них прикладных и системных программных средств, поэтому формирование, обмен, совершение проверочных процедур информационных сообщений происходит на высокой скорости. При этом, в заявленных способах переводов делают проверки, отвечающие стандартам безопасности для данной отрасли, позволяющие кроме прочего полностью исключить вероятность «скрытого» кредитования банками счетов своих клиентов. Это происходит поскольку расчеты производятся между банками без прежнего накапливания заявок на переводы от отправителей с последующим направлением их в расчетные системы, а незамедлительно по каждой сформированной Отправителем и обработанной системой заявке на перевод денежных средств.

Способ организации защищённого обмена сообщениями

Система и способ подбора и отображения рекомендуемого контента пользователю

Способ верификации клиента

Способ и система начисления денежного вознаграждения за участие в маркетинговых акциях торгово-сервисных предприятий

Способ передачи расширенного набора данных от бесконтактного платежного устройства к терминалу

Автоматизированная система и способ привязки кассовых чеков к платежным транзакциям

Система и способ для предварительной обработки и валидации данных, осуществляемых в режиме реального времени

Износостойкое покрытие для режущего инструмента

Система и способ для предварительной обработки и валидации данных, осуществляемых в режиме реального времени