Результат интеллектуальной деятельности: СПОСОБ ОБРАБОТКИ ПОЛЬЗОВАТЕЛЬСКИХ ДАННЫХ ДЛЯ ВЫПОЛНЕНИЯ ПЛАТЕЖНОЙ ТРАНЗАКЦИИ

Вид РИД

Изобретение

Заявляемое изобретение относится к области платежных технологий, в частности, к способу осуществления платежей на базе технологии биораспознавания.

Покупая товары в магазине, в различных вендинговых аппаратах, терминалах, оплачивая разного рода услуги, потребители могут осуществлять платежную транзакцию различными способами. В частности, потребители могут оплачивать товары или услуги, используя наличные деньги, физическую кредитную/дебетовую карту, подарочную карту или в электронном виде, используя NFC технологию.

Традиционные системы платежей позволяют пользователям выполнять транзакции электронных платежей с продавцом, однако во многих традиционных электронных платежных системах отсутствует безопасный и/или удобный способ определения личности пользователя в процессе транзакции.

Некоторые традиционные системы электронных платежей используют протоколы ближней радиосвязи (NFC) для обработки транзакций электронных платежей между потребителем и продавцом. В частности, протоколы NFC позволяют потребителю размещать мобильное устройство потребителя (например, смартфон) рядом с терминалом контроля, сконфигурированным для инициирования платежной транзакции через протоколы NFC. Хотя мобильные устройства NFC и NFC-совместимые терминалы проверки становятся все более распространенными и обеспечивают безопасность для транзакций электронных платежей, протоколы NFC обычно требуют, чтобы потребители размещали свои мобильные устройства очень близко к определенному местоположению терминала проверки. Кроме того, протоколы NFC часто требуют, чтобы потребитель вводил PIN-код, пароль или биометрическое сканирование, чтобы разблокировать мобильное устройство и обрабатывать платежные транзакции NFC.

Другие традиционные системы электронных платежей позволяют потребителям заключать платежные транзакции, используя платежную информацию, которую пользователи ранее привязывали к конкретному приложению. Например, некоторые обычные системы электронных платежей позволяют потребителю устанавливать приложение, в котором хранятся учетные данные, связанные с платежной учетной записью пользователя. Когда потребитель хочет купить товары или услуги у продавца, он переходит к мобильному устройству потребителя и открывает приложение для доступа и / или предоставления авторизации для транзакции электронного платежа. Эти системы требуют от потребителя разблокировать его или ее мобильное устройство, найти и открыть правильное приложение, а также предоставить пароль или пин-код для завершения транзакции.

Хотя традиционные системы электронных платежей позволяют потребителям участвовать в платежных транзакциях с продавцами, традиционные системы часто бывают неудобны и вводят ненужные и громоздкие шаги для обработки транзакции электронных платежей между потребителем и продавцом. В частности, требование потребителя разместить мобильное устройство рядом с небольшим и конкретным местом или требование потребителя найти и открыть конкретное приложение до начала платежной транзакции часто может привести к тому, что процесс платежной транзакции будет настолько медленным, и во многих случаях менее удобным, чем обычные транзакции на основе наличных или карточных операций.

В последнее время все большую популярность приобретает использование платежных систем с применением распознавания по лицу.

Известен способ проведения платежной транзакции в магазине с применением технологии распознавания лиц (US20170323299, опубл. 09.11.2017г). Способ включает следующие этапы: прием сервером от пользовательского устройства продавца запроса платежа для инициирования платежной транзакции в магазине между пользователем и продавцом, причем запрос платежа содержит изображение пользователя; идентификацию сервером платежной учетной записи пользователя на основе изображения пользователя; отправку запроса на подтверждение платежа на пользовательское устройство, связанное с платежной учетной записью пользователя для инициирования платежной транзакции в магазине; прием ответного подтверждения от пользовательского устройства для обработки платежной транзакции в магазине; а также обработку платежной транзакции в магазине на основе полученного ответа подтверждения с использованием платежной учетной записи пользователя.

Известен способ идентификации пользователей при проведении платежной транзакции (US2017004507, опубл.05.01.2017г). В известном решении продавец регистрируется в системе обработки платежей. Продавец устанавливает один или несколько маяков и кассовых терминалов в месте расположения торговой точки. Пользователь создает учетную запись в системе обработки платежей и загружает платежное приложение на пользовательское вычислительное устройство, связанное с пользователем. В одном примере пользователь передает свое изображение и/или подпись в систему обработки платежей, чтобы зарегистрировать изображение лица и/или шаблон подписи, связанный с учетной записью пользователя. Пользователь вводит местоположение торговой системы и входит в платежное приложение через пользовательское вычислительное устройство. В другом примере пользователь входит в платежное приложение один раз до входа в местоположение торговой системы. Пользовательское вычислительное устройство принимает идентификатор маяка и передает идентификатор в систему обработки платежей. Система обработки платежей передает шаблоны лица или подписи, соответствующие пользователям, чьи пользовательские вычислительные устройства находятся в зоне действия сети торгового маяка и которые вошли в платежное приложение на кассовый терминал. Если шаблоны лица или подписи соответствуют или превышают пороговое число, устройство торговой точки отображает шаблоны лица оператору кассового терминала торговой точки, и оператор идентифицирует пользователя на кассовом терминале. После идентификации пользователя, кассовый терминал запрашивает и получает информацию об учетной записи идентифицированного пользователя из системы обработки платежей и отображает одну или несколько учетных записей пользователя. Оператор устройства торговой точки выбирает учетную запись пользователя для использования в транзакции. Кассовый терминал передает подробности транзакции в систему обработки платежей, которая генерирует запрос авторизации транзакции для передачи в систему эмитента, связанную с учетной записью пользователя, выбранной для использования в транзакции. Система обработки платежей получает подтверждение запроса на авторизацию транзакции и передает квитанцию в кассовый терминал.

Однако следует отметить, что качество распознавания падает пропорционально объему базы лиц авторизованных для совершения платежной операции. После определенного порогового значения размер ошибки становится критичным, и операция требует второго фактора подтверждения операции. Наличие второго фактора значительно снижает положительный эффект, полученный за счет применения технологий распознавания, в отношении удобства и скорости осуществления платежной операции.

Техническая задача настоящего изобретения заключается в упрощении осуществления платежа с обеспечением высокой степени безопасности осуществления платежной транзакции.

Техническим результатом изобретения является уменьшение объема выборки лиц используемых для сопоставления для достижения наиболее точной идентификации плательщика и как следствие повышение безопасности проведения платежной транзакции.

Технический результат достигается тем, что способ обработки пользовательских данных для выполнения платежной транзакции включает выполняемую с помощью устройства пользователя предварительную регистрацию пользователя в системе обработки платежей с сохранением первого хеш-вектора лица пользователя и платежных данных пользователя, сканирование лица пользователя при проходе на территорию размещения торговой точки, выполняемое с помощью камеры, и получение второго хеш-вектора лица пользователя, выполняемое с помощью системы обработки платежей, с последующим попарным сопоставлением его с хеш-векторами зарегистрированных лиц и получением результата сопоставления в виде первого множества пар значений вида {вероятность, идентификатор пользователя, которому принадлежит вектор из эталонной базы}, сканирование лица пользователя, выполняемое с помощью камеры, непосредственно в момент оказания услуги или приобретения товара на кассовом терминале и получение третьего хеш-вектора лица, выполняемое с помощью системы обработки платежей, с последующим попарным сопоставлением его с хеш-векторами зарегистрированных лиц и получением результата сопоставления в виде второго множества пар значений вида {вероятность, идентификатор пользователя, которому принадлежит вектор из эталонной базы} и попарным сопоставлением с хеш-векторами лиц, находящихся на территории размещения торговой точки, с учетом множества пар значений, и получением результата сопоставления в виде третьего множества пар значений вида {вероятность, идентификатор пользователя, которому принадлежит вектор из эталонной базы и который находится на указанной территории}, сравнение второго и третьего множеств, выполняемое с помощью системы обработки платежей, с получением идентификатора клиента, имеющего максимальную вероятность совпадения, извлечение из базы данных сведений о платежных данных пользователя, соответствующего максимальному значению уверенности, выполняемое с помощью системы обработки платежей, списание денежных средств со счета пользователя и направление на кассовый терминал квитанции о списании денежных средств и деталях транзакции, выполняемое с помощью системы обработки платежей.

Заявляемое изобретение иллюстрируется следующими чертежами:

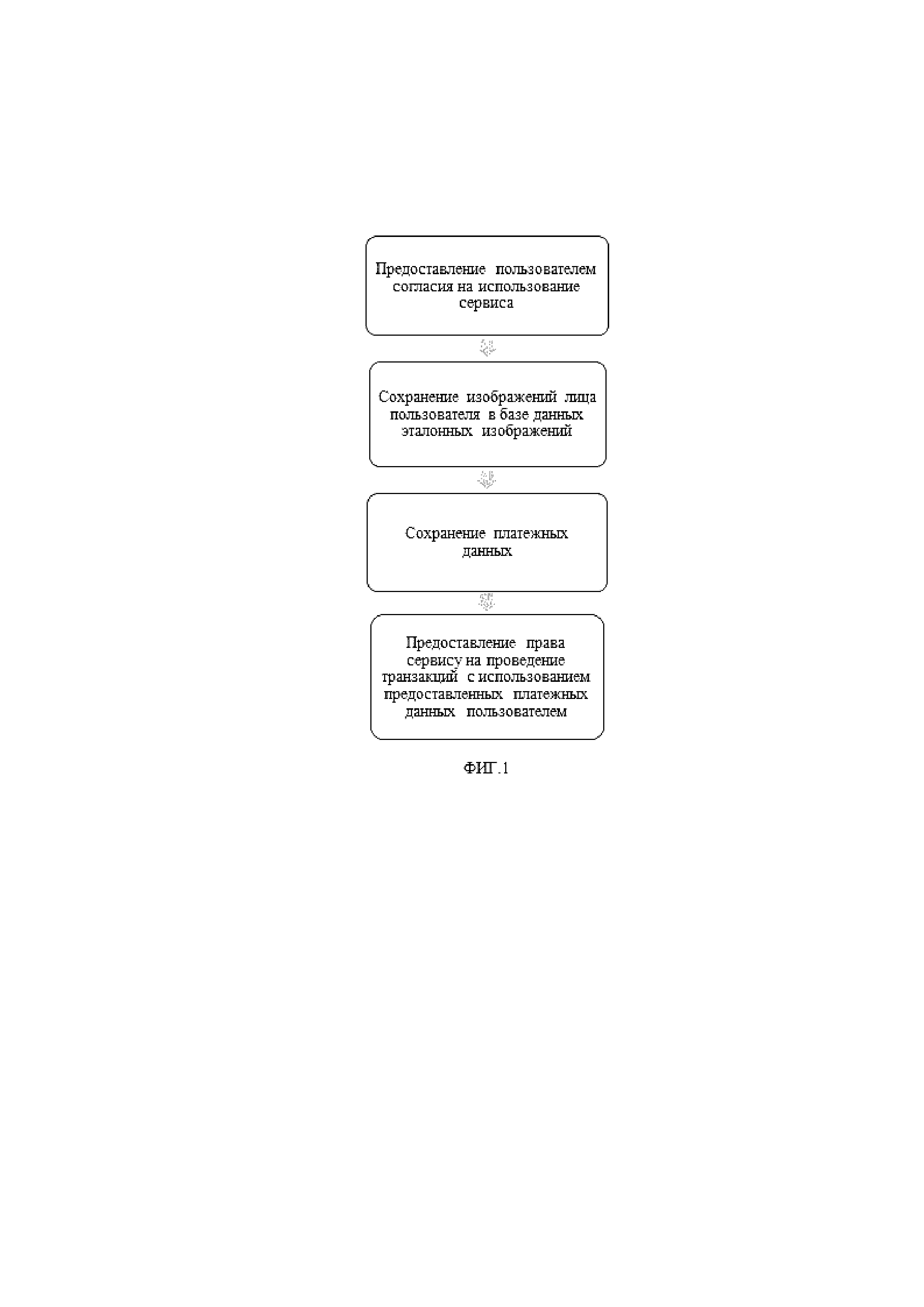

Фиг.1 - блок-схема последовательности регистрации пользователя в системе обработки платежей;

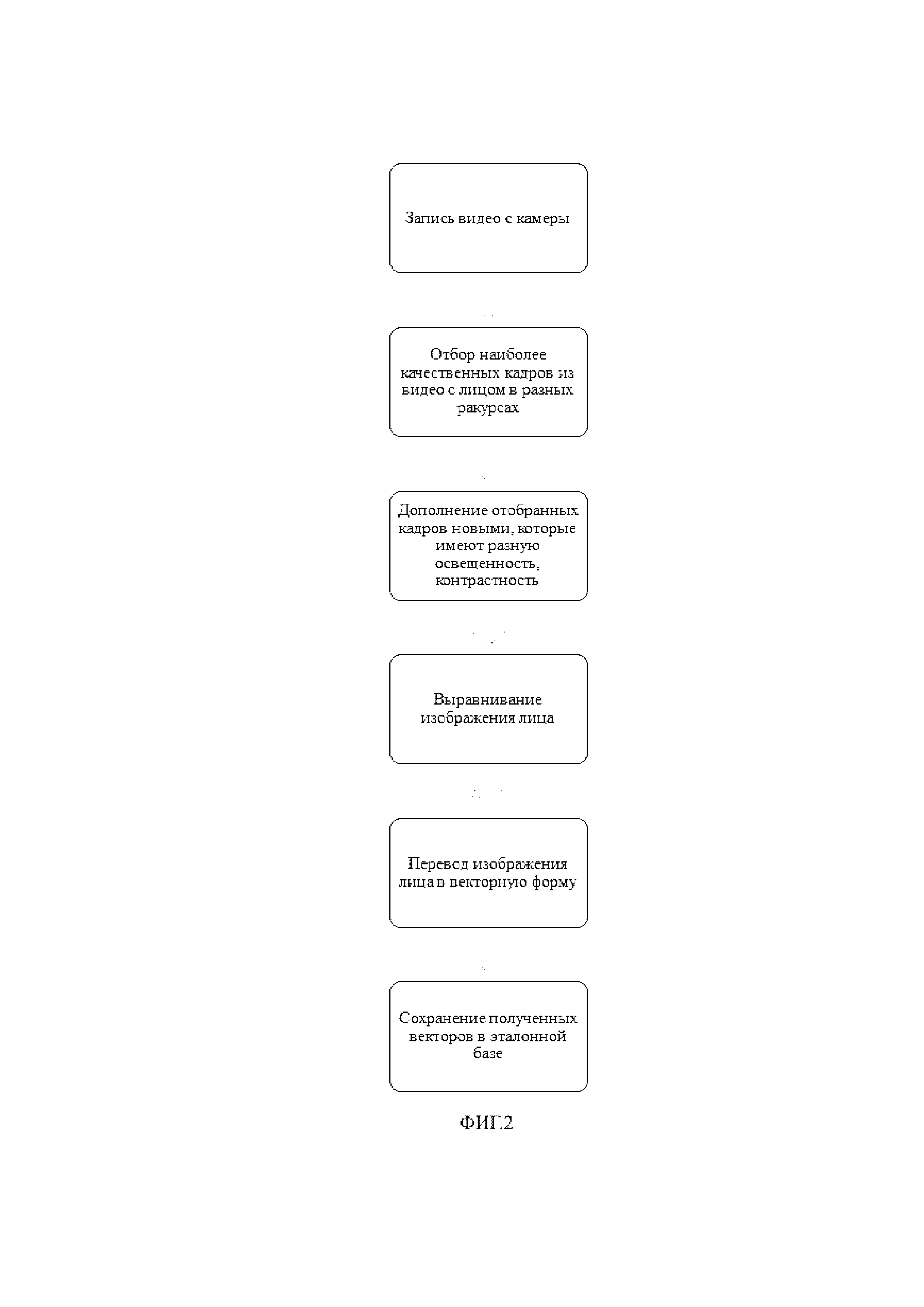

Фиг.2 - блок-схема процесса регистрации изображения лица пользователя в системе обработки платежей;

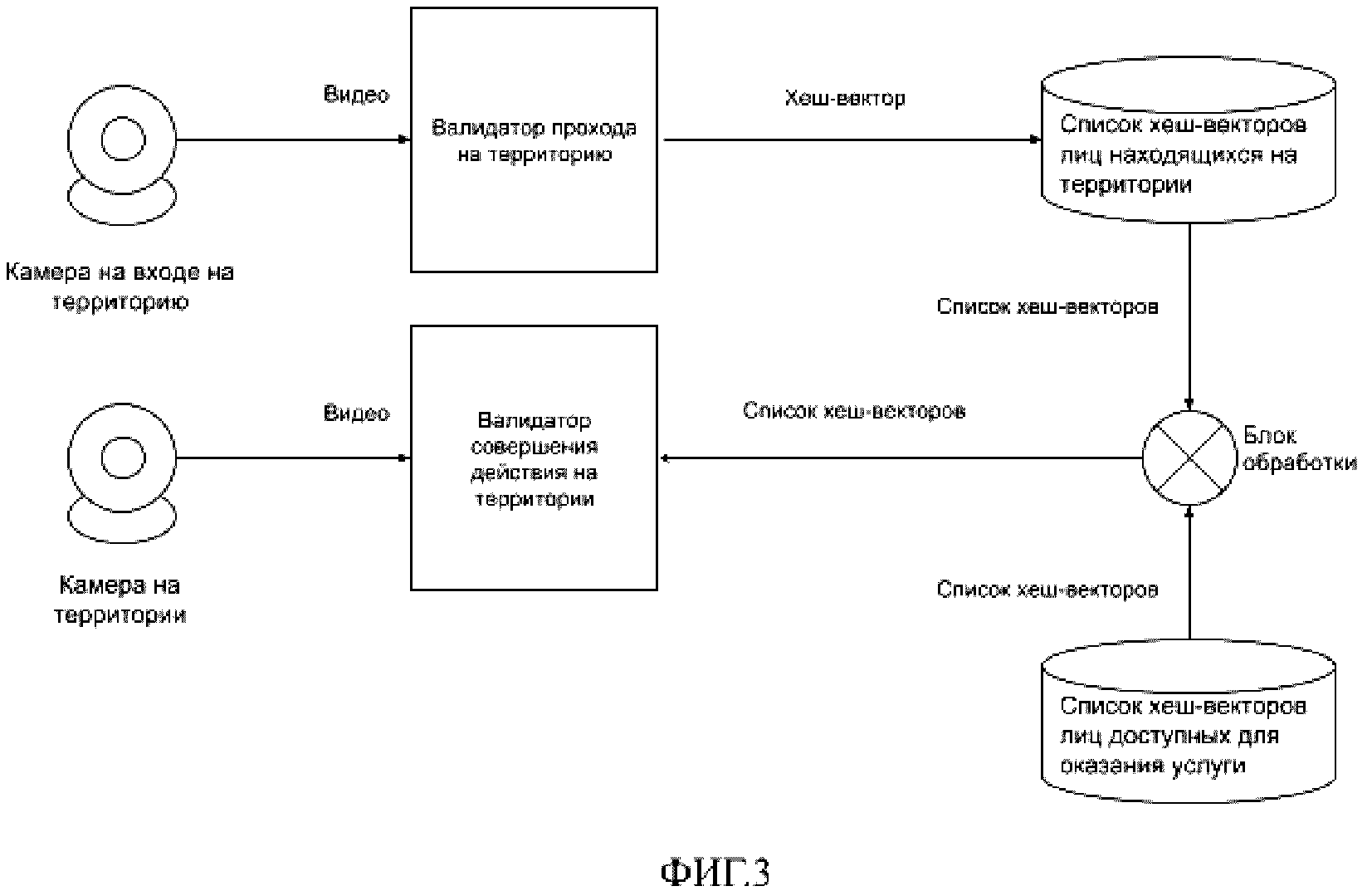

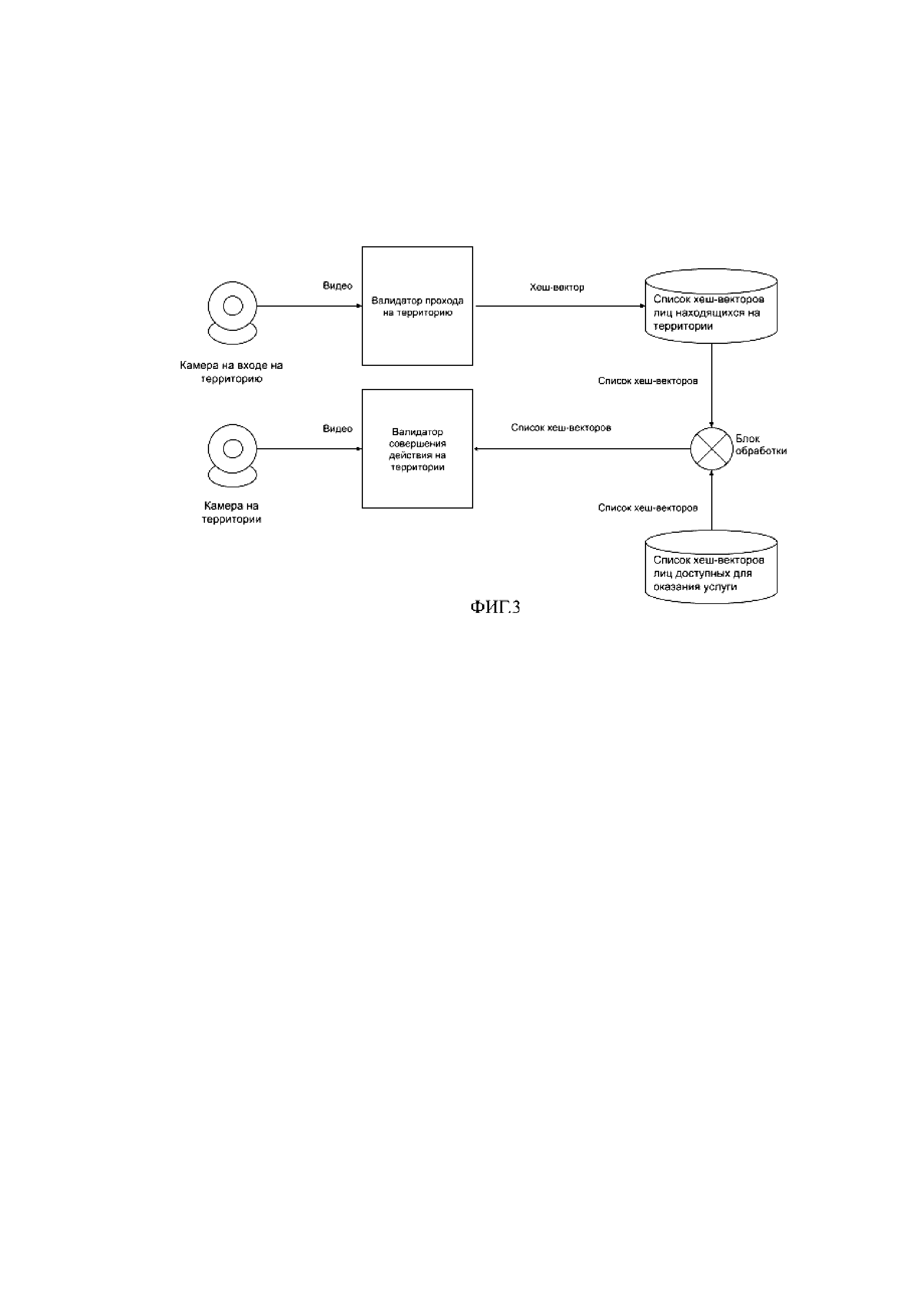

Фиг.3 - блок-схема последовательности операций, иллюстрирующая получение идентификационных данных пользователей системы, находящихся на некоторой территории и пользователей, получающих услугу или приобретающих товар на данной территории для осуществления в последствие платежной транзакции с использованием распознавания по лицу;

Фиг.4 - блок-схема процесса идентификации изображения пользователя.

В заявляемом решении при проведении идентификации лиц на территории некоторой зоны, выборка лиц для сличения осуществляется на основании вероятности присутствия лиц на территории зоны.

Предварительно пользователь с использованием мобильного приложения или на веб-сайте сервиса регистрирует учетную запись в системе обработки платежей, вводя изображение лица, данные кредитной или дебетовой карты, а также дает свое согласие на списание денежных средств для целей платежных транзакций с использованием распознавания по лицу.

Процесс регистрации пользователя в системе обработки платежей представлен на фиг.1.

На фиг. 2 представлена блок-схема процесса регистрации изображения лица пользователя. Изображение лица пользователя может быть введено посредством видеосъемки лица в процессе регистрации с использованием веб-камеры на компьютере или камеры мобильного устройства. Из полученного видеопотока отбираются наиболее качественные кадры с лицом в разных ракурсах. Далее осуществляется дополнение отобранных кадров новыми, которые имеют разную освещенность, контрастность. Это необходимо для целей повышения качества распознавания в различных условиях освещения. Далее каждое из изображений полученной коллекции выравнивается во фронтальное положение. Полученные изображения преобразуются в численные вектора (далее хэш-векторы лица) и сохраняются в базе данных эталонных векторов.

После сохранения изображения пользователя система предлагает ввести платежные данные пользователя (данные кредитной карты, дебетовой карты, счет яндекс-кошелька, счет баллов лояльности, счет крипто-кошелька и пр.).

После регистрации пользователя в системе обработки платежей он может осуществлять платежи в любых торговых точках, фитнес-центрах и пр., зарегистрированных в указанной системе обработки платежей.

На фиг. 3 представлена блок-схема последовательности операций, иллюстрирующая получение идентификационных данных пользователей системы, находящихся на некоторой территории и пользователей, получающих услугу или приобретающих товар на данной территории для осуществления впоследствии безопасной платежной транзакции с использованием распознавания по лицу.

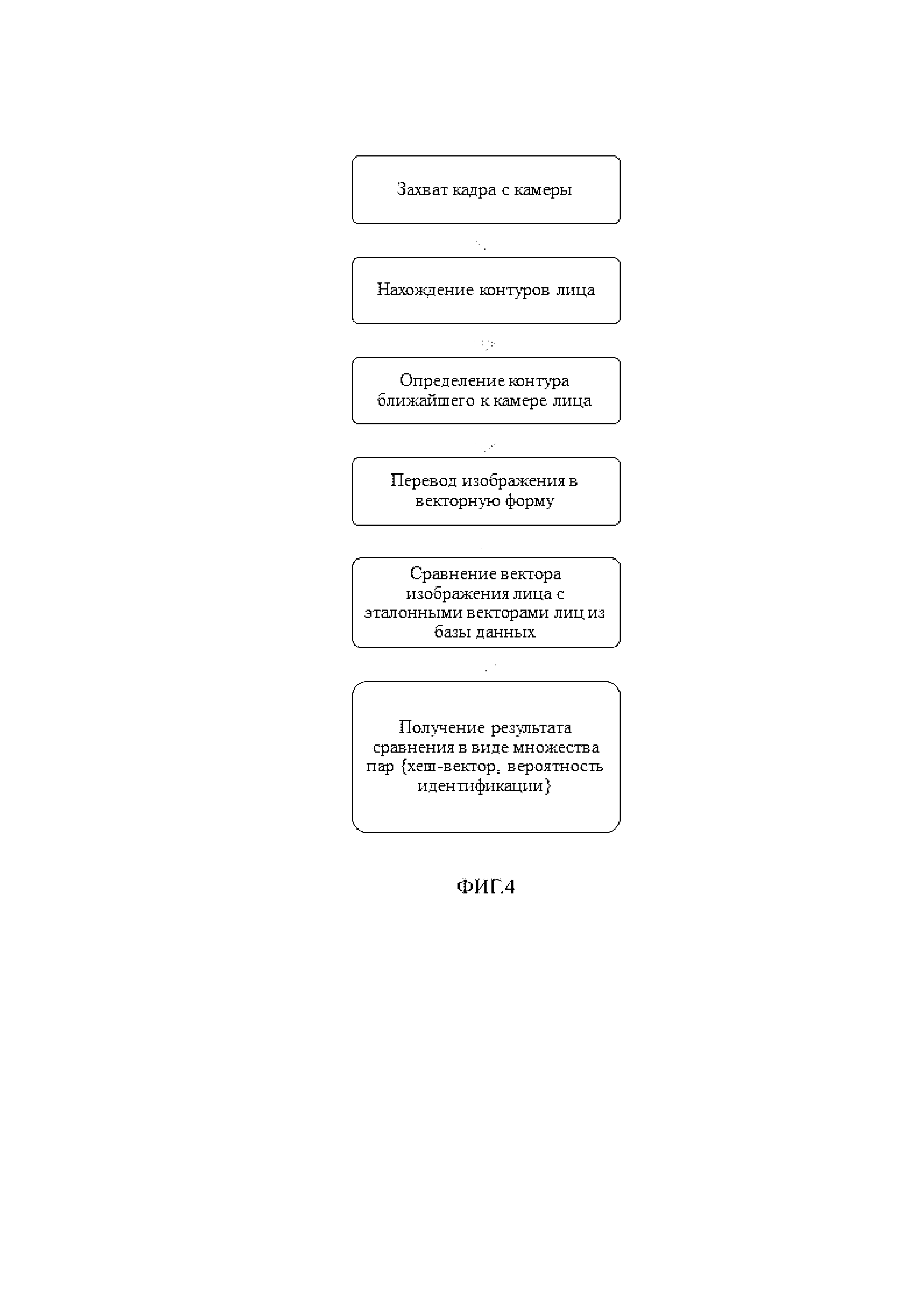

При проходе на территорию происходит сканирование лица пользователя с использованием фото- или видеокамеры. Изображение лица преобразуется с помощью традиционных алгоритмов, основанных на нейронных сетях, в хеш-вектор лица (фиг.4). Далее осуществляется сопоставление полученного хеш-вектора с хеш-векторами лиц из списка зарегистрированных в системе обработки платежей и получение результата сопоставления в виде первого множества пар {первый хеш-вектор, вероятность идентификации}.

Непосредственно в момент оказания услуги или приобретения товара осуществляется повторное сканирование лица пользователя и получение второго хэш-вектора лица с последующим сопоставлением его с хеш-векторами лиц из списка зарегистрированных в системе обработки платежей лиц и получением результата сопоставления в виде второго множества пар {второй хеш-вектор, вероятность идентификации} (аналогично процессу, отраженному на фиг. 4).

Далее осуществляют сравнение первого и второго множеств пар с последующим получением улучшающей функции для пары уверенностей которого значение в нахождении пользователя на территории и уверенности в авторизованности на совершение действия максимально.

Осуществление изобретения

Регистрация пользователя

Пользователь регистрируется в сервисе, предлагающем систему обработки платежей с использованием распознавания по лицу посредством мобильного приложения или на Web-сайте сервиса. В ответ на запрос пользователь предоставляет согласие на использование сервиса, после чего ему предлагается отсканировать изображение своего лица. После согласия пользователя посредством веб-камеры осуществляется сканирование лица пользователя, полученные данные отправляются на обработку сервисом.

Полученный видеоряд изображений лица пользователя обрабатывается сервисом в соответствии с заложенными алгоритмами. Отбираются наиболее четкие качественные кадры в разных ракурсах лица пользователя. Далее отобранные изображения обрабатываются путем применения разных вариантов частичного неравномерного освещения лица, каждое из которых соответствует одному условию освещения. Полученные изображения выравниваются во фронтальное положение. Обработанные изображения формируют коллекцию изображений пользователя с разной освещенностью и контрастностью, которые сохраняются в эталонной базе изображений.

Каждое из коллекции изображений пользователя преобразуется посредством традиционных алгоритмов хеширования в векторную форму. Полученное первое множество хеш-векторов изображения лица сохраняется в базе данных эталонных изображений.

Далее пользователю предлагается ввести данные платежной карты, которые сохраняются в базе данных совместно с соответствующими хеш-векторами лица. Одновременно в ответ на запрос сервиса пользователь предоставляет согласие на использование его платежных данных при проведении платежных транзакций с использованием идентификации по лицу.

Регистрация продавца или поставщика услуг.

Продавец регистрируется в системе обработки платежей и устанавливает платежное приложение на кассовом терминале. Дополнительно на кассовом терминале устанавливается веб-камера для сканирования пользователя. На входе в зону торговой точки также устанавливается видеокамеры.

Получение пользователем услуги или приобретение товара.

На входе в зону торговой точки/поставщика услуг осуществляется видеосъемка проходящих лиц. Из видеопотока осуществляется захват видеокадра и нахождение контуров лиц, после чего выделяется наиболее близкое к камере изображение лица. Захваченное изображение лица преобразуется в векторную форму.

Полученный хеш-вектор лица v1 передается в систему обработки платежей. Алгоритм сравнения хеш-векторов возвращает вероятность принадлежности двух хеш-векторов одному человеку. Данный алгоритм попарно сравнивает хеш-вектор v1 с каждым вектором из эталонной базы векторов. Результат работы алгоритма - список пар значений вида {вероятность; идентификатор пользователя, которому принадлежит вектор из эталонной базы}. Пары, вероятность идентификации которых превышает некоторое пороговое значение С1, сохраняются в базе данных лиц, находящихся на указанной территории.

Непосредственно в момент оказания услуги или приобретения товара пользователь подходит к кассовому терминалу. Оператор кассового терминала осуществляет суммирование стоимостей товаров/услуг пользователя для покупки. Далее оператор кассового терминала предлагает выбрать способ оплаты. Пользователь дает указание оператору кассового терминала инициировать платежную транзакцию посредством идентификации пользователя по лицу. Оператор выбирает на кассовом терминале параметр, для инициирования платежной транзакции с идентификацией пользователя по лицу, после чего осуществляется отправка с кассового терминала в систему обработки платежей сведений о наименовании товаров или услуг. Далее осуществляется повторное сканирование лица пользователя и получение второго хеш-вектора лица v2. Алгоритм сравнения векторов попарно сравнивает хеш-вектор v2 с каждым вектором из эталонной базы векторов. Результат работы алгоритма - список пар значений (L1) вида {вероятность; идентификатор пользователя, которому принадлежит вектор из эталонной базы}. Далее алгоритм сравнения векторов попарно сравнивает хеш-вектор v2 с каждым вектором из эталонной базы векторов, принадлежащих пользователям, которые находятся в базе лиц, которые на данный момент находятся на указанной территории. Результат работы алгоритма - список пар значений (L2) вида {вероятность; идентификатор пользователя, которому принадлежит вектор из эталонной базы и который находится на указанной территории}.

Алгоритм идентификации пользователя принимает на вход список пар значений L1 и L2. Алгоритм увеличивает вероятность пары в списке L1, если идентификатор пользователя в данной паре находится в списке L2, то есть вероятность совпадения с пользователем, который вероятно находится на указанной территории будет выше чем с пользователем, который вероятно не находится на указанной территории. Результат работы алгоритма - идентификатор клиента, имеющий наивысшую вероятность совпадения.

Далее система обработки платежей извлекает из базы данных сведения о счете пользователя, соответствующего максимальной уверенности. Далее осуществляется проверка достаточности денежных средств на платежном счете пользователя для проведения платежной транзакции. В случае достаточности средств осуществляется списание денежных средств со счета пользователя и направление на кассовый терминал квитанции о списании денежных средств и деталях транзакции. Одновременно сведения о списании направляются на мобильное устройство пользователя в виде push-уведомления или SMS-сообщения.

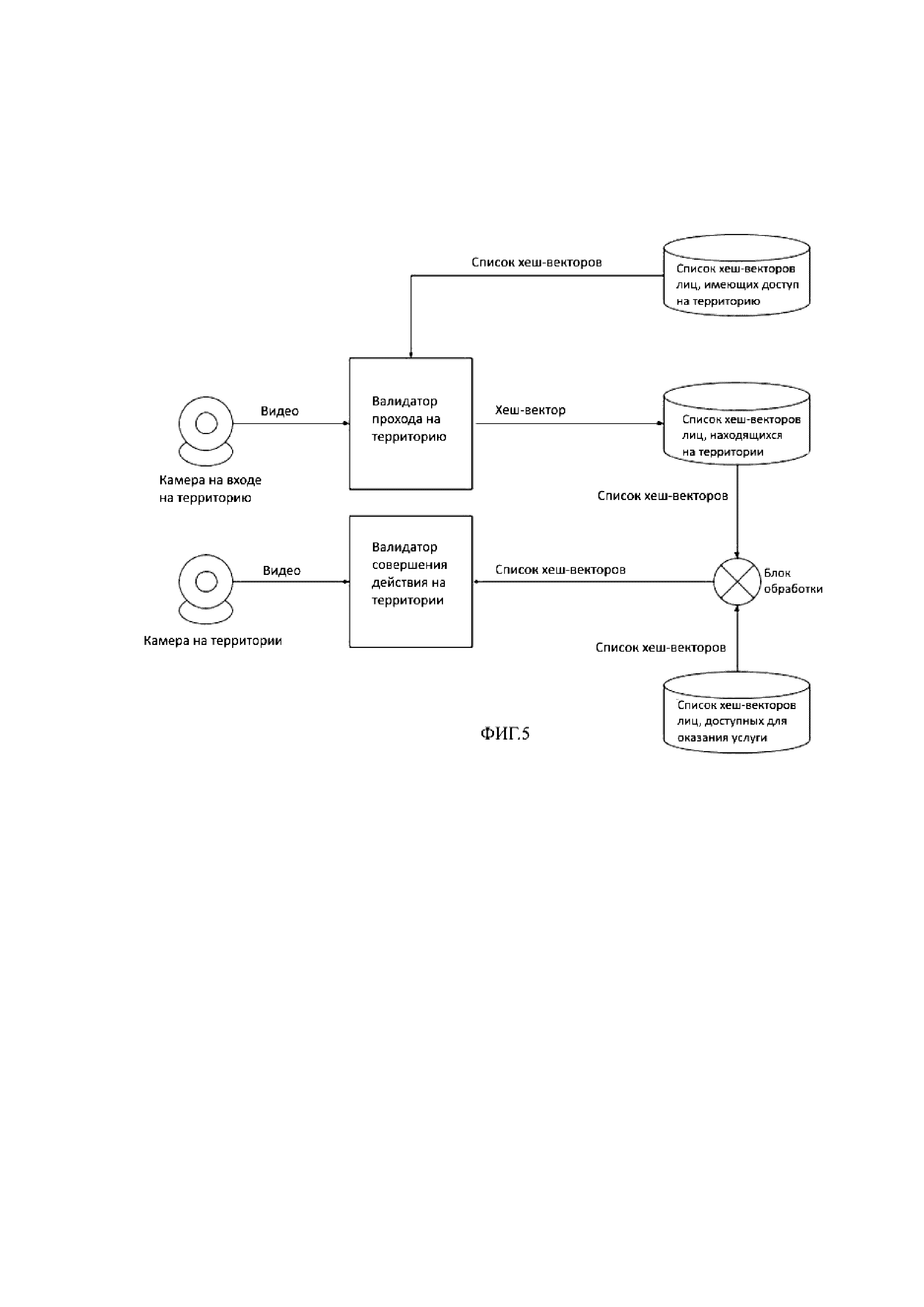

В одном из вариантов исполнения возможно осуществление прохода на закрытую территорию только авторизованных пользователей (например, проход на территорию фитнес-центра, бассейна и пр. лиц по абонементу) (фиг.5). В этом случае камера на входе на территорию сканирует лицо пользователя. Пользователь сканирует лицо и хеш-вектор лица пользователя сопоставляется с хеш-векторами лиц из списка авторизованных для доступа на территорию лиц. В результате получают результат сопоставления в виде второго множества пар {второй хеш-вектор, вероятность идентификации}. Если уверенность превышает некоторое заданное пороговое число С1, на валидатор поступает сигнал о разрешении прохода на территорию. Указанное второе множество образует список пользователей находящихся в данный момент на территории.

Находясь на территории, пользователь может совершать покупки, например в вендинговых аппаратах или торговых точках. В момент совершения оплаты осуществляется повторное сканирование лица пользователя и получение третьего множества пар {третий хеш-вектор, вероятность идентификации}. Далее система обработки платежей выявляет результат с наибольшей степенью уверенности и осуществляет платежную транзакцию.

До применения способа по настоящему изобретению банк посчитал бы риск неправильного распознавания очень высоким и запросил бы дополнительный фактор идентификации. После применения способа по заявляемому изобретению выборка лиц, среди которых производится поиск, ограничена лицами, которые вероятно находятся на территории – прошли идентификацию на входе. В этом случае риск значительно снижается и банк может не вводить дополнительные меры идентификации, что значительно улучшает пользовательский опыт.

Система идентификации пользователя для совершения электронной сделки для предоставления услуги или покупки товара

Система идентификации пользователя для совершения электронной сделки для предоставления услуги или покупки товара