Результат интеллектуальной деятельности: Система децентрализованного цифрового расчетного сервиса

Вид РИД

Изобретение

Изобретение относится к области обработки данных и может использоваться для безналичной оплаты и безналичных переводов.

Известны «метод и система для мгновенной оплаты с использованием записанных гарантий» [US 20170323294 A1, G06Q 20/10, 09.11.2017], включающие в себя: сохранение профиля учетной записи, каждый из которых включает номер счета и баланс; получение сообщения транзакции от финансового учреждения - эквайера через платежную сеть, сообщение, содержащее конкретный номер счета, сумму транзакции и данные гарантии платежа; идентификация определенного профиля учетной записи, который включает конкретный номер счета; вычитание суммы транзакции из остатка на счете в профиле конкретной учетной записи; генерирование записи о гарантии платежа, которая включает сумму транзакции и данные, связанные с данными гарантии платежа; генерирование сообщения возврата, включающего в себя код ответа, подтверждающий утверждение транзакции, и данные, связанные с созданной записью; передачу сформированной записи в вычислительную систему через сеть связи; и передачу сформированного сообщения о возврате в приобретающее финансовое учреждение через платежную сеть.

Недостатком этой системы является то, что система для мгновенной оплаты с использованием записанных гарантий предполагает осуществление авторизации транзакций только через платежную сеть, при этом отсутствует возможность осуществления платежей и переводов между пользователями, не имеющими счета в финансовом учреждении.

Наиболее близкой к заявляемой системе является «Система, способ и устройство для платежей виртуальными наличными деньгами для коммерции с использованием средств мобильной связи» [РФ №2406149 С2, G06Q 30/00, 20.04.2010], содержащая базу данных, в которой хранится информация о сумме денег, связанную с устройством (12) беспроводной связи; и передатчик (45), предназначенный для передачи беспроводным способом в устройство (12) беспроводной связи информации об имеющихся наличных деньгах, соответствующей учетной записи (38) о счете, включающей сумму наличных деньг, которые могут быть потрачены непосредственно устройством (12) беспроводной связи при транзакции, при этом информация об имеющихся наличных деньгах включает код обеспечения безопасности и сумму имеющихся наличных денег, которые могут быть потрачены при транзакции, при этом сумма имеющихся наличных денег соответствует указанной сумме денег, депонированных в систему в указанной учетной записи (38) о счете, при этом код обеспечения безопасности содержит фиксированную часть кода, обеспечиваемую банком, для подтверждения депозита указанной суммы денег, при этом информация об имеющихся наличных деньгах обеспечивает возможность авторизации указанной транзакции.

Недостатком этой системы является то, что используется оплата виртуальными наличными деньгами через единый центр обработки. Наличие единого центра обработки создает единую точку потенциального отказа системы в проведении финансовых транзакций, формирует зависимость участников системы от центра обработки и требует доверия к центру обработки. Кроме того, в данной системе гарантией оплаты является сумма, депонированная на счете клиента в банке, обслуживающим клиента, а торговое предприятие получает оплату на свой счет не сразу, а только после выполнения перевода в банк обслуживающий торговца, что может занять несколько дней.

Техническим результатом является расширение функциональных возможностей системы за счет осуществления финансовых операций напрямую между аккаунтами пользователей, без участия систем банка и платежных систем, в режиме онлайн и реализация требований, предъявляемых к системам мгновенных платежей: доступность, мгновенность, безотзывность, простота и защищенность.

Технический результат достигается тем, что в систему децентрализованного цифрового расчетного сервиса», содержащую i серверов банков, где i=l, 2, 3, …, N, дополнительно введены

распределенный реестр - блокчейн, клиентский портал и k мобильных устройств клиентов, где k=1, 2, 3, …, М, все элементы которой соединены между собой через телекоммуникационные средства связи, причем каждый сервер банка содержит автоматизированную банковскую систему с базой данных, в которой хранятся профили клиентов, счета клиентов, транзакции, проводки, сводные счета цифровых расчетных единиц, счета для взаиморасчетов банков и платформу взаимодействия с блокчейном, которая состоит из модуля доступа к блокчейну, в котором хранятся публичный и приватный ключи банка, модуля лимитов и модуля управления аккаунтами клиентов, причем клиентский портал содержит модуль доступа к блокчейну, который хранит публичный и приватный ключи портала, причем каждое мобильное устройство клиента содержит установленное приложение цифровой кошелек, в котором хранятся приватный и публичный ключи пользователя.

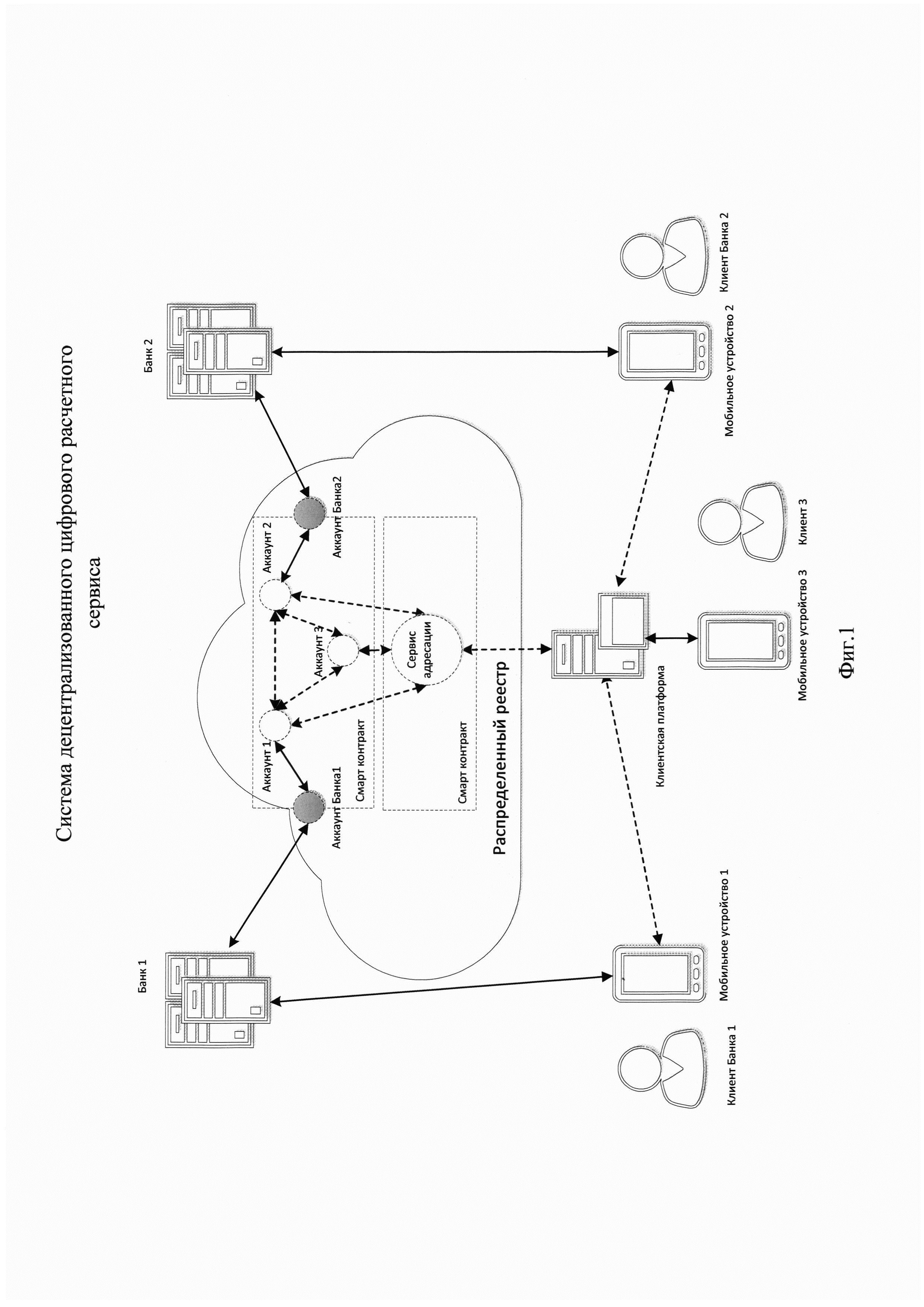

На фиг. 1 представлена общая схема системы децентрализованного цифрового расчетного сервиса.

На фиг. 2 представлена блок-схема системы децентрализованного цифрового расчетного сервиса.

На фиг. 3 представлена схема расчетов с использованием децентрализованного цифрового расчетного сервиса на примере перевода средств между двумя счетами клиентов разных банков.

На фиг. 4, фиг. 5, фиг. 6 и фиг. 7 представлен пример работы системы децентрализованного цифрового расчетного сервиса для 2-х банков и 3 аккаунтов клиентов (пополнение аккаунтов в блокчейне, перевод между аккаунтами, перевод с аккаунта на счет в банке, клиринг и расчеты).

На фиг. 8 представлена блок-схема алгоритма клиринга и расчетов.

На фиг. 9 представлен пример многостороннего клиринга для N банков.

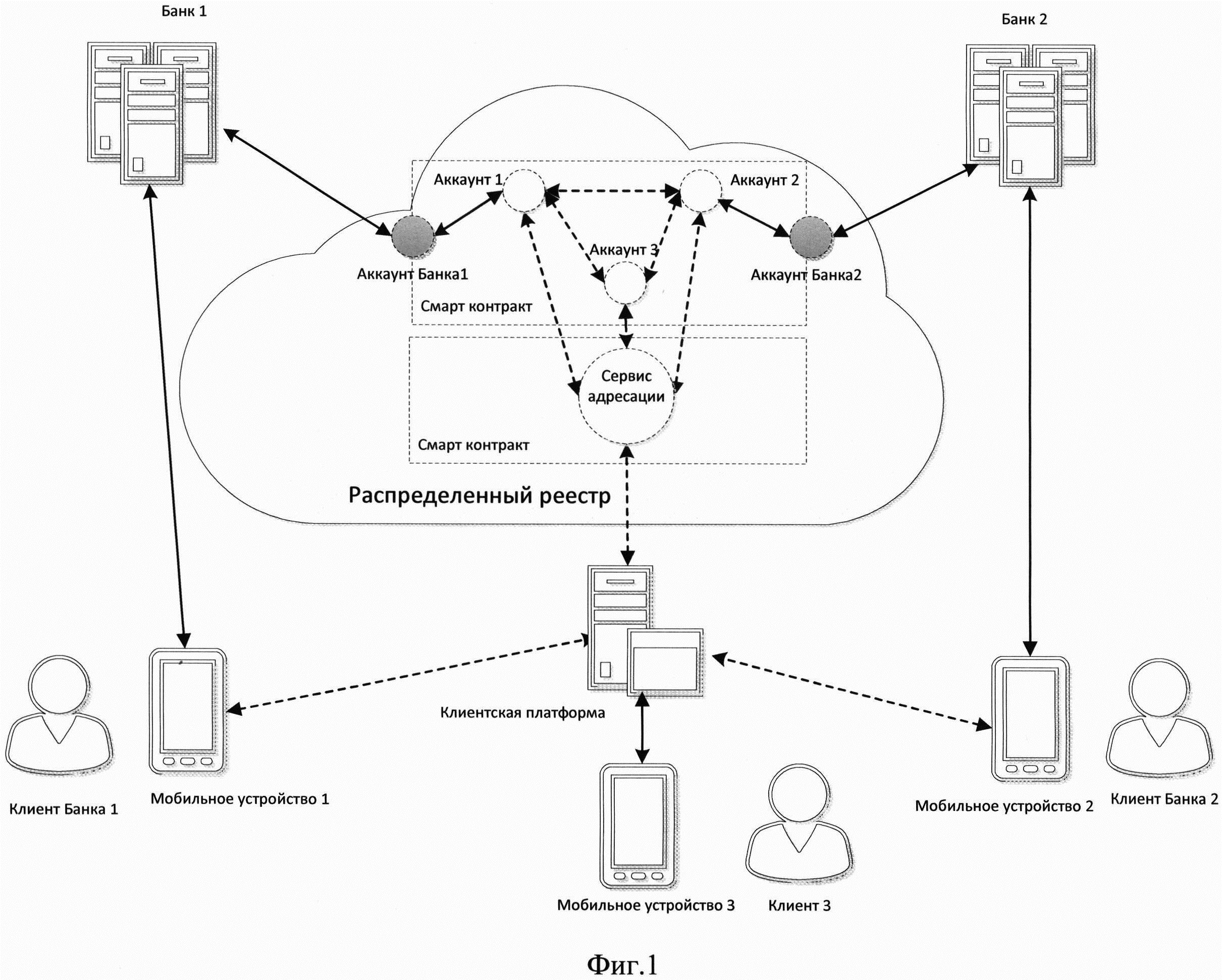

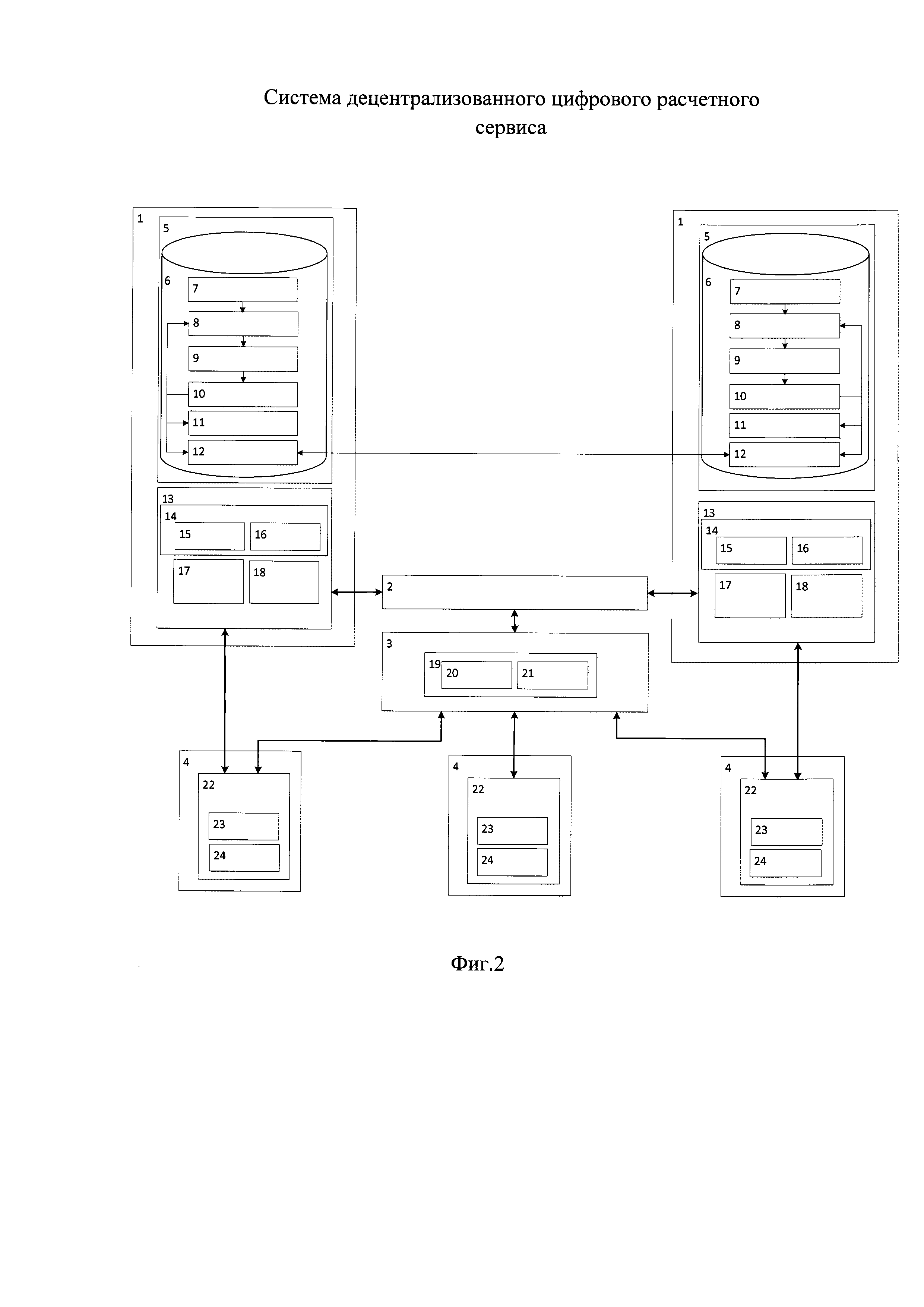

Система децентрализованного цифрового расчетного сервиса (фиг. 2) содержит i серверов банков 1, где i=l, 2, 3, …, N, распределенный реестр - блокчейн 2, клиентский портал 3 и k мобильных устройств клиентов 4, где k=1, 2, 3, М, все элементы которой соединены между собой через телекоммуникационные средства связи, причем каждый сервер банка 1 содержит автоматизированную банковскую систему 5 с базой данных 6, в которой хранятсяпрофили клиентов 7, счета клиентов 8, транзакции 9, проводки 10, сводные счета цифровых расчетных единиц 11, счета для взаиморасчетов банка 12 и платформу взаимодействия с блокчейном 13, которая состоит из модуля доступа к блокчейну 14, в котором хранятся публичный 15 и приватный 16 ключи банка, модуля лимитов 17 и модуля управления аккаунтами клиентов 18, причем клиентский портал 3 содержит модуль доступа к блокчейну 19, который хранит публичный 20 и приватный 21 ключи портала, причем каждое мобильное устройство клиента 4 содержит установленное приложение цифровой кошелек 22, в котором хранятся приватный 23 и публичный 24 ключи пользователя.

В системе предложен способ использования распределенного реестра (блокчейна) для регистрации финансовых транзакций, выполненных через децентрализованный цифровой расчетный сервис напрямую между аккаунтами пользователей цифровых кошельков, без посредников в лице платежных систем, а также для последующих взаиморасчетов финансовых организаций (банков) - участников системы децентрализованного цифрового расчетного сервиса. Транзакции, записанные в блокчейне, являются гарантией их оплаты банком для возможности проведения мгновенного перевода средств от клиента клиенту или оплаты торговцу, участвующему в платежной операции.

В описании используются следующие термины:

Распределенный реестр (блокчейн) - распределенная, децентрализованная платформа приложений и база данных, работающая по протоколу точка - точка (peer-to-peer) между узлами блокчейна. Информация в блокчейне сохраняется в виде выстроенной по определенным правилам непрерывной, последовательной цепочки блоков (связный список). Блоки хранятся на множестве компьютеров - узлов сети блокчейна независимо друг от друга. Данные, прежде чем попадают в блокчейн, проходят проверку с применением механизма консенсуса - криптографического алгоритма подтверждения новых блоков узлами сети блокчейн.

Аккаунт (Account) - учетная запись в блокчейне. Аккаунт -уникальным образом идентифицируется адресом в блокчейне. Значение адреса аккаунта вычисляется с помощью однонаправленной криптографической хэш-функции открытого ключа владельца аккаунта. Для каждой валюты и банка-эмитента цифрового актива выделяется отдельный элемент - баланс. Баланс представляет структуру с атрибутами: валюта, идентификатор банка-эмитента, остаток. В данном изобретении рассматриваются 4 типа аккаунта - аккаунт банка, аккаунт смарт-контракта, аккаунт клиентского портала и аккаунт пользователя.

Идентификатор аккаунта - уникальный идентификатор аккаунта в блокчейне, В качестве идентификатора аккаунта может использоваться номер мобильного телефона, адрес электронной почты и тому подобное. Значение идентификатора используется для поиска в блокчейне значения адреса аккаунта. Значение идентификатора в распределенном реестре хранится в виде хэша. Для получения значения адреса аккаунта по значению идентификатора используется хэш - таблица в распределенном реестре в виде связки ключ-значение, где ключ - хэш идентификатора аккаунта, значение - адрес аккаунта.

Смарт-контракт - компьютерная программа, которая выполняется на всех узлах блокчейна, обеспечивая тем самым максимальное доверие к результатам ее выполнения. Основная ценность смарт-контракта заключается в том, что его выполнение инициируется пользователем или другим событием в блокчейн-сети и с момента запуска невозможно повлиять на ход выполнения смарт-контракта.

Сервис адресации - сервис, позволяющий использовать упрощенные или альтернативные идентификаторы аккаунта получателя для выполнения безналичных платежей и переводов. Сервис адресации реализуется в смарт-контракте блокчейна.

Цифровая расчетная единица (ЦРЕ) - расчетная измеримая единица ценностей в распределенном реестре, представляющая собой цифровой эквивалент депонированного актива (денежные средства, вексель, облигации, акции и т.д.) в системе Банка.

Цифровой кошелек - мобильное приложение, с помощью которого выполняется управление аккаунтами в распределенном реестре с использованием закрытого ключа владельца.

В настоящее время для безналичных расчетов используются платежные инструменты, такие как банковские счета, карты и чеки. Но использование таких платежных инструментов может оказаться невыгодным для банков и торговых предприятий. Например, торговому предприятию может потребоваться несколько дней для получения на свой счет денежных средств, проведенной с помощью платежного инструмента транзакции, из-за времени обработки транзакции, клиринга и времени проведения расчетов (settlement). Тогда как платежи, проводимые с использованием бумажной валюты, дают возможность торговому предприятию немедленно получить денежные средства и сразу использовать их. Использование платежных инструментов может оказаться невыгодным для торговых предприятий, поскольку нет гарантии, что сделка будет полностью оплачена, в результате чего торговое предприятие рискует вообще не получить платеж, если потребитель фактически не имеет средств или банк лишен лицензии.

Таким образом, существует потребность в техническом решении, в котором платежная транзакция может быть гарантирована способом, легко поддающимся проверке получателем платежа и банком, в котором открыт счет получателя платежа. Гарантия подтверждает возможность торгового предприятия или клиента физического лица сразу тратить средства после записи транзакции в распределенный реестр (блокчейн).

Повышение эффективности системы расчетов обеспечивается за счет того, что:

• расчеты выполняются в режиме онлайн.

• финансовые операции сервиса выполняются напрямую между аккаунтами пользователей и без участия систем банка и платежных систем.

• отсутствуют комиссии платежным системам (VISA, MasterCard и другим);

• обеспечивается снижение операционных затрат на сопровождение расчетов.

• осуществляется контроль со стороны банков за оборотом цифровых активов в распределенном реестре.

Заявляемое техническое решение позволяет обеспечить:

• прозрачность платежей и идентификацию транзакций (кто эмитент цифровой расчетной единицы, кто и кому перевел) путем отслеживания цепочек транзакций в распределенном реестре или логе транзакций. Идентификация выполняется путем сопоставления адреса аккаунта и профилем клиента, ведущимся в банке. Адрес аккаунта сохраняется в профиле клиента в процессе выполнения операций со счетом или картой клиента

• выполнение финансовых операций между пользователями напрямую по протоколу точка - точка (Peer 2 Peer) и без посредников -автоматизированных систем банка и платежных систем;

• выполнение расчетов в режиме онлайн;

• мгновенное зачисление платежей и переводов на счет получателя;

• реализацию сложной бизнес логики финансовых операций через смарт контракты (лимиты и разрешенные/запрещенные операции для разных типов клиентов);

• обеспечение возврата клиенту средств с аккаунта в случае утраты закрытого ключа клиента (блокировка средств в аккаунте и возврат на счет в банке через аккаунт банка);

• поддержку внешнего идентификатора аккаунта для обеспечения платежей по идентификатору.

Система децентрализованного цифрового расчетного сервиса работает следующим образом.

В отличие от известных реализаций расчетов в блокчейне криптовалютой (биткоин, эфир, лайткоин и другие), в данной системе используется механизм расчетов с помощью цифровой расчетной единицы (ЦРЕ) - единицы ценностей в распределенном реестре. Эмиссия ЦРЕ осуществляется банками - участниками и обеспечивается фиатной валютой на счете взаиморасчетов в пределах лимита каждого банка. Для каждого банка-эмитента может устанавливаться индивидуальный лимит эмиссии ЦРЕ. Эмиссия ЦРЕ отражается на сводном счете цифровых расчетных единиц и в балансе аккаунтов банков - участников децентрализованного цифрового расчетного сервиса (ДЦРС). Контроль эмиссии осуществляется банками - участниками и выделенным регулятором, который сравнивает величину эмиссии ЦРЕ, отраженной на балансе аккаунта банка, с суммой обеспечения на сводном счета цифровых расчетных единиц, а также с установленным лимитом эмиссии для каждого банка. Выполнять роль регулятора может один из банков - участников расчетов на постоянной основе или каждый из банков по очереди.

В процессе функционирования система децентрализованного цифрового расчетного сервиса предоставляет следующие возможности:

• создание аккаунтов пользователей в блокчейне;

• регистрация аккаунтов пользователей в профиле клиента банка;

• пополнение аккаунтов пользователей цифровыми расчетными единицами со счета клиента в банке или с карты клиента;

• перевод цифровых расчетных единиц между аккаунтами в блокчейне;

• перевод средств со своего аккаунта на счет в банке или карту;

• клиринг и взаиморасчеты между банками-участниками системы децентрализованного цифрового расчетного сервиса.

Пользователи ДЦРС с помощью мобильного приложения - Цифрового кошелька (или с помощью платформы распределенного реестра) формируют пару криптографических ключей (отрытый и закрытый ключ) и используют их для создания аккаунта в блокчейне.

Платформа взаимодействия с блокчейном обеспечивает следующую функциональность:

• интеграцию банковских систем с блокчейном;

• интеграцию мобильных устройств пользователей с блокчейном;

• управление инфраструктурой ДЦРС;

• управление и обеспечение доступа к нормативной - справочной информации ДЦРС;

• управление аккаунтами пользователей в блокчейне (регистрация аккаунтов, блокировка, разблокировка, удаление аккаунтов);

• аутентификацию владельца аккаунта;

• доставку сообщений пользователям о результатах выполнения транзакций;

• идентификацию платежей в блокчейне, путем сопоставления адреса аккаунта и идентификатора клиента банка.

Модуль доступа к блокчейну обеспечивает безопасное хранение и использование закрытых ключей аккаунта банка для генерирования электронной подписи транзакции. Электронная подпись является обязательным атрибутом транзакции и используется блокчейном для аутентификации владельцев. В процессе проверки электронной подписи транзакции извлекается открытый ключ аккаунта и рассчитывается адрес аккаунта. Транзакция может быть выполнена только через аккаунт, открытый непосредственно в блокчейне. В ЦРС - это аккаунт банка или аккаунт клиентского портала.

Все транзакции подписываются электронной подписью на приватном (закрытом) ключе аккаунта - инициатора транзакции. При проверке электронной подписи извлекается открытый ключ аккаунта и рассчитывается адрес аккаунта. Полученный адрес должен использоваться для выполнения операции с аккаунтом.

Модуль управления аккаунтами выполнен в виде программно-аппаратного средства и обеспечивает выполнение аутентификации владельца аккаунта пользователя и отвечает за бизнес-логику выполнения операций с аккаунтами. Бизнес - логика модуля управления аккаунтами реализована и внутри смарт-контрактов, расположенных в распределенном реестре, что обеспечивает единый и прозрачный для всех участников сервис расчетов, а также исключает возможность несанкционированных и злонамеренных действий, так как смарт-контракты выполняются на всех узлах блокчейна в процессе подтверждения новых блоков. Смарт-контракт модуля управления аккаунтами, независимо от вызываемой функции или метода, выполняет аутентификацию владельца аккаунта, извлекая из электронной подписи открытый ключ аккаунта, инициатора транзакции. Полученное значение открытого ключа преобразуется путем криптографических операций в адрес аккаунта. Адрес аккаунта является указателем в хранилище смарт-контракта на атрибуты аккаунта: тип, баланс, лимиты.

Все действия, которые изменяют состояние аккаунтов выполняются через транзакции блокчейна, которые в свою очередь вызывают функции или методы смарт-контракта.

Модуль лимитов выполнен в виде программно-аппаратного средства и обеспечивает выполнение операций в соответствии регуляторными требованиями и текущим законодательством. Модуль лимитов поддерживает следующий набор лимитов, в зависимости от типа аккаунта пользователя ДЦРС:

• лимиты на сумму операции;

• лимиты на остаток;

• кумулятивные суточные лимиты;

• кумулятивные ежемесячные лимиты.

Каждый аккаунт хранит информацию об остатках текущих лимитов и перед совершением транзакции Модуль лимитов сверяет сумму значений операции и текущих остатков лимитов с действующими лимитами для данного типа аккаунта и в случае превышения отказывает в совершении операции.

Бизнес - логика Модуля лимитов реализована на платформе и внутри смарт-контракта в распределенном реестре, что обеспечивает гарантированное выполнение регуляторных требований в процессе применения механизма консенсуса.

Участниками расчетов являются банки, юридические и физические лица (пользователи).

Учет ЦРЕ, эмитированных банками, ведется в отдельных элементах данных смарт-контракта, привязанных к значению адреса аккаунта банка, и в процессе жизненного цикла цифровые расчетные единицы разных банков не смешиваются. Это необходимо для обеспечения учета взаимных обязательств, возникающих между банками при обслуживании ЦРЕ.

Для всех аккаунтов клиентов и банков в хранилище смарт-контракта создается набор полей данных - балансы в разрезе каждого банка-эмитента цифровой расчетной единицы. Данные балансов хранятся в хранилище смарт-контракта в виде ключ - значение. Ключом является значение адреса аккаунта, который вычисляется через хэш публичного ключа аккаунта, а значением - динамический массив структур, хранящих информацию по цифровой расчетной единице в разрезе банка-эмитента. При переводе ЦРЕ с одного аккаунта на другой затрагиваются только элементы данных массива с одним значением кода банка-эмитента. При этом в одной транзакции могут перемещаться средства, эмитированные несколькими банками.

В аккаунте банка в элементе данных, соответствующему коду самого банка, хранится значения ЦРЕ, эмитированные этим банком, в остальных элементах хранятся его требования к другим банкам-эмитентам.

Структуру данных балансов аккаунтов банков можно представить в виде квадратной матрицы, порядок которой равен числу банков - участников децентрализованного цифрового расчетного сервиса:

• На балансе банка Balance[i,i] отражается сумма эмитированных средств банком i.

• На балансе Balance[i,j] - требование банка] к банку i.

При совершении операций зачисления с аккаунта клиента на счет в банке денежных средств, эмитированных другим банком, в смарт-контракте на балансе обслуживающего банка отражаются требования к банкам-эмитентам. Банки участники видят текущие значения требований и обязательств друг перед другом и смогут совершать расчеты, например, с использованием корреспондентских счетов ЛОРО/НОСТРО.

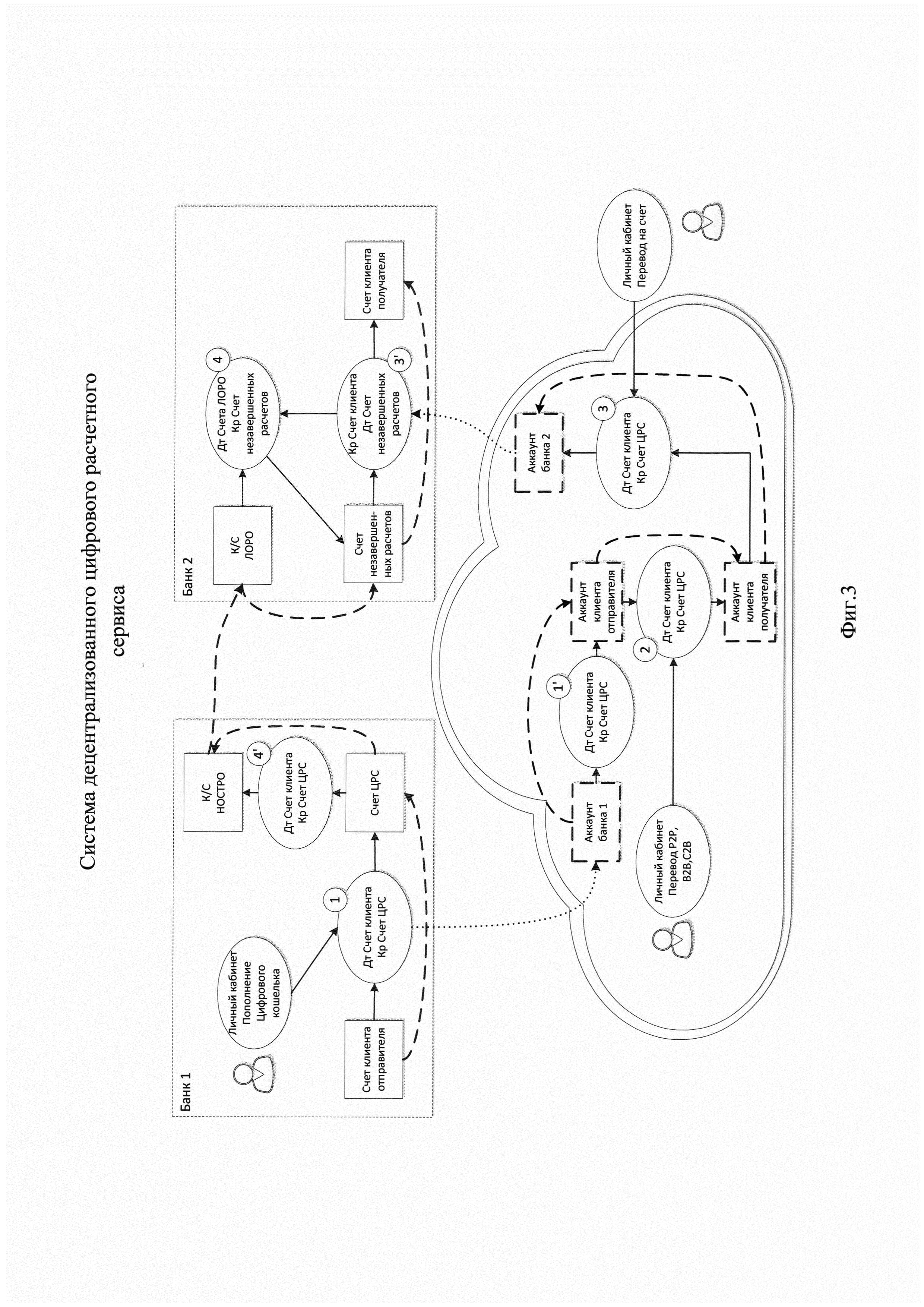

Схема расчетов с использованием децентрализованного цифрового расчетного сервиса при переводе средств между двумя счетами клиентов разных банков показана на фиг. 3, где обозначены следующие потоки:

1. Пользователь - отправитель перевода инициирует операцию пополнения своего аккаунта в блокчейне со счета в банке. Модуль лимитов осуществляет проверку лимита суммы операции и кумулятивные лимиты аккаунта отправителя в соответствии с типом аккаунта. Если лимиты соответствуют значениям, установленным в настройках, операция продолжается. Денежные средства списываются со счета клиента и зачисляются на сводный счет ЦРС. Модуль управления аккаунтами выполняет аутентификацию владельца аккаунта.

Цифровые расчетные единицы с аккаунта Банка списываются и зачисляются на аккаунт клиента.

2. Пользователь - отправитель инициирует операцию перевода на сумму меньшую или равную балансу аккаунта на аккаунт другого пользователя. Смарт-контракт контроля лимитов осуществляет проверку возможности перевода средств - проверяет лимит на остаток и кумулятивные лимиты аккаунта получателя, в соответствии с его типом. Если операция не превышает ограничения, установленные в настройках ДЦРС, операция продолжается. Цифровые расчетные единицы в сумме перевода списываются с аккаунта отправителя и зачисляются на аккаунт получателя.

3. Пользователь - получатель перевода инициирует операцию зачисления на счет в Банке со своего аккаунта. Модуль управления аккаунтами выполняет аутентификацию владельца аккаунта. Цифровые расчетные единицы списываются с аккаунта клиента и зачисляются на аккаунт банка.

При зачислении на аккаунт Банка вызывается событие и сообщение о поступлении Цифровых расчетных единиц. Сообщение вызывает операцию перевода денежных средств на счет клиента - получателя в автоматизированной банковской системе. Выполняется проводка Дебет счета незавершенных расчетов и Кредит счета клиента. Требования к банку-эмитенту отражаются в аккаунте банка и счете незавершенных расчетов.

4. По результату выполнения клиринга производятся расчеты между банками с использованием корреспондентских счетов.

На фиг. 4, фиг. 5, фиг. 6 и фиг. 7 представлен пример работы системы децентрализованного цифрового расчетного сервиса для 2-х банков и 3 аккаунтов клиентов.

На фиг. 4 представлена схема пополнения аккаунта клиента со счета в банке.

Клиент Банка 1 переводит 200 цифровых расчетных единиц на свой аккаунт в блокчейне с идентификатором 5t6y7u8i (в данном примере в качестве идентификатора аккаунта используются первые 8 символов хэша публичного ключа пользователя). Клиент Банка 2 переводит 100 цифровых расчетных единиц на свой аккаунт в блокчейне с идентификатором 5b6n7m8j.

На шаге 1 пользователи инициируют транзакции пополнения аккаунта с помощью мобильного приложения - Цифрового кошелька. На шаге 2 осуществляется перевод средств со счетов клиентов в банках на аккаунты банков в блокчейне, при этом на соответствующую сумму уменьшаются балансы счетов клиентов и увеличивается балансы счетов ЦРС в автоматизированных банковских системах. На шаге 3 осуществляется увеличение балансов аккаунтов клиентов в смарт-контракте.

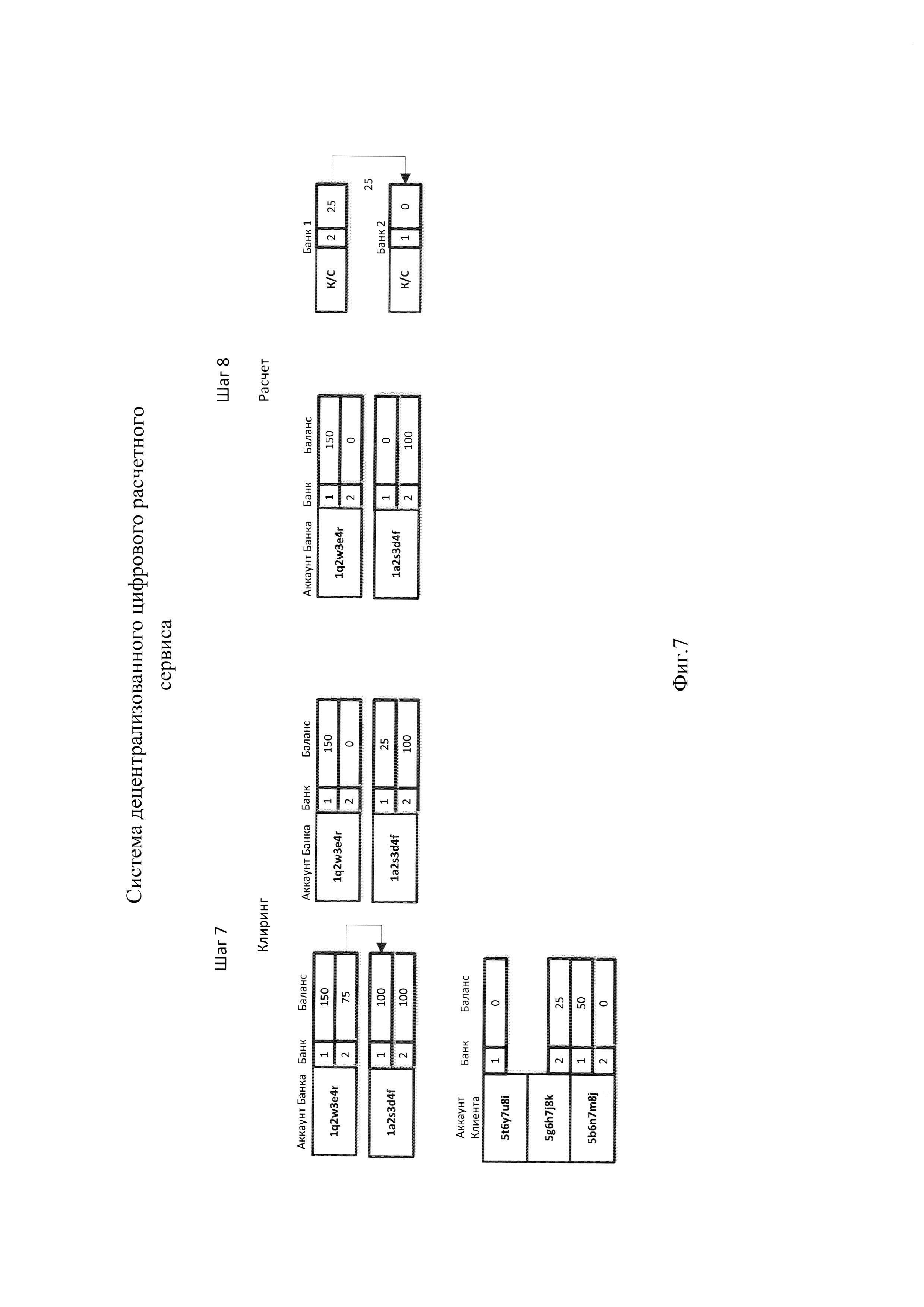

На фиг. 5 представлена схема перевода ЦРЕ между аккаунтами клиентов в блокчейне.

На шаге 4 с аккаунта клиента 5t6y7u8i на аккаунт клиента 5b6n7m8j переводится 50 ЦРЕ, с аккаунта клиента 5b6n7m8j на аккаунт клиента 5g6h7j8k переводится 100 ЦРЕ.

На шаге 5 транзакция перевода завершается, что отражается изменением балансов аккаунтов. Так как система раздельно учитывает цифровые расчетные единицы разных банков, то на фиг. 5 у аккаунта 5b6n7m8j показано, что после осуществления переводов баланс ЦРЕ Банка 1 стал равным 50 единицам, а баланс ЦРЕ Банка 2 стал равен 0.

На фиг. 6 показана операция перевода средств с аккаунтов блокчейна на счета в банках. На шаге 6 с аккаунта клиента 5t6y7u8i на счет в Банке 1 переводится 50 ЦРЕ, с аккаунта клиента 5t6y7u8i на счет в Банке 2 переводится 100 ЦРЕ, с аккаунта клиента 5g6h7j8k на счет в Банке 1 переводится 75ЦРЕ. В результате выполнения операций перевода соответствующим образом изменяются балансы аккаунтов в блокчейне и счета клиентов в банках.

На фиг. 7 показаны операции клиринга и расчетов между банками-участниками системы ДЦРС. На шаге 7 осуществляется многосторонний клиринг - определение суммарных обязательств и требований участников расчетов. На шаге 8 банки-участники по результатам клиринга в автоматизированных банковских системах инициируют операции расчета, например, с использованием корреспондентских счетов ЛОРО/НОСТРО.

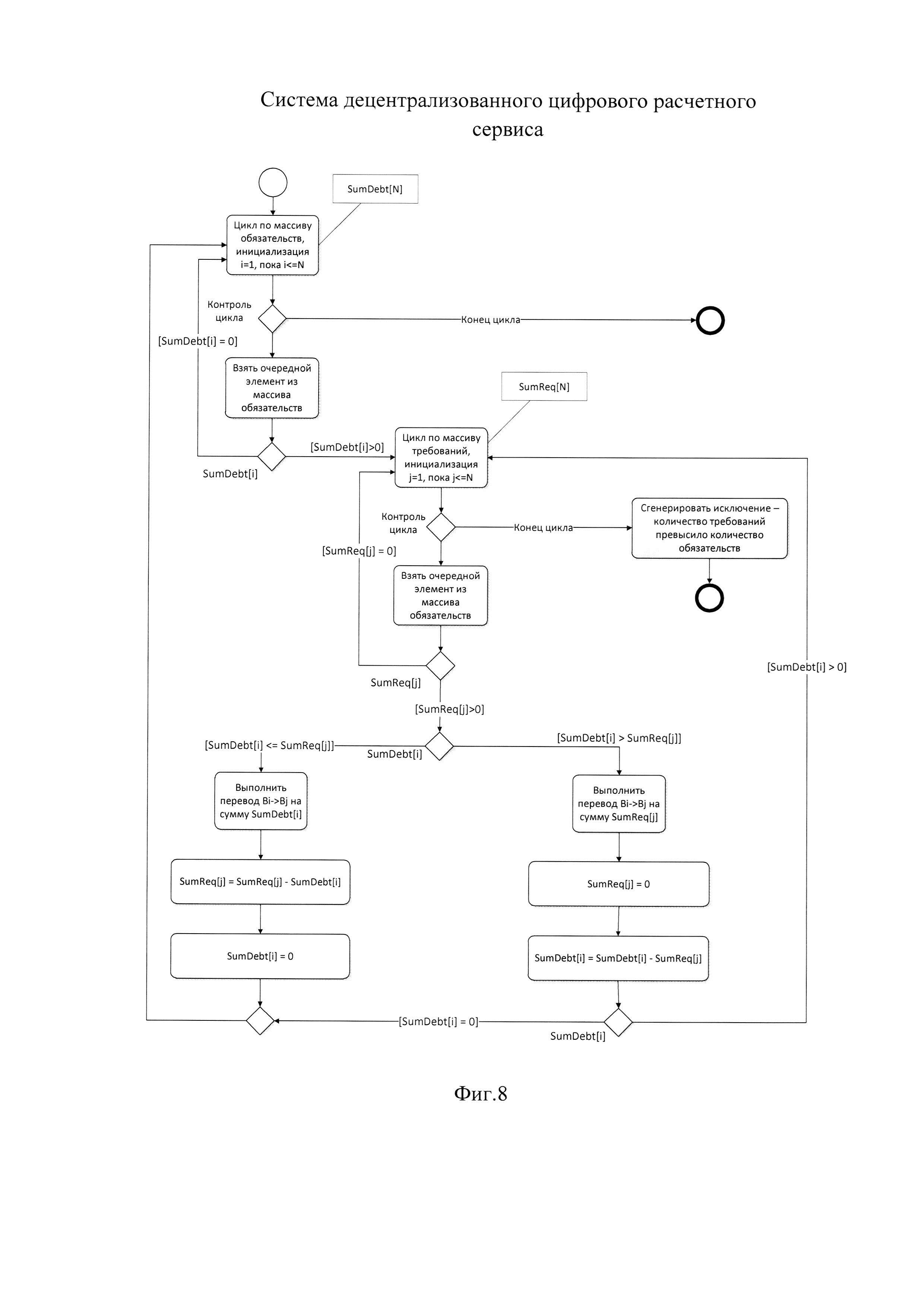

В системе децентрализованного цифрового расчетного сервиса реализован многосторонний клиринг, в котором расчеты между участниками выполняются по суммарными требованиям и обязательствам участников. Многосторонний клиринг позволяет оптимизировать межбанковские расчеты, уменьшая количество операций

Модуль клиринга реализован внутри смарт-контракта, что исключает возможность несанкционированных и злонамеренных действий. Модуль клиринга - это единый для банков - участников ДЦРС сервис, единое хранилище и центр обработки информации о взаимных требованиях и обязательствах банков.

Алгоритм многостороннего клиринга представлен на фиг. 8. Выполнение многостороннего клиринга осуществляется в несколько шагов: Шаг 1. Подсчитываются суммарные обязательства и требования

Построить вектор суммарных обязательств банков:

Построить вектор суммарных требований банков:

(SumReqB1 … SumReqBn)

Шаг 2. Подсчитываются чистые позиции (неттинг)

Шаг 3. Рассчитываются итоговые требования и обязательства

Шаг 4. Сообщения об обязательствах и требованиях направляется в

соответствующие банки и итоговые требования и обязательства в смарт - контакте обнуляются. Банки рассчитываются между собой с использованием корреспондентских счетов.

При работе системы или последовательно, или используя матрицу корреспондентских отношений между участниками, производится обход всех ненулевых ячеек вектора обязательств и осуществляются переводы из ячейки вектора обязательств в ненулевые ячейки вектора требований пока баланс ячейки вектора обязательств не уменьшится до нуля; при нулевом балансе осуществляется переход к следующей ненулевой ячейке. В результате получаем до (n-1) операций взаиморасчетов между банками. Сообщения об обязательствах и требованиях направляются в банки -участники расчетов и выполняются проводки по счетам ЛОРО и НОСТРО.

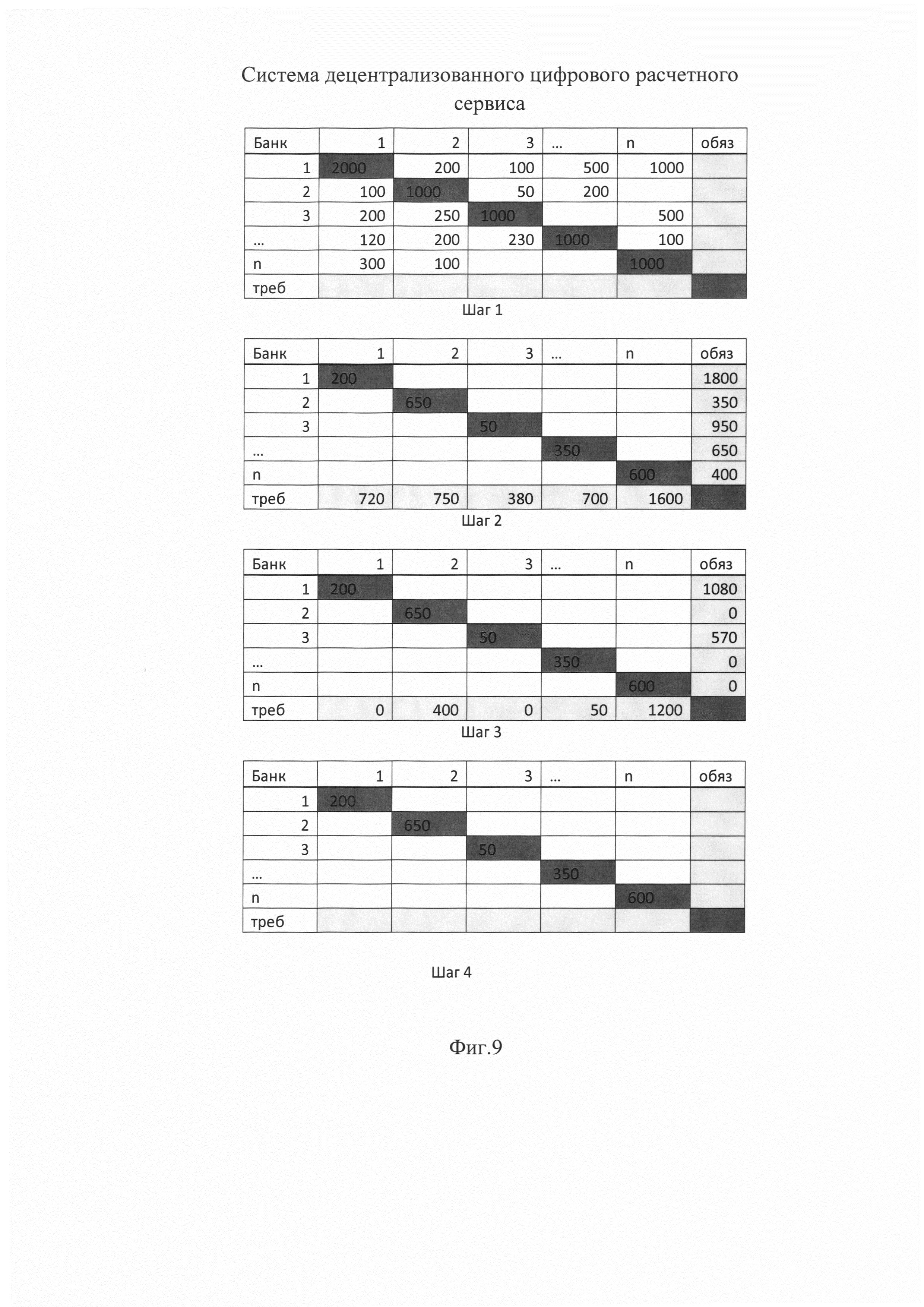

Пример проведения многостороннего клиринга для N банков -участников децентрализованного цифрового расчетного сервиса приведен на фиг. 9.

На шаге 1 строится матрица взаимных требований и обязательств банков участников, причем элемент B[s,r] каждой строки матрицы отражает задолженность или обязательство банка s перед банком r, а элемент В [s,r] столбца матрицы отражает требование банка r к банку s.

На шаге 2 подсчитываются вектора суммарных обязательств и требований банков-участников как суммы соответствующих строк и столбцов матрицы взаимных требований и обязательств.

На шаге 3 рассчитываются чистые позиции банков-участников, как разность векторов суммарных обязательств и требований участников.

Так в примере на фиг. 9 в результате взаиморасчетов:

• Банк 1 должен перевести Банку 2 400 ЦРЕ;

• Банк 1 должен перевести Банку 4 50 ЦРЕ;

• Банк 1 должен перевести Банку n 630 ЦРЕ;

• Банк 3 должен перевести Банку n 570 ЦРЕ.

После проведения взаиморасчетов итоговые требования и обязательства в смарт - контакте обнуляются (шаг 4).

Таким образом, система децентрализованного цифрового расчетного сервиса позволяет осуществить финансовые операции напрямую между аккаунтами пользователей без участия систем банка и платежных систем, в режиме онлайн, обеспечить мгновенное получение средств получателям платежей и прозрачность всех расчетов банкам - участникам ДЦРС, обеспечить контроль со стороны банков - участников за оборотом цифровых активов и возможность тратить средства сразу после получения их на аккаунт пользователя в блокчейне.

Система децентрализованного цифрового расчетного сервиса, содержащая i серверов банков 1, где i=1, 2, 3, …, N, отличающаяся тем, что в нее дополнительно введены распределенный реестр - блокчейн, клиентский портал и k мобильных устройств клиентов, где k=1, 2, 3, …, М, все элементы которой соединены между собой через телекоммуникационные средства связи, причем каждый сервер банка содержит автоматизированную банковскую систему с базой данных, в которой хранятся профили клиентов, счета клиентов, транзакции, проводки, сводные счета цифровых расчетных единиц, счета для взаиморасчетов банков и платформа взаимодействия с блокчейном, которая состоит из модуля доступа к блокчейну, в котором хранятся публичный и приватный ключи банка, модуля лимитов и модуля управления аккаунтами клиентов, причем клиентский портал содержит модуль доступа к блокчейну, который хранит публичный и приватный ключи портала, причем каждое мобильное устройство клиента содержит установленное приложение цифровой кошелек, в котором хранятся приватный и публичный ключи пользователя.

Автоматизированная система подбора комбинированных кредитных предложений

Способ и система валидации сложных структур данных в комплексной микросервисной архитектуре с визуальным отображением результатов

Устройство для определения количества клейковины в зерне

Кабина комбайна

Микрополосковая антенная решётка q-диапазона