АВТОРИЗАЦИЯ ВЫДАЧИ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

Вид РИД

Изобретение

ССЫЛКА НА РОДСТВЕННЫЕ ЗАЯВКИ

Согласно статье 119 (е) раздела 35 Кодекса законов США, заявляется приоритет согласно заявке на патент США №61/376,908, озаглавленной «Система авторизации для выдачи денежных средств с использованием банкоматов» ("Authorization System for Automated Teller Machine Cash Withdrawal") и поданной 25 августа 2010 г., содержание которой полностью включено в настоящее описание путем ссылки.

ПРЕДПОСЫЛКИ СОЗДАНИЯ ИЗОБРЕТЕНИЯ

Данная заявка относится к основанным на использовании компьютеров системам и способам, которые упрощают перевод наличных денежных средств от одного лица ("отправителя") другому, не указанному конкретно, лицу ("получателю") в не указанном конкретно, обычно удаленном месте.

С тех пор как люди начали взаимодействовать с другими людьми, находящихся в удаленных местах, возникла потребность в переводе денег в относительно удаленные места. Когда электронные коммуникации стали все более и более распространенными, был разработан "перевод денег по телеграфу", чтобы быстро переводить деньги в удаленные места. В настоящее время люди продолжают ощущать потребность в быстрой отправке или получении денег в ситуациях, охватывающих случаи от родителя, посылающего деньги ребенку в удаленном колледже, до туриста, нуждающегося в деньгах в зарубежной стране после кражи бумажника или кошелька. Однако один из недостатков обычных услуг перевода денег по телеграфу заключается в том, что они обычно требуют прямых или косвенных взаимоотношений с банком или другим финансовым учреждением. Например, для некоторых услуг требуется, чтобы отправляющая сторона имела существующий банковский счет в учреждении, переводящем денежные средства, тогда как для других требуется, чтобы отправляющая сторона предоставила кредитную карту или другую банковскую карту с возможностями кредита в наличной денежной форме.

Это может не быть простой возможностью для некоторых пользователей, таких как мигранты или сезонные рабочие, которые хотят отправить деньги обратно семье в удаленном месте, таком как зарубежная страна, но не имеют банковских счетов или кредитных карт из-за разъездного характера их работы или отсутствия кредитной истории. Кроме того, обычные услуги перевода денег по телеграфу обычно требуют, чтобы и отправляющая и получающая стороны имели доступ к средствам перевода денег по телеграфу, таким как кассир в банке или пункты обслуживания компании Western Union, и чтобы такие пункты были открыты в то время суток, когда отправитель желает отправить, а получатель стремится снять денежные средства.

СУЩНОСТЬ ИЗОБРЕТЕНИЯ

В настоящем описании рассмотрены технологии, касающиеся систем и способов перевода наличных денежных средств от одного лица к другому.

Более конкретно, это описание касается компьютерных систем и способов, которые облегчают перевод наличных денежных средств от одного лица ("отправителя") к другому, не указанному конкретно, лицу ("получателю") в не указанное конкретно, обычно удаленное место. В типичной варианте осуществления это достигается безопасным, удобным и дешевым способом.

В общем, один из инновационных аспектов настоящего изобретения, описываемый в данном описании, может быть реализован в основанных на использовании компьютера способах, которые включают прием, в компьютерной системе авторизации, запроса на авторизацию выплаты первой стороне в электронном платежном устройстве со счета с денежными средствами, которые были внесены второй стороной. Запрос включает зашифрованную индикацию номера счета, которая соответствует упомянутому счету, и номер карты для получения наличных, введенные первой стороной в электронном платежном устройстве. Способ дополнительно включает получение незашифрованной версии номера счета из зашифрованной индикации; сравнение незашифрованной версии номера счета с одним или более идентификационными кодами в электронной базе данных, в которой один из идентификационных кодов соответствует указанному счету; и авторизацию выплаты со счета в платежном устройстве, по меньшей мере частично, на основании того, обеспечивает ли указанное сравнение совпадение незашифрованной версии номера счета и идентификационного кода, который соответствует указанному счету.

Другие варианты осуществления этого аспекта включают соответствующие системы, устройства и компьютерные программы, конфигурированные для выполнения действий способов, кодированных в запоминающих устройствах компьютеров.

В некоторых вариантах осуществления запрос дополнительно включает индикацию требуемых денежной суммы и типа валюты, введенную первой стороной в платежное устройство. В этих вариантах осуществления способ дополнительно включает: сравнение требуемых денежной суммы и типа валюты с каждыми из одной или более назначенных денежных сумм и типов валюты, связанных с соответствующими идентификационными кодами в электронной базе данных. Авторизация выплаты со счета дополнительно основана на том, соответствуют ли требуемые денежная сумма и тип валюты назначенным денежной сумме и типу валюты, связанным с идентификационным кодом, который соответствует указанному счету.

Согласно некоторым вариантам осуществления способ, основанный на использовании компьютера, включает хранение идентификационных кодов в электронной базе данных. Каждый идентификационный код может соответствовать соответствующему одному из множества счетов с денежными средствами, которые были внесены соответствующей одной из вторых сторон. Способ, основанный на использовании компьютера, включает также хранение денежной суммы и типа валюты, связанных с каждым идентификационным кодом. Хранящиеся денежная сумма и тип валюты для каждого счета основаны на назначении, предоставленном второй стороной, которая внесла деньги на этот счет.

Некоторые варианты осуществления включают передачу в платежное устройство индикации о том, что запрос на авторизацию удовлетворен. Платежное устройство тогда выдает требуемую денежную сумму и тип валюты в ответ на прием индикации о том, что запрос на авторизацию удовлетворен.

В некоторых реализациях получение незашифрованной версии номера счета, введенного второй стороной, включают вызов главного модуля защиты, связанного с системой авторизации, для получения незашифрованной версии.

Первая сторона, которая инициирует запрос на авторизацию выплаты со счета, обычно отличается от второй стороны, которая внесла денежные средства на счет.

Другой инновационный аспект настоящего изобретения, предложенный в данном описании, может быть реализован в компьютерной системе, содержащей электронное платежное устройство (например, банкомат (automated teller machine, ATM)), которое доступно первой стороне (например, "отправителю"); систему авторизации, соединенную с электронным платежным устройством и конфигурированную для приема запроса на авторизацию выплаты первой стороне в электронном платежном устройстве со счета с денежными средствами, которые были внесены второй стороной. Запрос обычно включает зашифрованную индикацию номера счета, которая соответствует упомянутому счету, и номер карты для получения наличных, введенные первой стороной в устройство электронных платежей.

Система авторизации включает главный модуль защиты для получения незашифрованной версии номера счета из зашифрованной индикации; и главный компьютер, соединенный с главным модулем защиты, для сравнения незашифрованной версии номера счета с одним или более идентификационными кодами, хранящимися в электронном виде в электронной базе данных. Один из идентификационных кодов соответствует указанному счету.

Система авторизации конфигурирована для авторизации выплаты со счета в электронном платежном устройстве, основанной по меньшей мере частично (или полностью) на том, обеспечивает ли указанное сравнение совпадение незашифрованной версии номера счета и идентификационного кода, который соответствует указанному счету.

В некоторых реализациях запрос включает индикацию требуемых денежной суммы и типа валюты, введенную первой стороной в устройство электронных платежей. Главный компьютер может быть дополнительно конфигурирован для сравнения требуемых денежной суммы и типа валюты с каждой из одной и более назначенных денежных сумм и типов валюты, связанных с соответствующими идентификационными кодами в электронной базе данных. Авторизация выплаты со счета может быть дополнительно основана на том, соответствуют ли требуемые денежная сумма и тип валюты назначенным денежной сумме и типу валюты, связанным с идентификационным кодом, который соответствует указанному счету.

Пример типичного варианта осуществления включает электронную базу данных для хранения идентификационных кодов, а также денежной суммы и типа валюты, связанных с каждым идентификационным кодом. Хранящиеся денежная сумма и тип валюты для каждого счета обычно основаны на назначении, предоставленном той стороной (например, второй стороной), которая внесла деньги на этот счет.

Компьютерная система в некоторых вариантах осуществления конфигурирована для передачи в электронное платежное устройство индикации о том, что запрос на авторизацию удовлетворен. Платежное устройство в типичном варианте осуществления может быть конфигурировано для выдачи требуемых денежной суммы и типа валюты в ответ на прием индикации о том, что запрос на авторизацию удовлетворен.

Еще один инновационный аспект настоящего изобретения, предложенный в данном описании, может быть реализован на энергонезависимом машиночитаемом носителе (например, компакт-диске или аналогичном носителе), который хранит инструкции, выполняемые одним или более процессорами для осуществления способа. Указанный способ включает прием, в компьютерной системе авторизации, запроса на авторизацию выплаты первой стороне в электронном платежном устройстве со счета с денежными средствами, которые были внесены второй стороной. Запрос включает зашифрованную индикацию номера счета, которая соответствует упомянутому счету, и номер карты для получения наличных, введенные первой стороной, в электронном платежном устройстве. Способ также включает получение незашифрованной версии номера счета из зашифрованной индикации и сравнение незашифрованной версии номера счета с одним или более идентификационными кодами в электронной базе данных, в которой один из идентификационных кодов соответствует указанному счету. Способ дополнительно включает авторизацию выплаты со счета в платежном устройстве, по меньшей мере частично (или полностью) на основании того, обеспечивает ли указанное сравнение совпадение незашифрованной версии номера счета и идентификационного кода, который соответствует указанному счету.

Еще один инновационный аспект настоящего изобретения, предложенный в данном описании, может быть реализован в способе, основанном на использовании компьютера, который включает прием, в компьютерной системе авторизации, запроса на авторизацию выплаты первой стороне в электронном платежном устройстве со счета с денежными средствами, которые были внесены второй стороной. Запрос обычно включает зашифрованную индикацию номера счета, которая соответствует упомянутому счету, и номер карты для получения наличных, введенные первой стороной в электронном платежном устройстве. Шифруемая индикация обычно будет шифроваться с использованием сетевого ключа (то есть, ключа, который пригоден для использования в сети связи для шифрования данных).

Способ дополнительно включает изменение шифрования зашифрованной индикации для получения новой версии номера счета и номера карты для получения наличных, введенных первой стороной в электронном платежном устройстве. Новая версия шифруется локальным ключом шифрования, который обычно отличается от сетевого ключа. Локальный ключ, например, может быть ключом, который доступен только для компьютерной системы авторизации, но не для сети связи.

Способ также включает сравнение новой версии, зашифрованной локальным ключом шифрования, с одним или более идентификационными кодами в электронной базе данных. В типичном варианте осуществления изобретения идентификационные коды включают каждый (или очень большое их количество) номер активного счета, соответственно зашифрованный с каждым (или очень большим их количеством) активным номером карты для получения наличных с использованием локального ключа шифрования. Один из идентификационных кодов будет соответствовать указанному счету.

Способ дополнительно включает авторизацию выплаты со счета в платежном устройстве, по меньшей мере частично (или полностью) на основании того, обеспечивает ли указанное сравнение совпадение новой версии и идентификационного кода, который соответствует указанному счету.

В некоторых реализациях запрос включает индикацию требуемых денежной суммы и типа валюты, введенную первой стороной в платежном устройстве. Способ дополнительно включает сравнение требуемых денежной суммы и типа валюты с каждой из одной или более назначенных денежных сумм и типов валюты, связанных с соответствующими идентификационными кодами в электронной базе данных. Авторизация выплаты со счета может быть дополнительно основана на том, соответствуют ли требуемые денежная сумма и тип валюты назначенным денежной сумме и типу валюты, связанным с идентификационным кодом, который соответствует указанному счету.

Согласно некоторым вариантам осуществления изобретения способ, основанный на использовании компьютера, включает хранение идентификационных кодов в электронной базе данных. Каждый хранящийся идентификационный код обычно соответствует одному из множества счетов, имеющих денежные средства, которые были внесены соответствующей одной из множества вторых сторон (например, "отправителями" в противоположность "получателям").

Способ, основанный на использовании компьютера, также обычно включает хранение в электронной базе данных денежной суммы и типа валюты, связанных с каждым идентификационным кодом. Хранящиеся денежная сумма и тип валюты для каждого счета могут быть основаны на предоставленном назначении/сумме, заплаченной второй стороной, которая внесла деньги на этот счет.

В некоторых реализациях способ, основанный на использовании компьютера, включает передачу в электронное платежное устройство индикации о том, что запрос на авторизацию удовлетворен. Электронное платежное устройство конфигурировано для выдачи требуемых денежной суммы и типа валюты в ответ на прием индикации о том, что запрос на авторизацию удовлетворен.

В некоторых вариантах осуществления изменение шифрования зашифрованной индикации (например, с шифрования, использующего один ключ, на шифрование, использующее отличающийся от него второй ключ) включает вызов главного модуля защиты, связанного с системой авторизации (например, с ее частью), для изменения шифрования.

В типичном варианте осуществления первая сторона, которая инициировала запрос на авторизацию выплаты со счета, отличается от второй стороны, которая внесла денежные средства на счет.

Электронное платежное устройство может быть, например, банкоматом (ATM).

Другой инновационный аспект настоящего изобретения, предложенный в данном описании, может быть реализован в компьютерной системе, которая содержит электронное платежное устройство, доступное первой стороне, и компьютерную систему авторизации, соединенную с электронным платежным устройством.

Компьютерная система авторизации конфигурирована для приема запроса на авторизацию выплаты первой стороне в электронном платежном устройстве со счета с денежными средствами, которые были внесены второй стороной (отличной от первой стороны). Запрос включает зашифрованную индикацию номера счета, которая соответствует упомянутому счету, и номер карты для получения наличных, введенные первой стороной в электронном платежном устройстве. Зашифрованная индикация была зашифрована с использованием сетевого ключа.

Система авторизации включает главный модуль защиты для изменения шифрования зашифрованной индикации для получения новой версии номера счета и номера карты для получения наличных, введенных первой стороной в электронном платежном устройстве. Новая версия обычно шифруется локальным ключом шифрования. Система авторизации также обычно включает главный компьютер, соединенный с главным модулем защиты, для сравнения новой версии с одним или более из множества идентификационных кодов в электронной базе данных.

Идентификационные коды обычно включают каждый номер активного счета, соответственно зашифрованный с каждым активным номером карты для получения наличных, с использованием локального ключа шифрования. Один из идентификационных кодов соответствует указанному счету.

Система авторизации обычно дополнительно конфигурирована для авторизации выплаты со счета в платежном устройстве, основанной по меньшей мере частично (или полностью) на том, обеспечивает ли указанное сравнение совпадение новой версии и идентификационного кода, который соответствует указанному счету.

В некоторых реализациях запрос дополнительно включает индикацию требуемых денежной суммы и типа валюты, введенную первой стороной в электронном платежном устройстве. Главный компьютер обычно дополнительно конфигурирован для сравнения требуемых денежной суммы и типа валюты с каждой из одной или более назначенных денежных сумм и типов валюты, связанных с соответствующими идентификационными кодами в электронной базе данных. Авторизация выплаты со счета обычно дополнительно основана на том, соответствуют ли требуемые денежная сумма и тип валюты назначенным денежной сумме и типу валюты, связанным с идентификационным кодом, который соответствует указанному счету.

Согласно некоторым вариантам осуществления изобретения, компьютерная система содержит электронную базу данных для хранения идентификационных кодов, а также денежной суммы и типа валюты, связанных с каждым идентификационным кодом. Хранящиеся денежная сумма и тип валюты для каждого счета могут быть основаны на назначении, предоставленном второй стороной, которая внесла деньги на этот счет.

В типичном варианте осуществления система авторизации дополнительно конфигурирована для передачи в электронное платежное устройство индикации о том, что запрос на авторизацию удовлетворен. Платежное устройство обычно конфигурировано для выдачи требуемой денежной суммы и типа валюты в ответ на прием индикации о том, что запрос на авторизацию удовлетворен.

Электронное платежное устройство может быть, например, банкоматом (ATM).

Еще один инновационный аспект настоящего изобретения, предложенный в данном описании, может быть реализован в энергонезависимом машиночитаемом носителе, который хранит инструкции, выполняемые одним или более процессорами для осуществления способа.

Указанный способ включает прием, в компьютерной системе авторизации, запроса на авторизацию выплату первой стороне в электронном платежном устройстве со счета с денежными средствами, которые были внесены второй стороной. Запрос обычно включает зашифрованную индикацию номера счета, которая соответствует упомянутому счету, и номер карты для получения наличных, введенные первой стороной в электронном платежном устройстве. Зашифрованная индикация обычно шифруется с использованием сетевого ключа.

Способ дополнительно включает изменение шифрования зашифрованной индикации для получения новой версии номера счета и номера карты для получения наличных, введенных первой стороной в электронном платежном устройстве. Новая версия шифруется локальным ключом шифрования.

Способ также включает сравнение новой версии, зашифрованной локальным ключом шифрования, с одним или более из множества идентификационных кодов в электронной базе данных, где идентификационные коды включают каждый номер активного счета, соответственно зашифрованный с каждым активным номером карты для получения наличных с использованием локального ключа шифрования. Один из идентификационных кодов обычно соответствует указанному счету.

Способ дополнительно включает авторизацию выплаты со счета в платежном устройстве, по меньшей мере частично на основании того, обеспечивает ли указанное сравнение совпадение новой версии и идентификационного кода, который соответствует указанному счету.

Еще один инновационный аспект настоящего изобретения, предложенный в данном описании, может быть реализован в способе, основанном на использовании компьютера, который включает прием, в компьютерной системе авторизации, запроса на авторизацию выплаты первой стороне в электронном платежном устройстве со счета с денежными средствами, которые были внесены второй стороной. Запрос может включать зашифрованную индикацию номера счета, которая соответствует упомянутому счету, и номер карты для получения наличных, введенные первой стороной в электронном платежном устройстве.

Способ дополнительно включает изменение шифрования зашифрованной индикации для получения новой версии номера счета и номера карты для получения наличных, введенных первой стороной в электронном платежном устройстве. Новая версия шифруется локальным ключом шифрования.

Способ также включает преобразование новой версии номера счета и номера карты для получения наличных в преобразованную версию путем изменения части номера карты для получения наличных новой версии на универсальный номер карты для получения наличных.

Способ дополнительно включает сравнение преобразованной версии с одним или более идентификационными кодами в электронной базе данных. Один из идентификационных кодов соответствует счету.

Способ дополнительно включает авторизацию выплаты со счета в электронном платежном устройстве, по меньшей мере частично на основании того, обеспечивает ли указанное сравнение совпадение преобразованной версии и идентификационного кода, который соответствует указанному счету.

В некоторых реализациях запрос дополнительно включает индикацию требуемых денежной суммы и типа валюты, введенную первой стороной в платежном устройстве. Способ дополнительно включает сравнение требуемых денежной суммы и типа валюты с каждой из одной или более назначенных денежных сумм и типов валюты, связанных с соответствующими идентификационными кодами в электронной базе данных. Авторизация выплаты со счета дополнительно основана на том, соответствуют ли требуемые денежная сумма и тип валюты назначенным денежной сумме и типу валюты, связанным с идентификационным кодом, который соответствует счету.

В некоторых вариантах осуществления изобретения способ, основанный на использовании компьютера, дополнительно включает хранение идентификационных кодов в электронной базе данных. Каждый идентификационный код соответствует одному из множества счетов с денежными средствами, которые были внесены соответствующей одной из множества вторых сторон. Способ дополнительно включает хранение в электронной базе данных денежной суммы и типа валюты, связанных с каждым идентификационным кодом. Хранящиеся денежная сумма и тип валюты для каждого счета основаны на назначении, предоставленном второй стороной, которая внесла деньги на этот счет.

В некоторых вариантах осуществления изобретения способ, основанный на использовании компьютера, дополнительно включает передачу в электронное платежное устройство индикации о том, что запрос на авторизацию удовлетворен. Электронное платежное устройство обычно конфигурируется для выдачи требуемой денежной суммы и типа валюты в ответ на прием индикации о том, что запрос на авторизацию удовлетворен.

Согласно некоторым реализациям изменение шифрования зашифрованной индикации для получения новой версии номера счета и номера карты для получения наличных, введенных первой стороной в электронном платежном устройстве, включает вызов главного модуля защиты, связанного с системой авторизации, для изменения шифрования.

В некоторых реализациях преобразование новой версии номера счета и номера карты для получения наличных в преобразованную версию включают вызов главного модуля защиты, связанного с системой авторизации, для преобразования новой версии.

Первая сторона, которая инициировала запрос на авторизацию выплаты со счета, обычно отличается от второй стороны, которая внесла денежные средства на счет.

Согласно некоторым вариантам осуществления изобретения электронное платежное устройство является банкоматом (ATM).

Другой инновационный аспект настоящего изобретения, предложенный в данном описании, может быть реализован в компьютерной системе, которая содержит электронное платежное устройство, доступное первой стороне, компьютерную систему авторизации, соединенную с электронным платежным устройством и конфигурированную для приема запроса на авторизацию выплаты первой стороне в электронном платежном устройстве со счета с денежными средствами, которые были внесены второй стороной.

Указанный запрос обычно включает зашифрованную индикацию номера счета и номера карты для получения наличных, введенных первой стороной в платежном устройстве.

Система авторизации обычно содержит главный модуль защиты, конфигурированный для изменения шифрования зашифрованной индикации для получения новой версии номера счета и номера карты для получения наличных, введенных первой стороной в электронном платежном устройстве. Новая версия обычно шифруется локальным ключом шифрования. Главный модуль защиты обычно дополнительно конфигурирован для преобразования новой версии номера счета и номера карты для получения наличных в преобразованную версию путем изменения части номера карты для получения наличных новой версии на универсальный номер карты для получения наличных.

Главный компьютер конфигурирован для сравнения преобразованной версии номера счета и номера карты для получения наличных с одним или более идентификационными кодами в электронной базе данных.

Система авторизации обычно конфигурирована для авторизации выплаты со счета в электронном платежном устройстве, основанной по меньшей мере частично на том, обеспечивает ли указанное сравнение совпадение преобразованной версии и идентификационного кода, который соответствует указанному счету.

В некоторых реализациях запрос дополнительно включает индикацию требуемых денежной суммы и типа валюты, введенную первой стороной в электронном платежном устройстве. Кроме того, главный компьютер может быть дополнительно конфигурирован для сравнения требуемых денежной суммы и типа валюты с каждой из одной или более назначенных денежных сумм и типов валюты, связанных с соответствующими идентификационными кодами в электронной базе данных. Дополнительно, авторизация выплаты со счета может быть дополнительно основана на том, соответствуют ли требуемые денежная сумма и тип валюты назначенным денежной сумме и типу валюты, связанным с идентификационным кодом, который соответствует счету.

Согласно некоторым вариантам осуществления изобретения компьютерная система дополнительно содержит электронную базу данных для хранения идентификационных кодов, а также денежной суммы и типа валюты, связанных с каждым идентификационным кодом. Хранящиеся денежная сумма и тип валюты для каждого счета могут быть основаны на назначении, предоставленном второй стороной, которая внесла деньги на этот счет.

Система авторизации может быть дополнительно конфигурирована для передачи в электронное платежное устройство индикации о том, что запрос на авторизацию удовлетворен, и платежное устройство может быть конфигурировано для выдачи требуемой денежной суммы и типа валюты в ответ на прием индикации о том, что запрос на авторизацию удовлетворен.

В некоторых реализациях электронное платежное устройство является банкоматом (ATM).

Еще один инновационный аспект настоящего изобретения, предложенный в данном описании, может быть реализован на энергонезависимом машиночитаемом носителе, который хранит инструкции, выполняемые одним или более процессорами для осуществления способа.

Указанный способ включает прием, в компьютерной системе авторизации, запроса на авторизацию выплаты первой стороне в электронном платежном устройстве со счета с денежными средствами, которые были внесены второй стороной. Запрос может включать зашифрованную индикацию номера счета, которая соответствует упомянутому счету, и номер карты для получения наличных, введенные первой стороной в электронном платежном устройстве.

Способ также включает изменение шифрования зашифрованной индикации для получения новой версии номера счета и номера карты для получения наличных, введенных первой стороной в электронном платежном устройстве. Новая версия обычно шифруется локальным ключом шифрования.

Способ дополнительно включает преобразование новой версии номера счета и номера карты для получения наличных в преобразованную версию путем изменения части номера карты для получения наличных новой версии на универсальный номер карты для получения наличных.

Способ также включает сравнение преобразованной версии с одним или более идентификационными кодами в электронной базе данных. Один из идентификационных кодов обычно соответствует счету.

Способ также включает авторизацию выплаты со счета в электронном платежном устройстве, по меньшей мере частично на основании того, обеспечивает ли указанное сравнение совпадение преобразованной версии и идентификационного кода, который соответствует счету.

Конкретные варианты осуществления настоящего изобретения, рассмотренные в данном описании, могут быть выполнены так, чтобы реализовать одно или более из следующих преимуществ.

Например, предложены системы и способы для перевода денег между отправителем и получателем без необходимости любой из сторон иметь доступ к банковскому счету, кредитной карте или другим предшествующим отношениям с финансовым учреждением.

Кроме того, представленные здесь система и способы могут быть реализованы с использованием существующих интерфейсов пользователя в местах расположения торговых точек (point-of-sale, POS) розничной торговли, банкоматов (ATM) и других узлов выдачи наличных средств.

Кроме того, раскрывается относительно простой процесс разрешения и авторизации денежных переводов. В общем, отправитель в первом месте покупает карту, называемую иногда в этом описании «картой с PIN-кодом» (personal identification number, PIN, персональный идентификационный код), в торговой точке, такой как розничная торговая точка или кассир в банке. После покупки карты с PIN-кодом, PIN-код строки или перевода, связанный с картой с PIN-кодом, активируется в системе авторизации PIN-кодом строки или перевода, также связанным со значением, соответствующим стоимости покупки карты с PIN-кодом (например, 3000 мексиканских песо). Отправитель входит в контакт с назначенным получателем в удаленном месте и раскрывает PIN-код строки или перевода этому назначенному получателю. В некоторых вариантах осуществления получателю необходим только этот PIN-код строки или перевода и карта, иногда называемая в этом описании «картой для получения наличных», чтобы получить денежный перевод в участвующем удаленном месте. Кроме того, в некоторых вариантах осуществления почти любая карта для получения наличных может использоваться с любым действительным PIN-кодом перевода для получения переводов денежных сумм. Чтобы получить денежную сумму, связанную с картой с PIN-кодом, получатель вставляет карту в считывающее устройство/проводит картой по считывающему устройству или иным образом вводит информацию, связанную с картой для получения наличных, при участии блока выдачи наличных, такого как банкомат, который считывает и маршрутизирует информацию соответствующей транзакции в систему авторизации. Затем получатель вводит PIN-код строки или перевода, идентифицируемый системой авторизации как действительная запись, которая связана с величиной денежной суммы, связанной с картой с PIN-кодом. Система авторизации затем разрешает блоку выдачи выдать эту величину денежной суммы, и блок выдачи наличных выдает ее.

Системы и способы, раскрытые в настоящем описании, обеспечивают высокую точность авторизации запрашиваемой выдачи наличных средств действенным и экономически эффективным образом.

Подробности одного или более вариантов осуществления настоящего изобретения, рассмотренных в данном описании, изложены в нижеприведенном описании и прилагаемых чертежах. Другие признаки, аспекты и преимущества настоящего изобретения станут очевидными из описания, чертежей и формулы изобретения.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

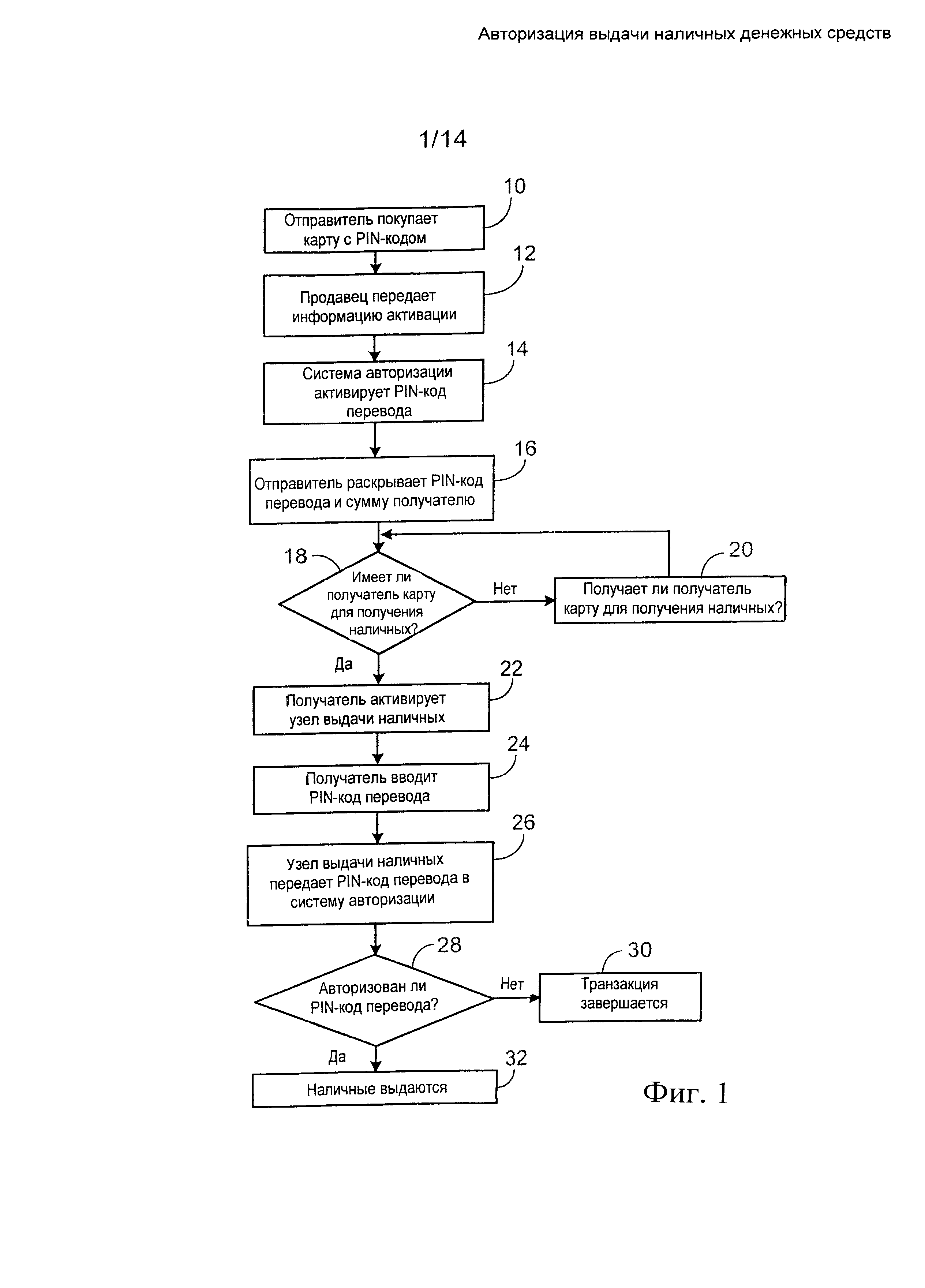

Фиг.1 представляет собой блок-схему, демонстрирующую реализацию способа с использованием компьютеров, в котором одна сторона назначает деньги для перевода не заданной конкретно другой стороне в не заданном конкретно, обычно удаленном, местоположении.

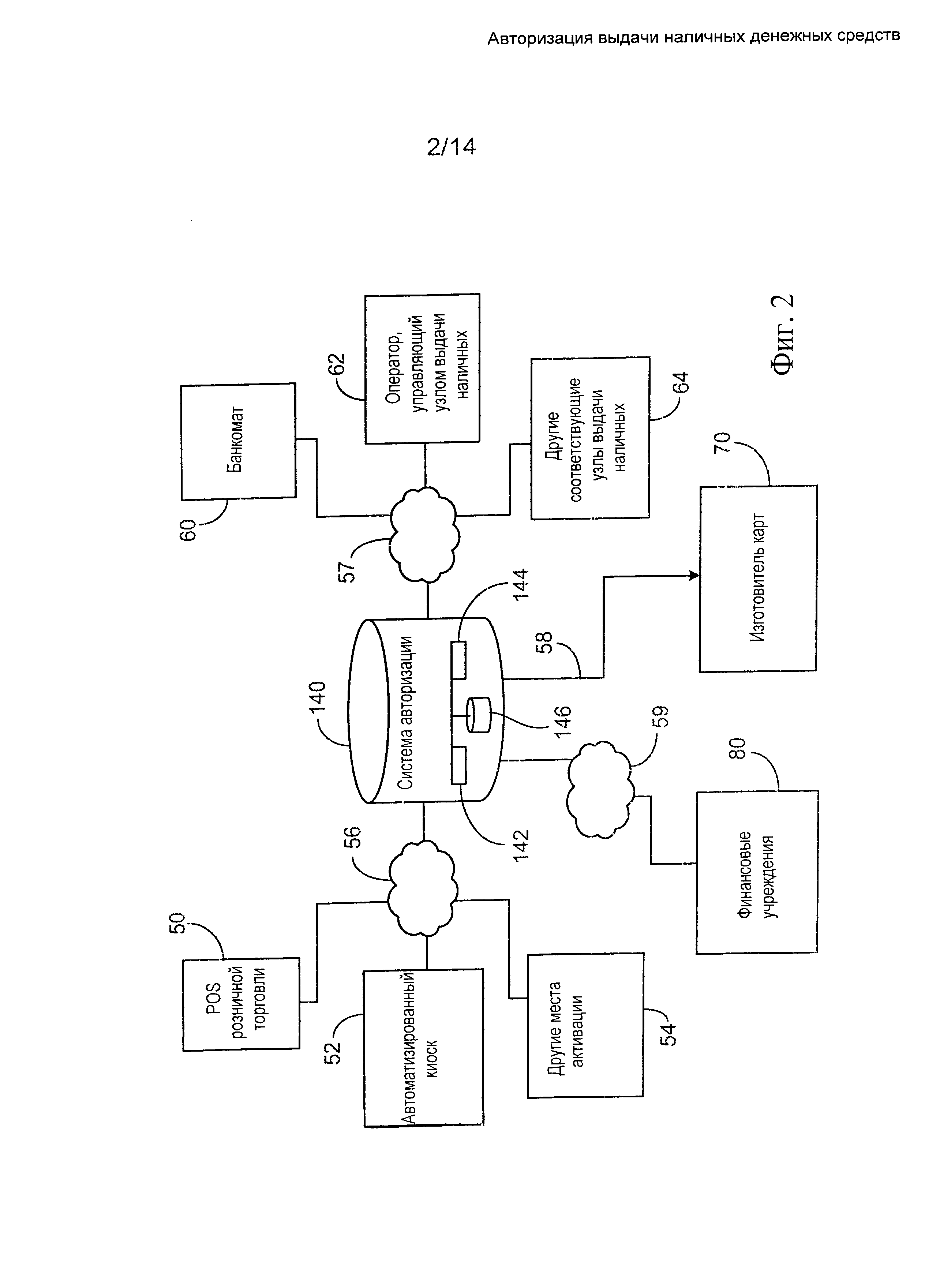

Фиг.2 представляет собой принципиальную схему приводимой в качестве примера компьютерной системы для обеспечения упрощения перевода денежных средств от отправителя к получателю.

Фиг.3A представляет собой вид спереди приводимой в качестве примера карты с PIN-кодом, которая могла бы быть куплена отправителем.

Фиг.3B представляет собой вид сзади карты с PIN-кодом, показанной на фиг.3A.

Фиг.4A представляет собой вид спереди приводимой в качестве примера карты для получения наличных, которая могла бы быть получена получателем денежного перевода, чтобы получить доступ к системе и запросить передачу назначенных средств.

Фиг.4B представляет собой вид сзади карты для получения наличных средств, показанной на фиг.4A.

На фиг.5 показано схематическое представление процесса для генерации карты с PIN-кодом и связанной с ней информации.

На фиг.6 показано схематическое представление приводимого в качестве примера процесса сохранения PIN-кодов переводов.

На фиг.7 показано схематическое представление приводимого в качестве примера процесса выдачи и прослеживания карты для получения наличных.

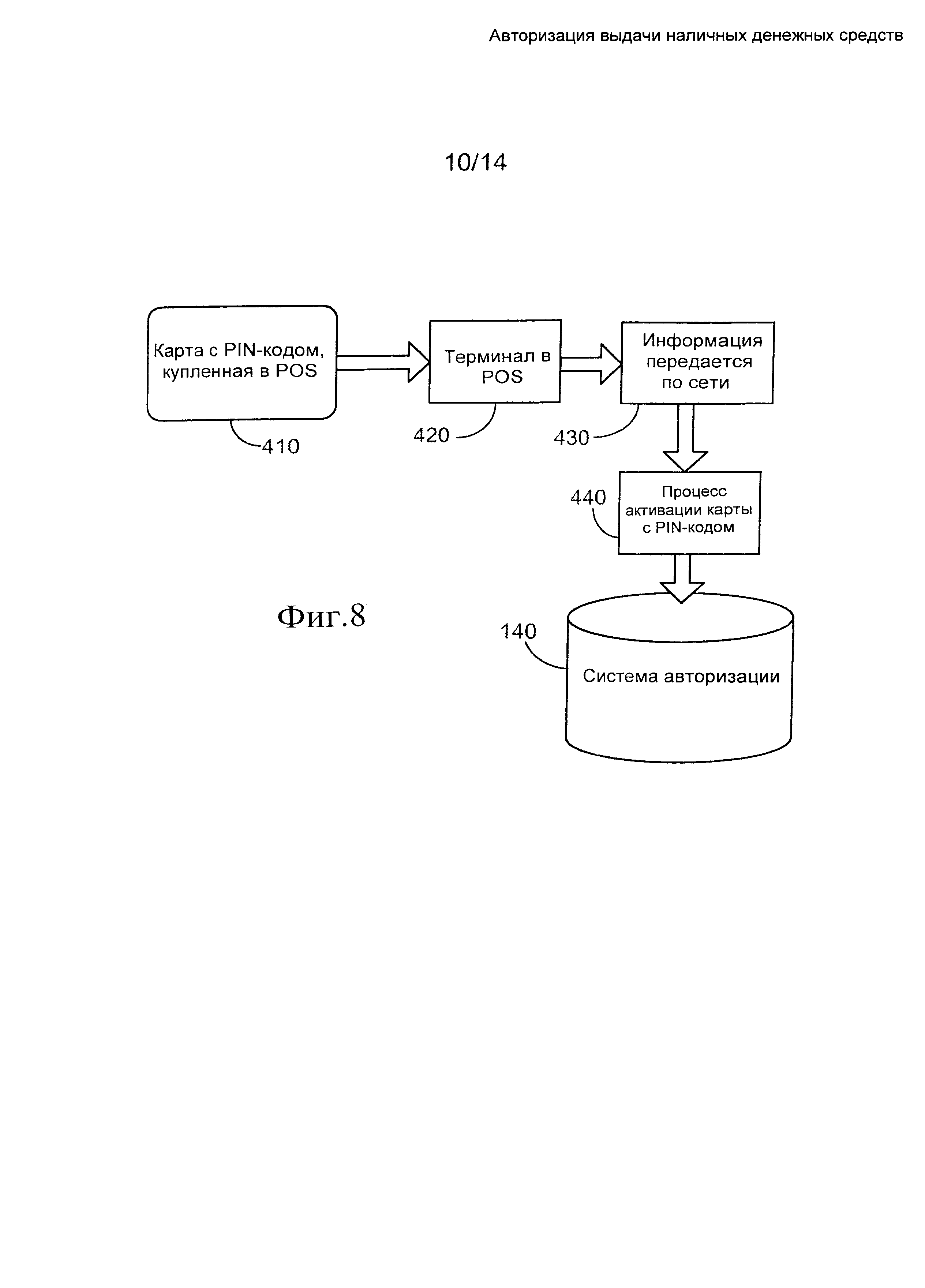

Фиг.8 представляет собой блок-схему способа покупки и активации карты с PIN-кодом.

Фиг.9A-9D представляют собой блок-схемы, показывающие приводимые в качестве примера способы взаимодействий назначенного получателя с системой для запроса выплаты денег и связанные с этим способы авторизации, которые могут проводиться, например, системой авторизации.

ПОДРОБНОЕ ОПИСАНИЕ

Настоящее описание касается основанных на использовании компьютера систем и способов, которые дают возможность отправителю переводить деньги безопасным надежным способом не заданному конкретно получателю, находящемуся в не заданном конкретно, обычно удаленном, месте. В частности, данное описание касается основанных на использовании компьютера систем и способов для авторизации выдачи денег не заданному конкретно получателю в банкомате (ATM), например, запрашивающему такую выдачу. В типичном варианте осуществления указанные системы и способы могут быть реализованы с использованием существующих сетей финансового или электронного банковского обслуживания, включая банкоматы (ATM), без необходимости в новой обширной инфраструктуре в месте отправления или получения.

Если иное не указано или не очевидно из контекста, используемые в настоящем описании термины "отправитель", "получатель" и т.п. относятся к людям, а не машинам.

Краткий обзор систем и способов

На фиг.1 представлена блок-схема, демонстрирующая реализацию способа, основанного на использовании компьютера, в котором отправитель назначает деньги для перевода не заданному конкретно получателю в не заданном конкретно, обычно удаленном, месте.

Согласно проиллюстрированному способу, отправитель (на шаге 10) покупает карту с PIN-кодом. Как правило, эта покупка может произойти во множестве типов учреждений или пунктов розничной продажи или других местах.

В проиллюстрированном варианте осуществления карта с PIN-кодом связана с заранее заданной суммой в денежных знаках сообщества назначенного получателя. Например, мексиканский рабочий-мигрант в Соединенных Штатах, намеревающийся послать деньги члену своей семьи, может использовать доллары США для покупки карты с PIN-кодом, имеющей заранее заданную стоимость в мексиканских песо (например, 1000 песо, 2000 песо и т.д.). Другие суммы карт с PIN-кодом также могут быть сделаны доступными, включая, например, кратные целым числам суммы местной валюты в местонахождении отправителя, или суммы, указываемые отправителем или продавцом карты с PIN-кодом. Кроме того, карты с PIN-кодом могут продаваться в разных валютных единицах и за различные валютные единицы. Как пример, киоск обмена валюты в международном аэропорту может принимать, за соответствующую плату, широкий диапазон иностранных валют для продажи карт с PIN-кодом, связанных с денежными суммами в таком же широком диапазоне единиц иностранной валюты.

В типичной реализации настоящего изобретения каждая карта с PIN-кодом имеет уникальный код (называемый в настоящем описании "PIN-кодом перевода"), который дает возможность назначенному получателю, обладающему кодом, получить доступ к сумме, связанной с картой, в одном из многих различных возможных мест.

Цена для отправителя при покупке карты с PIN-кодом может быть, например, денежной суммой, связанной с картой с PIN-кодом, конвертированной в местную валюту (например, доллары США) с использованием соответствующего обменного курса во время транзакции (то есть, покупке и/или активации карты с PIN-кодом), и платой за одну или более услуг, подлежащих оплате оператору системы 100 и/или оператору пункта POS.

После этого запрос активации с информацией об активации передается (на шаге 12) по сети связи в компьютерную систему авторизации. Если система авторизации на основании переданной информации решает, что карта с PIN-кодом должна быть активирована, то система авторизации (на шаге 14) активирует PIN-код перевода, связанный со стоимостью, соответствующей сумме покупки карты с PIN-кодом. Например, если отправитель в Соединенных Штатах хочет перевести 3000 мексиканских песо другу в Мексике, стоимость покупки карты с PIN-кодом может быть американским эквивалентом 3000 песо, плюс плата за услуги или комиссионные продавца, плюс плата за услуги или комиссионные системе авторизации. В этом примере, как только PIN-код перевода активирован, он связывается в системе авторизации с суммой, равной 3000 мексиканских песо.

Рассматривая далее пример, показанный на фиг.1, отправитель (на шаге 16) раскрывает назначенному получателю PIN-код перевода, сумму, связанную с PIN-кодом перевода, и, в некоторых случаях, тип валюты (например, доллары США, мексиканские песо и т.д.) суммы, связанной с картой с PIN-кодом. Это раскрытие информации может быть сделано множеством возможных способов, например, по телефону или другими средствами, которые выбирают отправитель и назначенный получатель.

Согласно проиллюстрированному способу, получателю необходима карта для получения наличных (в дополнение к PIN-коду перевода, денежной сумме и/или типу валюты), чтобы снять денежные средства, которые будут переведены от отправителя. Соответственно, получатель определяет (на шаге 18), имеет ли он карту для получения наличных. Если назначенный получатель не имеет карты для получения наличных, он получает ее (на шаге 20).

Как только назначенный получатель стал владельцем карты для получения наличных, он использует (на шаге 22) карту для получения наличных, чтобы активировать участвующий узел выдачи наличных. В некоторых вариантах осуществления изобретения узел выдачи наличных является банкоматом (ATM). Активация участвующего узла выдачи наличных обычно включает проведение карты для получения наличных в банкомате (ATM). Это переводит банкомат в рабочий режим, который позволяет ему взаимодействовать с назначенным получателем и другими компонентами системы, рассмотренными в данном описании, таким образом, который упрощает раскрываемую технологию.

Как только узел выдачи наличных активирован, назначенный получатель вводит (на шаге 24) в узел выдачи наличных PIN-код перевода, который был раскрыт отправителем. Это может быть сделано, например, с использованием клавиатуры в банкомате и с помощью ответов на одну или более подсказок от банкомата.

После того, как назначенный получатель вводит PIN-код перевода в узел выдачи наличных, узел выдачи наличных передает (на шаге 26) PIN-код перевода (и, в некоторых случаях, другую информацию) в удаленно расположенную систему авторизации. Система авторизации определяет (на шаге 28), авторизован ли PIN-код перевода (например, был ли PIN-код перевода активирован и связан с денежной суммой). Как объяснено более подробно далее, существует множество способов, которые может использовать система авторизации, чтобы выполнить указанное определение. Однако в типичной реализации система авторизации функционирует в этом отношении так, чтобы соблюдать соответствующий баланс между безопасностью системы и удобством пользователей.

Согласно проиллюстрированному способу, если система авторизации решает (на шаге 28), что PIN-код перевода не авторизован, то система авторизации (на шаге 30) уведомляет узел выдачи наличных не выдавать никакие денежные средства. Тогда в этом случае узел выдачи наличных заканчивает транзакцию без выдачи денежных средств. С другой стороны, если система авторизации решает (на шаге 28), что PIN-код перевода авторизован, то система авторизации (на шаге 32) сигнализирует узлу выдачи наличных выдать денежные средства, равные денежной сумме, связанной с PIN-кодом перевода. В описанном выше примере этой суммой были бы 3000 мексиканских песо.

На фиг.2 показана принципиальная схема примера компьютерной системы для упрощения перевода денежных средств от отправителя к получателю.

В типичном варианте осуществления система упрощает этот перевод денежных средств, давая возможность отправителю купить уникальный персональный идентификационный номер ("PIN"), который имеет связанную с ним назначенную денежную сумму, а получателю получить доступ к наличным денежным средствам в пределах назначенной суммы, используя PIN-код и карту доступа к системе общего типа ("карту для получения наличных") в расположенном удаленно узле выдачи наличных.

В этой связи проиллюстрированная система имеет многочисленные компьютерные интерфейсы в местах, в которых отправитель может получить PIN-код (например, покупая карту с напечатанным или иначе хранящимся на ней PIN-кодом). Они включают точку POS 50 розничной торговли, автоматизированный киоск 52 и другие места 54 активации. Проиллюстрированная система имеет также многочисленные компьютерные интерфейсы в местах, в которых получатель может использовать PIN-код и карту для получения наличных, чтобы получить доступ к наличным денежным средствам, имеющим назначаемую отправителем денежную сумму. Они включают банкомат 60, оператора, управляющего узлом 62 выдачи наличных, и другие соответствующие узлы 64 выдачи наличных.

Иллюстрируемая система имеет также систему 140 авторизации, которая в общем функционирует для авторизации выдачи наличных денежных средств получателю в банкомате 60, узле 62 выдачи наличных, управляемым оператором, и/или другом соответствующем узле 64 выдачи наличных. Иллюстрируемая система 140 авторизации включает главный компьютер 142, соединенный с главным модулем 144 защиты и электронной базой 146 данных. В общем, иллюстрируемые компоненты по отдельности или в комбинации с другими компонентами приспособлены для реализации различных способов, раскрытых в настоящем описании. В некоторых реализациях компоненты системы 140 авторизации отличаются от компонентов, показанных на чертежах. Кроме того, иллюстрируемые компоненты могут находиться в различных физических местах.

В иллюстрируемой реализации компьютерные интерфейсы в точке 50 розничной торговли, автоматизированном киоске 52 и других местах 54 активации соединены с системой 140 авторизации через сеть 56 связи. Аналогично, банкомат 60, эксплуатируемый оператором узел 62 выдачи наличных и другие соответствующие блоки 64 выдачи наличных соединены с системой 140 авторизации через сеть 57 связи.

Иллюстрируемая система 100 имеет также компьютерные интерфейсы в финансовом учреждении 80 и у изготовителя 70 карт для получения наличных, которые подключены к системе 140 авторизации через сеть 59 связи и линию 58.

Различные компьютерные устройства, проиллюстрированные на фиг.1, могут быть соединены с системой 140 авторизации разнообразными способами.

В типичной реализации система 140 авторизации содержит один или более компьютерных компонентов с соответствующим программным обеспечением связи, защиты и обработки информации, а также базы данных и соответствующие носители данных, которые подходят для осуществления или упрощения раскрываемых в настоящем описании способов.

В общем, во время работы системы, система 140 авторизации адаптируется для осуществления связи с одним или более компьютерными интерфейсами в местах расположения отправителя, таких как точка 50 розничной торговли (POS), автоматизированный киоск 52 и другие места 54 активации PIN-кода через сеть 56 связи; узлами получателя, такими как банкоматы 60, обслуживаемые оператором узлы 62 выдачи наличных и другие подходящие узлы 64 выдачи наличных, через сеть 57 связи; интерфейсами 80 финансового учреждения через сеть 59 связи; и интерфейсами 70 изготовителя карты для получения наличных через линию 58 передачи информации.

Информация, принимаемая из местонахождения отправителя, может содержать, например, PIN-код (например, напечатанный на карте PIN-кода), денежную сумму, которая будет связана с PIN-кодом для перевода получателю, и тип валюты, которая будет переводиться. Как правило, эту информацию посылают системе 140 авторизации и сохраняют способом, доступным для системы 140 авторизации, когда активирован PIN-код.

Информация, принимаемая из местонахождения получателя, может содержать, например, первую строку данных, такую как номер карты для получения наличных (иногда называемый в настоящем описании "личным расчетным счетом" (personal account number, PAN)), и вторую строку данных, например PIN-код. Из местоположения получателя может приниматься другая информация, включающая также, например, другие используемые строки, совместно с розыгрышами или рекламными акциями. В некоторых реализациях информация, принимаемая из местоположения получателя, зашифрована. Например, в некоторых реализациях PIN-код и номер PAN зашифрованы, чтобы сформировать PIN-блок. Как правило, эту информацию посылают системе 140 авторизации в ответ на использование получателем карты для получения наличных, чтобы получить доступ к системе (например, в банкомате), ввод PIN-кода и запрос на выдачу наличных денежных средств получателю.

В некоторых вариантах осуществления система 140 авторизации принимает различную информацию от изготовителя(-ей) карт для получения наличных и, в зависимости от варианта осуществления, система 140 авторизации может связываться с одним или более финансовыми учреждениями 80, например, чтобы дебетовать или кредитовать корпоративный счет расходов, когда должны выдаваться денежные средства или когда покупается PIN-код.

В общем, система 140 авторизации принимает информацию из различных источников, хранит и/или обрабатывает принятую информацию, например, для выполнения проверок безопасности и верификации, сравнения принятых и хранящихся данных, выполнения надлежащих записей ведения учета и авторизации выплат получателям согласно различным раскрытым в настоящем описании способам.

Пример карты с PIN-кодом

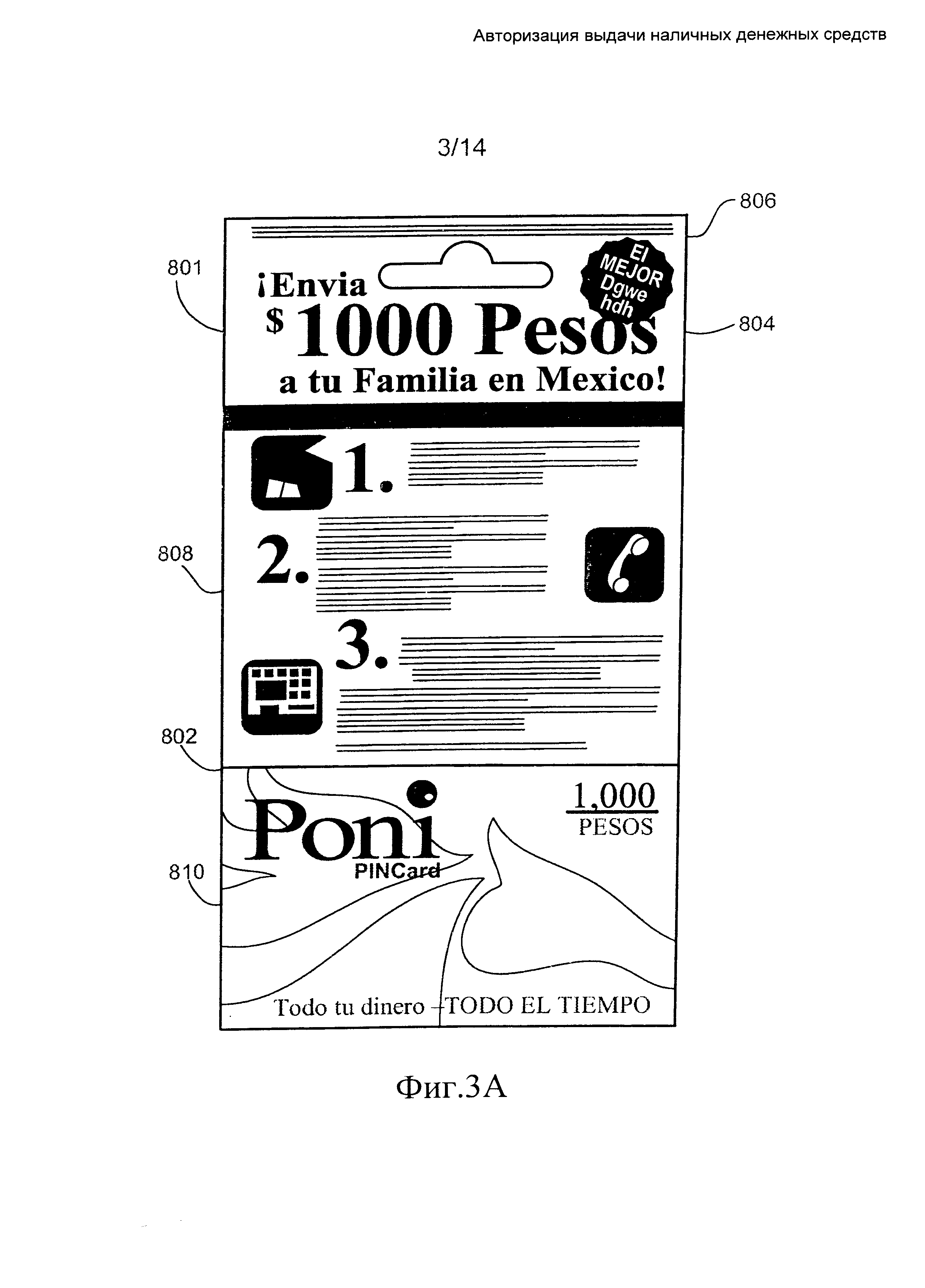

На фиг.3A показан пример лицевой стороны карты с PIN-кодом, которая может быть куплена отправителем (например, на шаге 10 на фиг.1).

Как изображено на фиг.3A, карта 160 с PIN-кодом изготовлена из пластмассы или другого подходящего материала, который традиционно используется для кредитных карт, дебетовых карт или подарочных карт. Карта 160 с PIN-кодом, которая изображена на фиг.3A, является цельной деталью, с размерами приблизительно трех стандартных кредитных карточек, и с разметкой 802, чтобы сделать возможным легкое отделение нижней трети в качестве отдельной карты. Как показано на фиг.3A, верхняя треть 801 карты 160 с PIN-кодом содержит рекламное сообщение 804, включающее сумму наличными, которая может быть переведена с использованием карты, и пояснительную надпись 806 (на фиг.3A по-испански), что карта не имеет никакой стоимости, пока она не активирована. Средняя треть 808 карты с PIN-кодом содержит основные инструкции (снова по-испански), как использовать карту. В примере, изображенном на фиг.3A, нижняя треть 810, которая может быть отделена, включает логотип и рисунок.

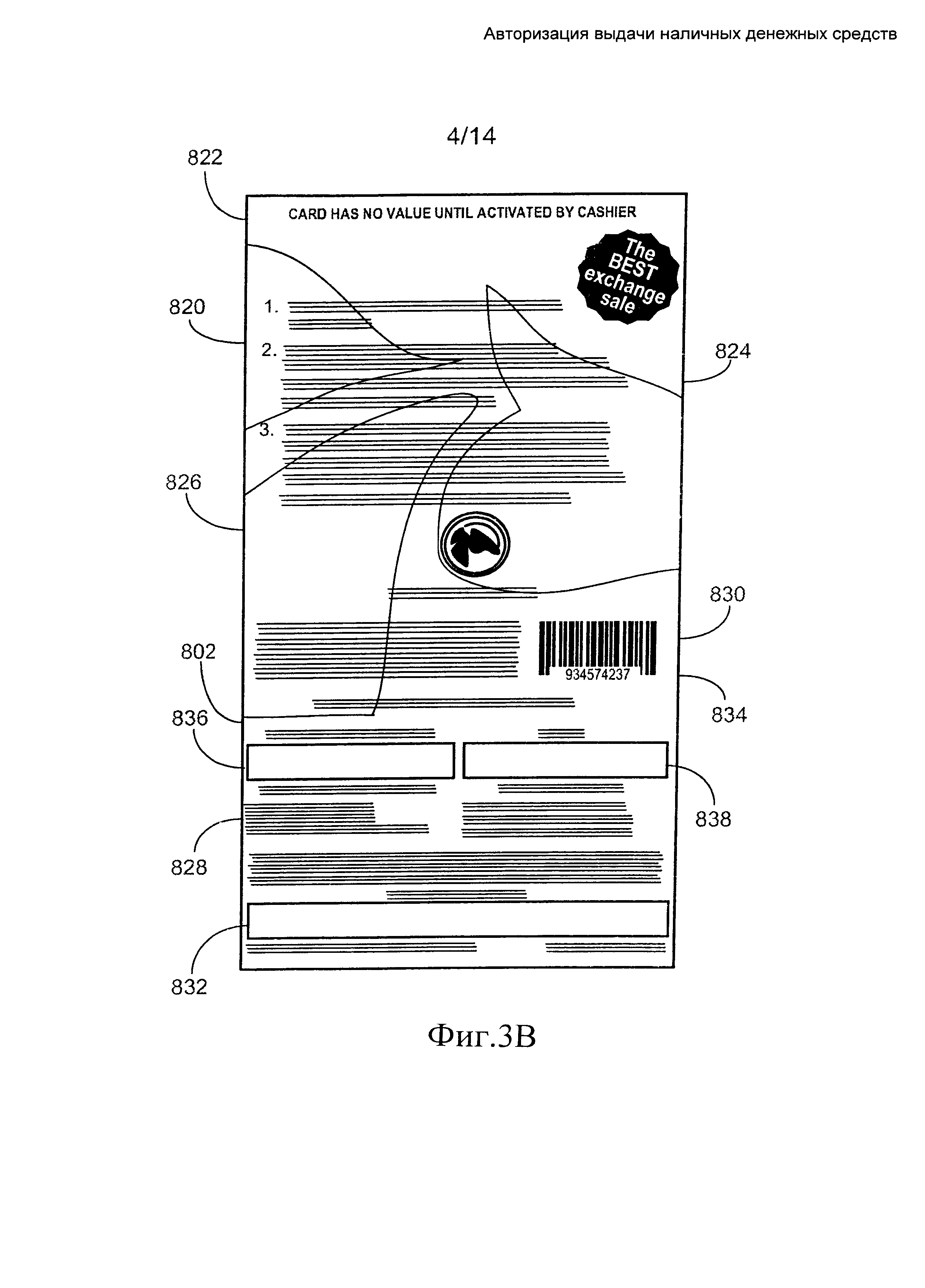

Фиг.3B представляет собой изображение задней стороны карты 160 с PIN-кодом, изображенной на фиг.3A.

Как изображено на фиг.3B, верхняя треть 820 задней части карты 160 с PIN-кодом содержит пояснительную надпись 822 (по-английски) из верхней трети передней стороны карты 160 с PIN-кодом наряду с инструкциями 824 по-английски, как использовать карту, соответствующими испанским инструкциям на средней трети передней стороны карты, как изображено на фиг.3A. Как изображено также на фиг.3B, верхняя треть 820 и средняя треть 826 задней части карты 160 с PIN-кодом включает инструкции по-английски о том, как получить карту для получения наличных (то есть карту, которую назначенный получатель может использовать, чтобы получить доступ к системе и запросить перевод денежных средств), и о том, как использовать назначенную международную телекоммуникационную компанию, чтобы вызвать назначенного получателя и сообщить ему PIN-код 130 перевода и денежную сумму, представляемую картой (1000 песо в этом примере) после авторизации. В примере, изображенном на фиг.3B, средняя треть 826 задней стороны карты 160 с PIN-кодом включает сроки и условия использования карты. Средняя треть 826 задней стороны карты 160 с PIN-кодом включает также номер 834 и соответствующий ему штрих-код UPC (универсальный товарный код, universal product code, UPC) 830, который идентифицирует конкретное изделие карты с PIN-кодом.

В варианте осуществления, изображенном на фиг.3B, нижняя треть 828 задней стороны карты 160 с PIN-кодом включает инструкции, сроки и условия на испанском языке, соответствующие инструкциям, срокам и условиям на английском языке на средней трети 826 задней стороны карты 160 с PIN-кодом, а также инструкции на испанском языке о том, как получить карту для получения наличных, и о том, как использовать назначенную международную телекоммуникационную компанию, чтобы вызвать назначенного получателя и сообщить ему PIN-код 130 перевода и денежную сумму, представляемую картой после авторизации. Нижняя треть 828 задней стороны примера карты 160 с PIN-кодом, изображенного на фиг.3B, включает также магнитную полосу 832 для записи в электронном виде зашифрованной информации. В некоторых вариантах осуществления магнитная полоса 832 кодирует 16-разрядный номер карты, который идентифицирует конкретную карту 160 с PIN-кодом, например, первыми шестью цифрами, являющимися идентификационным номером эмитента (issuer identification number, UN), следующими девятью цифрами, являющимися внутренним уникальным номером карты, и конечной цифрой, являющейся контрольным разрядом, который вычисляется из предыдущих 15 цифр с использованием алгоритма. Контрольный разряд, в некоторых случаях, помогает обеспечивать точную электронную передачу других цифр.

В варианте осуществления, изображенном на фиг.3B, нижняя треть 828 задней стороны карты 160 с PIN-кодом включает также области 836 и 838 с соскребаемым слоем, которые покрыты пленкой или другим материалом, подходящим для того, чтобы скрывать находящуюся под ним информацию, и с возможностью показа скрытой информации, когда пленка или другой материал соскребается или стирается монетой или другим относительно твердым предметом. В этом примере область 836 с соскребаемым слоем скрывает 12-разрядный код вызова, который дает возможность вызывающему пользователю сделать бесплатный звонок назначенному получателю денежной суммы, представленной картой с PIN-кодом, и область 838 с соскребным слоем скрывает 12-разрядный PIN-код перевода. Однако в других вариантах осуществления 12-разрядный код вызова и 12-разрядный PIN-код перевода могут быть скрыты единой областью с соскребаемым слоем. Как предписывается на задней стороне карты 160 с PIN-кодом, отправитель вызывает назначенную международную телекоммуникационную компанию, используя приведенный номер, затем вводит 12-разрядный код вызова, вводит код соответствующей страны и затем вводит номер телефона назначенного получателя. После установления связи с назначенным получателем отправитель затем раскрывает 12-разрядный PIN-код перевода и денежную сумму, связанную с картой с PIN-кодом, и, в случае необходимости, инструкции о том, как получить карту для получения наличных. Назначенный получатель после этого может получить доступ к денежным средствам, например, в близлежащем банкомате.

Пример карты для получения наличных

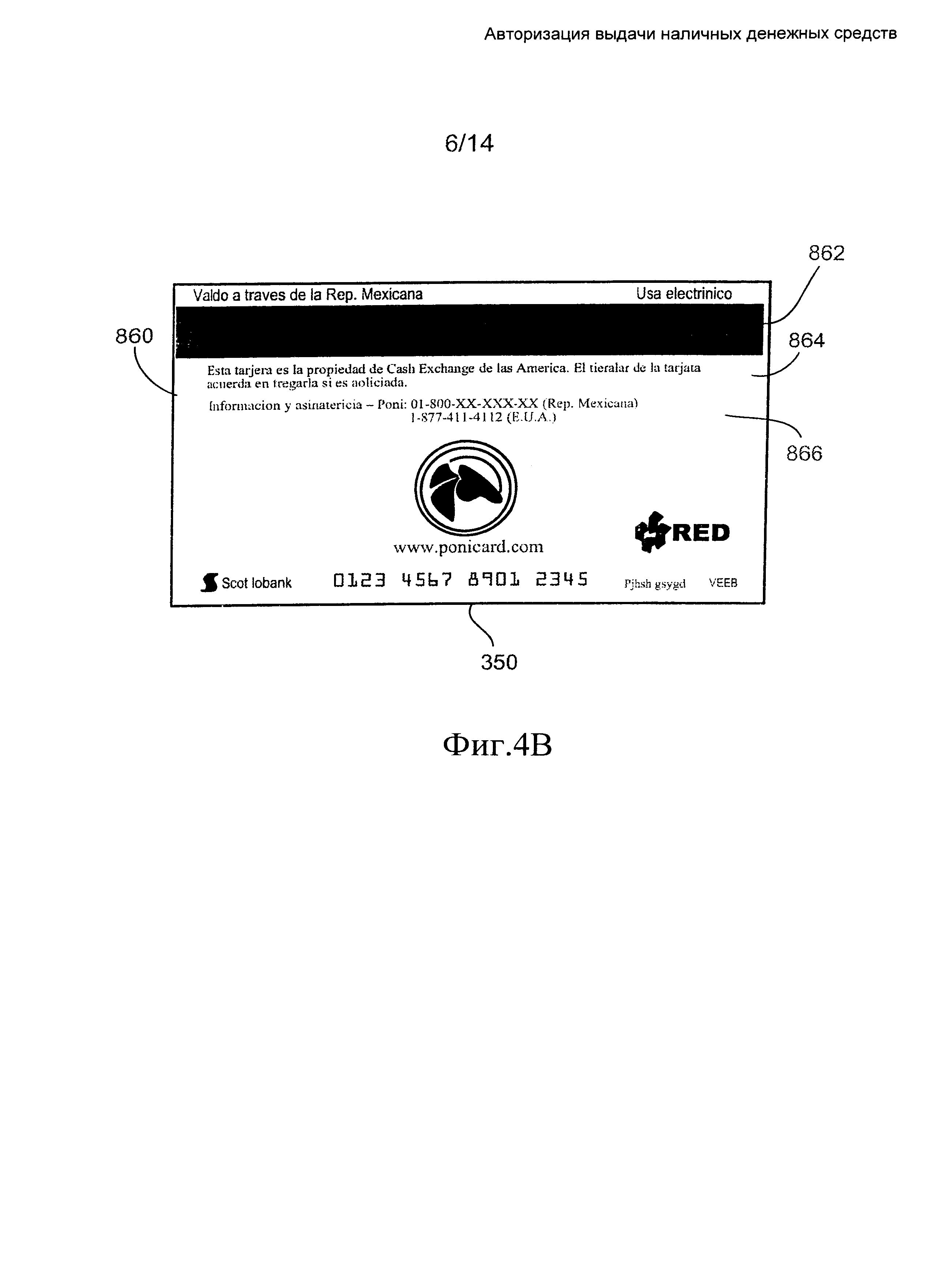

На фиг.4A показана лицевая сторона приводимой в качестве примера карты для получения наличных (например, карты, которая дает возможность назначенному получателю получать доступ к системе и запрашивать перевод запрашиваемых денежных средств). В иллюстрируемом варианте осуществления лицевая сторона 850 карты 310 для получения наличных содержит логотип и рисунок, а также пояснительную надпись 852 (по-испански на фиг.4A), указывающую год, когда была напечатана карта для получения наличных.

На фиг.4B показана задняя сторона карты для получения наличных, изображенной на фиг.4A. В иллюстрируемом варианте осуществления задняя сторона 860 карты 310 для получения наличных содержит магнитную полосу 862 для записи в электронном виде зашифрованной информации. В некоторых вариантах осуществления магнитная полоса 862 кодирует 16-разрядный номер карты, который идентифицирует конкретную карту 310 для получения наличных, с первыми шестью цифрами, являющимися идентификационный номером банка (bank identification number, BIN) (или эмитента), который служит для маршрутизации информации транзакции карты для получения наличных от узла выдачи наличных к системе 140 авторизации. Следующие девять цифр содержат уникальный номер карты, связанный с картой 310 для получения наличных, и конечная цифра является контрольным разрядом, который рассчитывается из предыдущих 15 цифр с использованием определенного алгоритма. Контрольный разряд обычно помогает обеспечивать точную электронную передачу других разрядов.

В примере, показанном на фиг.4B, 16-разрядный номер 350 карты для получения наличных отображается также в читаемой человеком форме. Обратная сторона 860 карты 310 для получения наличных содержит также текст 864, идентифицирующий карту 310 для получения наличных как собственность эмитента карты, а также номера 866 телефонов, которые можно набрать для информации или помощи клиенту.

Генерирование карт с PIN-кодом и связанной с ними информации

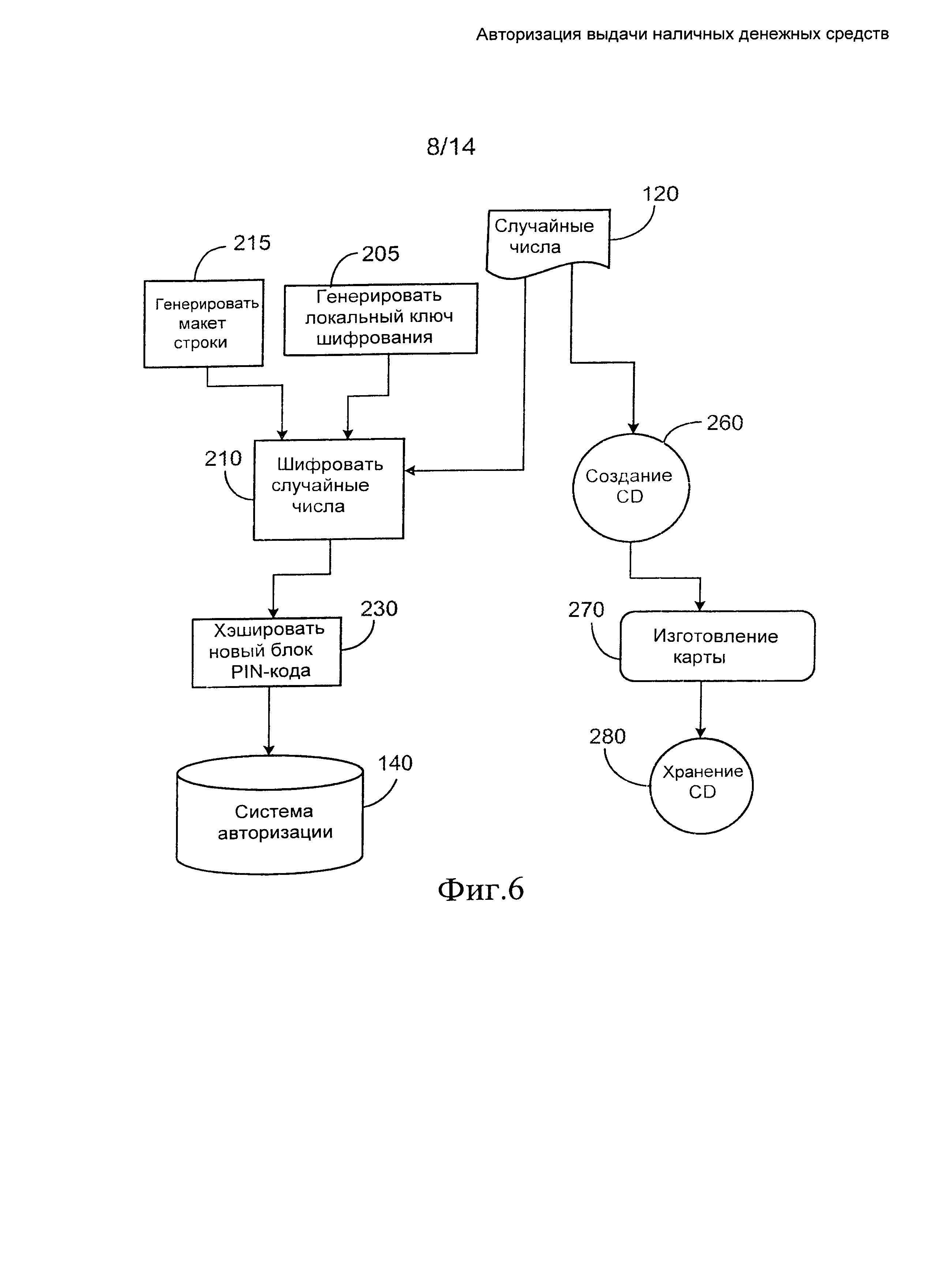

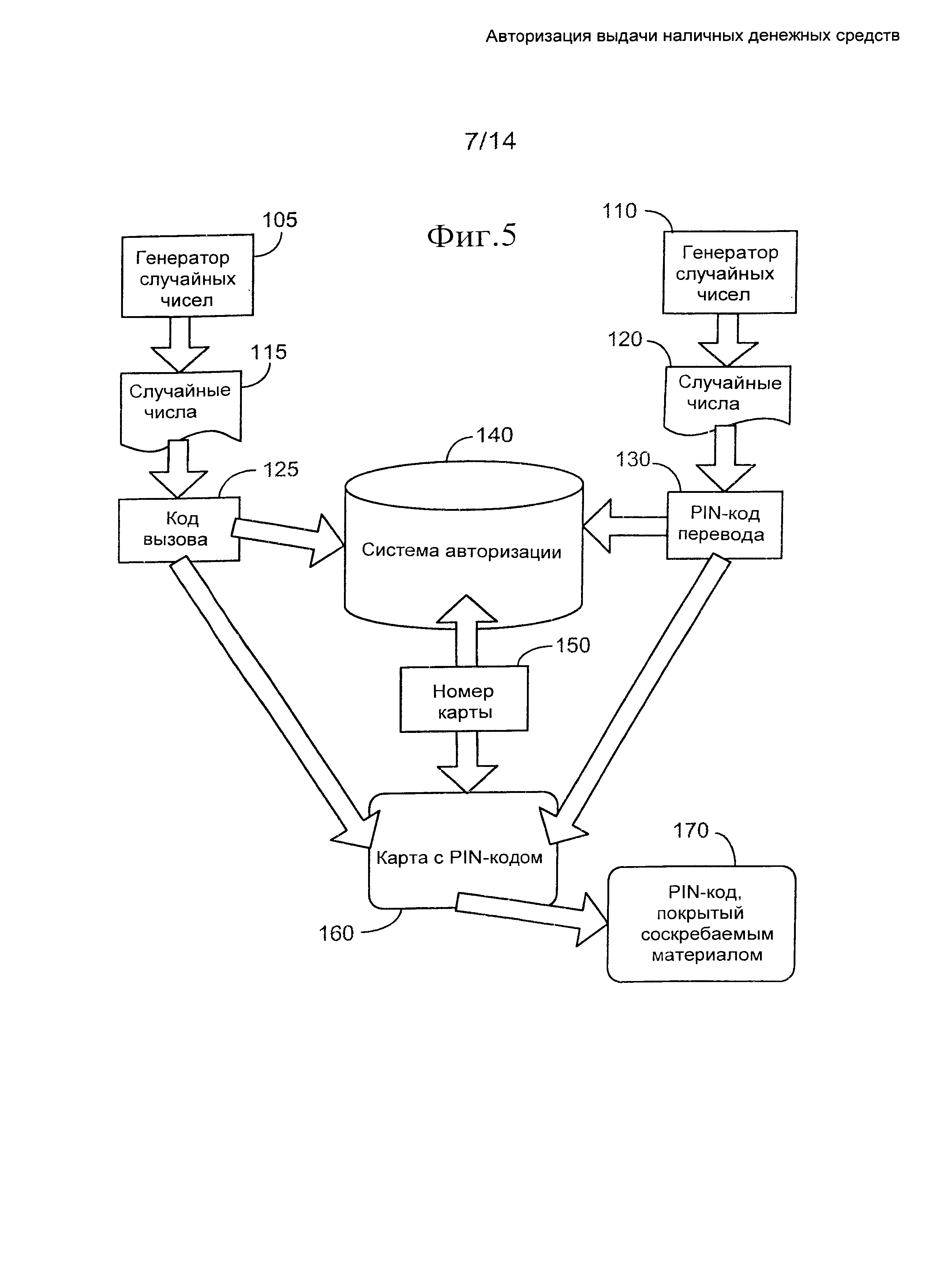

На фиг.5 представлен процесс генерации карты с PIN-кодом и связанной с ней информации, такой как PIN-коды перевода и коды вызова.

Согласно иллюстрируемому процессу генераторы 105 и 110 случайных чисел используются для генерации двух случайных чисел 115 и 120, соответственно. В некоторых вариантах осуществления изобретения случайные числа 115 имеют длину, составляющую двенадцать разрядов, и используются для генерации кода 125 вызова, который может быть напечатан на карте 160 с PIN-кодом. Код 125 вызова хранится также в электронной базе данных системы 140 авторизации, которая содержит электронную базу данных и другие связанные с ней программные и аппаратные средства для того, чтобы хранить и/или управлять данными, хранящимися в базе данных. В типичном варианте осуществления код 125 вызова может использоваться отправителем совместно с назначенной международной телекоммуникационной компанией, использующей бесплатный номер, напечатанный на карте PIN-кода, для вызова назначенного получателя, чтобы передать PIN-код 130 перевода.

В некоторых вариантах осуществления случайное число 120 имеет длину 12 разрядов, используется как PIN-код 130 перевода и печатается на карте 160 с PIN-кодом. В некоторых вариантах осуществления PIN-код 130 перевода хранится в электронной базе данных системы 140 авторизации. В некоторых вариантах осуществления каждый PIN-код 130 перевода является по существу уникальным. Кроме того, PIN-коды перевода обычно проверяются на уникальность относительно ранее сгенерированных PIN-кодов 130 перевода, чтобы гарантировать, что нет никакого дублирования в пределах определенного периода времени. Это обеспечивает высокую степень уверенности в том, что два или более идентичных PIN-кода 130 перевода не станут активными одновременно. Например, в одном варианте осуществления изобретения, должно истечь более чем заранее заданное число месяцев, например, двенадцать, после того, как конкретный 12-разрядный PIN-код передачи использовался для перевода денежных средств, прежде чем он мог бы быть активирован снова для использования с той же самой системой 140 авторизации.

В некоторых вариантах осуществления карте 160 с PIN-кодом в дополнение к наличию кода 125 вызова и PIN-кода 130 перевода, напечатанных на ней, назначается также номер 150 карты, который хранится в системе 140 авторизации. В некоторых вариантах осуществления номер 150 карты имеет 16 разрядов, где первые 6 цифр включают идентификационный номер эмитента (IIN), который служит для маршрутизации информации транзакции от терминала POS в месте розничной торговли, например, к системе 140 авторизации, следующие девять цифр включают уникальный номер карты, связанный с определенной картой 160 с PIN-кодом, и конечная цифра является контрольным разрядом для помощи в обеспечении точной электронной передачи.

Номер 150 карты может храниться на карте 160 с PIN-кодом, например, на носителе данных, таком как магнитная полоса, или быть напечатанным на карте в читаемом человеком формате. В вариантах осуществления номер 150 карты непосредственно не связан с конкретной транзакцией безналичного денежного перевода, но вместо этого может использоваться для слежения за использованием и покупкой карт с PIN-кодом и PIN-кодов перевода, а также для исследования рынка, рекламирования и розыгрышей, и по другим деловым мотивам. В некоторых вариантах осуществления код 125 вызова и PIN-код 130 перевода оба связаны с номером 150 карты в электронной базе данных системы 140 авторизации.

Согласно иллюстрируемому варианту осуществления код 125 вызова и PIN-код 130 перевода, напечатанные на карте с PIN-кодом, покрываются (на шаге 170) непрозрачным материалом, чтобы препятствовать им стать известными до покупки карты 160 с PIN-кодом. Код 125 вызова и PIN-код 130 перевода могут быть закрыты одной поверхностью с соскребаемым слоем или отдельными поверхностями с соскребаемым слоем. Другие подходящие средства для того, чтобы скрывать код 125 вызова и PIN-код 130 перевода, такие как снимаемая пленка, микроинкапсулирование рисунка чернилами, радио или электронные считывающие устройства и т.п., также могут использоваться.

Должно быть понятно, что для кода 125 вызова, PIN-кода 130 перевода и номера 150 карты могут использоваться другие более короткие или более длинные строки для большей или меньшей защиты, оптимально сочетающейся с легкостью и удобством использования. Точно так же код 125 вызова, PIN-код 130 перевода или номер 150 карты может включать алфавитно-цифровые или другие строки, совместимые с различными типами строк, которые пригодны для чтения или ввода в узлы выдачи наличных и в финансовые и другие электронные сети в различных местах. В некоторых вариантах осуществления код 125 вызова и PIN-код 130 перевода могли бы быть одинаковыми, то есть, PIN-код перевода функционирует как код вызова.

Хранение информации PIN-кода перевода

Есть множество способов, которыми система 140 авторизации может хранить данные, связанные со сгенерированными PIN-кодами перевода.

На фиг.6 показан один пример того, как система 140 авторизации сохраняет PIN-коды передачи. Иллюстрируемый способ включает хранение PIN-кодов перевода в электронной базе данных в системе 140 авторизации для более позднего сравнения с информацией, принимаемой от получателя, запрашивающего авторизацию для выдачи наличных.

В иллюстрируемом варианте осуществления случайные числа 120, которые служат PIN-кодами перевода и могут включать, например, 12-разрядные строки, генерируются и затем шифруются (на шаге 210) с использованием локального ключа шифрования, генерируемого на шаге 205, и с использованием символа из макета строки, который генерируется на шаге 215. Это производит блок зашифрованного PIN-кода. В некоторых вариантах осуществления макет строки является постоянным числом, которое используется при шифровании всех PIN-кодов 130 перевода.

Зашифрованный блок PIN-кода хэшируется (на шаге 230) и помещается в электронную базу данных в системе 140 авторизации. В некоторых вариантах осуществления шифрование (на шаге 210) и хэширование (на шаге 230) выполняются вычислительными устройствами в системе 140 авторизации. В варианте осуществления, изображенном на фиг.6, 12-разрядные строки, которые формируют PIN-коды 130 перевода, не хранятся в "открытой", незашифрованной форме в системе 140 авторизации. В типичном варианте осуществления это помогает улучшить защиту, связанную с PIN-кодами перевода.

Дополнительно в иллюстрированном примере случайные числа 120, которые формируют PIN-коды 130 перевода, хранятся в незашифрованной форме. Незашифрованное хранение выполняется на компакт-диске (compact disk, CD), который может быть удален из системы и поэтому недоступен ей. В типичном варианте осуществления хранение на диске CD выполнено для того, чтобы вести учет фактически сгенерированных PIN-кодов перевода, когда зашифрованные PIN-коды потеряны, или данные PIN-кодов перевода, так или иначе, повреждаются. Случайные числа 120 хранятся на диске CD (на шаге 260) и используются как PIN-коды 130 перевода в процессе 270 изготовления карты 160 с PIN-кодом.

Диск CD, который создается (на шаге 260) и хранит сгенерированные, незашифрованные PIN-коды 130 перевода, хранится (на шаге 280) в безопасном месте, таком как сейф, и к нему обращаются, если это необходимо (например, если зашифрованные PIN-коды потеряны).

Имеется множество других способов, которыми система 140 авторизации может хранить данные, связанные со сгенерированными PIN-кодами перевода.

Распространение и отслеживание карт для получения наличных

На фиг.7 представлен приводимый в качестве примера процесс для распространения и отслеживания карты 310 для получения наличных.

В типичном варианте осуществления карты 310 для получения наличных распространяются бесплатно среди получателей одним или более способами. Например, в одном варианте осуществления карты для получения наличных могут быть предназначены для облегчения перевода денег между рабочими-мигрантами или сезонными рабочими в США и их семьями в Мексике. В таких случаях карты 310 для получения наличных могли бы быть сделаны доступными бесплатно в местных банках и предприятиях или ярмарках или других событиях или собраниях в Мексике, или могли быть доступны с помощью запроса по почте, по Интернету или с помощью других подходящих средств, таких как электронная почта или с помощью разговора по бесплатному номеру.

Согласно некоторым вариантам осуществления получатель заполняет форму 320 до получения карты 310 для получения наличных. В зависимости от объема услуг, которые предлагаются совместно с переводами денежных средств, форма 320 может запросить информацию разнообразного вида, такую как подробная информация для идентификации пользователя каждой карты 310 для получения наличных, или общая информация, которая будет собираться по маркетинговым причинам. В некоторых вариантах осуществления собирается 330 заполненная форма 320, и информация формы сохраняется в системе 140 авторизации.

В некоторых вариантах осуществления картам 310 для получения наличных назначаются номера 350 карты, которые хранятся в системе 140 авторизации. Номер 350 карты также может храниться на карте 310 для получения наличных, например, на носителе данных, таком как магнитная полоса, или быть напечатанным на карте в читаемом человеком формате. Номером 350 карты могут быть 16 цифр, например, с первыми шестью цифрами, формирующими банковский идентификационный номер (BIN), который служит для маршрутизации информации транзакции карты для получения наличных от узла выдачи наличных к системе 140 авторизации, следующие девять цифр формируют уникальный номер карты, который связан с картой 310 для получения наличных, и конечная цифра является контрольным разрядом. В некоторых вариантах осуществления номер 350 карты может использоваться для слежения за использованием карты и для исследования рынка, рекламы и розыгрышей, и для других деловых соображений.

Распространение и активация карты с PIN-кодом

Фиг.8 представляет собой блок-схему способа покупки и активации карты с PIN-кодом.

Согласно иллюстрируемому способу пользователь (например, отправитель) покупает карту с PIN-кодом и активирует карту с PIN-кодом с места POS, используя компьютерный POS-терминал 420. В типичном варианте осуществления POS-терминалы будут располагаться в многочисленных местах розничной торговли, таких как магазины, работающие круглосуточно, или бензоколонки и/или любые другие подходящие места для достижения необходимых клиентов.

Как рассмотрено в настоящем описании, каждая карта 160 с PIN-кодом обычно имеет связанный с ней PIN-код и связывается с заранее заданной суммой в денежных знаках, которые соответствуют сообществу назначенного получателя. Например, для мексиканских рабочих-мигрантов в США, карты 160 с PIN-кодом могли бы продаваться за доллары США в кратных целых валютных единицах мексиканских песо (например, 1000 песо, 2000 песо и т.д.). Сумма для отправителя могла бы быть, например, стоимостью карты, конвертированной в местную валюту (например, доллары США) с использованием соответствующего обменного курса во время транзакции, плюс комиссия за транзакцию или комиссионные оператору системы, а также продавцу карты с PIN-кодом.

Другие стоимости карт 160 с PIN-кодом также могли бы использоваться, включая, например, кратные целым числам суммы местной валюты в местонахождении отправителя, или другие суммы, выбираемые отправителем или продавцом карт 160 с PIN-кодом. Кроме того, карты 160 с PIN-кодом могли бы продаваться в различных валютных единицах и за различные валютные единицы. Например, киоск обмена валюты в международном аэропорту, за соответствующую плату, мог бы принимать широкий диапазон иностранных валют для покупки карт 160 с PIN-кодом, связанных со стоимостями в таком же широком диапазоне единиц иностранной валюты.

В некоторых реализациях, таких как показанная карта 160 с PIN-кодом проводится через считывающее устройство, и другая связанная с PIN-кодом информация вводится (на шаге 420) в компьютерный POS-терминал. В ответ на это POS-терминал передает (на шаге 430) информацию, включающую запрос активации PIN-кода, через сеть 56 связи в систему 140 авторизации. В различных реализациях запрос активации PIN-кода включает информацию, которая облегчает процесс активации карты с PIN-кодом (на шаге 440). Информация, связанная с картой 160 с PIN-кодом, может вводиться в POS-терминал множеством способов, включая, например, использование считывателя магнитной полосы для извлечения информации из карты с PIN-кодом, использование клавиатуры и/или с помощью чтения информации для телефонного блока речевого ответа или живого оператора, который затем вводит информацию в систему 140 авторизации.

В некоторых вариантах осуществления информация, передаваемая системе авторизации, в этом отношении включает денежную сумму и единицы иностранной валюты, связанные с картой 160 с PIN-кодом. В некоторых вариантах осуществления денежная сумма и единицы иностранной валюты, связанные с картой 160 с PIN-кодом, сами могут быть ранее связанными с номером 150 карты с PIN-кодом. В некоторых вариантах осуществления информация, передаваемая системе 140 авторизации, включает также другую информацию, такую как информация, подходящая для проверки продавца карты с PIN-кодом, для отслеживания продаж продавца карт с PIN-кодом и/или для идентификации отправителя, который купил карту с PIN-кодом.

Согласно иллюстрируемому варианту осуществления система 140 авторизации активирует карту с PIN-кодом (на шаге 440). В различных реализациях активация может включать, например, выполнение верификационных проверок некоторых или всех из продавца, отправителя и номера карты с PIN-кодом. Такие верификационные проверки могут включать множество эвристик, предназначенных для предотвращения преступления или мошенничества. Конкретные используемые эвристики могут изменяться в зависимости от специфического практического варианта осуществления и могут зависеть от требуемого уровня защиты и предупреждения преступности, некоторых применимых нормативных требований и других релевантных факторов.

В некоторых вариантах осуществления система 140 авторизации идентифицирует номер карты с PIN-кодом 150 и связывает его с определенным PIN-кодом 130 перевода. После того, как процедуры верификация и авторизации были успешно закончены, карта 160 с PIN-кодом считается активированной, и PIN-код 130 перевода и код 125 вызова считаются активированными. В некоторых вариантах осуществления в системе 140 авторизации активированная карта с PIN-кодом отражается в записи, помеченной флажком как активная, которая связывает определенный PIN-код 130 перевода с номером 150 карты и кодом 125 вызова, а также с суммой в конкретных валютных единицах (например, 3000 мексиканских песо).

После того, как карта с PIN-кодом активирована, продавец сигнализирует через сеть связи или другие подходящие средства, что карта 160 с PIN-кодом была активирована, чтобы отправитель мог быть информирован об этом.

В некоторых вариантах осуществления сам продавец может быть интерактивным электронным устройством, таким как банкомат, который принимает наличные денежные средства либо дебетовые или кредитные карты, разрешает выбор валютных единиц и сумм, автоматически сигнализирует и связывается с системой 140 авторизации в ответ на команды отправителя и входные данные, и выдает активированные карты 160 с PIN-кодом или подтверждает активацию других карт с PIN-кодом.

Как только карта 160 с PIN-кодом была активирована, отправитель может использовать код 125 вызова наряду с назначенной международной телекоммуникационной компанией, используя бесплатный номер, отображенный на карте 160 с PIN-кодом, чтобы вызвать назначенного получателя, сообщить ему, что денежные средства доступны для перевода, раскрыть PIN-код 130 перевода и предоставить в случае необходимости инструкции о том, как получить карту для получения наличных. Конечно, чтобы передать эту информацию, могут использоваться другие способы, такие как электронная почта, телеграммы, письма или разговоры по таксофону.

Авторизация выплаты наличными деньгами и выплата наличными деньгами Есть несколько способов, которыми система авторизации может авторизовать выдачу наличных денежных средств назначенному получателю, например, в банкомате или другом узле выдачи.

На фиг.9А представлена блок-схема, показывающая один пример взаимодействий назначенного получателя с системой, чтобы запросить выплату денег, и связанные с этим способы авторизации, которые могут проводиться, например, системой 140 авторизации. Способы, представленные на иллюстрируемой блок-схеме, вообще применимы, если электронная база данных системы авторизации содержит записи базы данных, которые идентифицируют активированные PIN-коды и связанные с ними денежные суммы и типы валют.

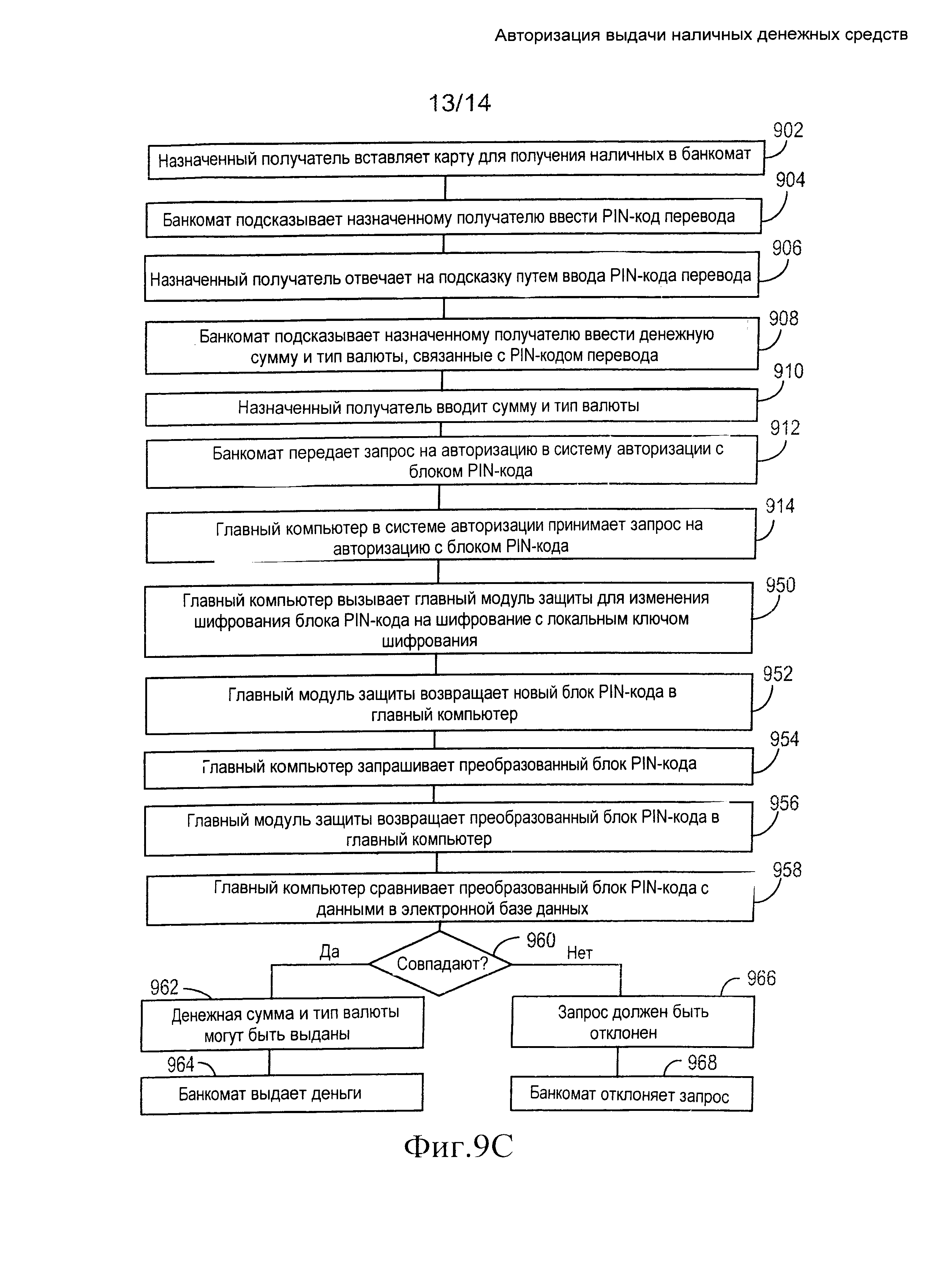

Согласно иллюстрируемому варианту осуществления назначенный получатель начинает процесс (на шаге 902) со вставления карты 310 для получения наличных в банкомат или другой узел выдачи наличных (например, банкомат 60), таким образом активируя банкомат 60 для взаимодействия с назначенным получателем и системой авторизации, например, для обеспечения выполнения раскрытых в настоящем описании способов. Более конкретно, активация обычно дает возможность банкомату 60 принять дополнительные данные от назначенного получателя и/или подсказать ему ввести дополнительные данные, которые могут быть релевантны раскрытым в настоящем описании способам. Вставление карты 310 для получения наличных в банкомат обычно заставляет также передать банкомату номер карты для получения наличных.

В иллюстрируемом способе после активации банкомат 60 подсказывает назначенному получателю (на шаге 904) ввести PIN-код перевода, который назначенный получатель получил от отправителя. Эта подсказка и другие подсказки, рассматриваемые здесь, могут быть в форме видимого запроса на экране того банкомата, в который назначенный получатель вводит PIN-код перевода. Запрос может принимать также другие формы, такие как вербальные подсказки.

Назначенный получатель отвечает на подсказку (на шаге 906) вводом PIN-кода перевода. В различных реализациях назначенный получатель может ввести PIN-код перевода (и другие данные) различными способами, включая, например, использование клавиатуры аппаратных средств на банкомате 60, использование реализованной программными средствами клавиатуру на сенсорном видео экране, произнесением PIN-кода перевода в микрофон на банкомате 60 и т.д.

Согласно иллюстрируемому способу банкомат 60 далее подсказывает назначенному получателю (на шаге 908) ввести сумму и тип валюты, связанные с тем PIN-кодом перевода, который назначенный получатель ввел ранее. Назначенный получатель отвечает (на шаге 910) вводом суммы и типа валюты (например, 1000 мексиканских песо), связанных с PIN-кодом перевода, который назначенный получатель ранее узнал от отправителя.

Банкомат (на шаге 912) передает запрос на авторизацию по сети связи в систему 140 авторизации. Запрос на авторизацию является выполняемым банкоматом запросом на выдачу денежной суммы и валюты, введенных назначенным получателем в банкомат.

В типичном варианте осуществления запрос на авторизацию включает блок PIN-кода, который является зашифрованной комбинацией PIN-кода перевода и номера 350 карты для получения наличных, связанного с картой для получения наличных, используемой назначенным получателем для получения доступа к системе в банкомате. Как указано выше, в некоторых реализациях карта для получения наличных номер 350 содержит идентификационный номер эмитента (или банка) (IIN/BIN), который обеспечивает выполнение маршрутизации информации транзакции карты для получения наличных между банкоматом и системой 140 авторизации, уникальный номер карты, который связан с картой 310 для получения наличных, и один или более контрольных разрядов. В типичном варианте осуществления банкомат имеет главный модуль защиты для выполнения различного шифрования и других связанных с защитой функций.

В дополнение к блоку PIN-кода запрос на авторизацию в некоторых случаях может содержать также другую информацию. В некоторых случаях он может содержать целых 30 или более других полей в виде открытого текста. Эта другая информация может включать, например, запрашиваемую сумму и тип валюты, номер карты для получения наличных, а также другие поля, связанные с транзакцией.

В некоторых реализациях сообщение является сообщением по стандарту ISO 8583. Стандарт ISO 8583 относится к стандарту Международной организации по стандартизации (International Organization for Standardization, ISO) под названием Financial transaction card originated messages - Interchange message specifications и является международным эталоном для систем, которые обмениваются электронными транзакциями, выполняемыми держателями карт с использованием платежных карт.

Система 140 авторизации (на шаге 914), более конкретно, главный компьютер 142 в системе авторизации, принимает запрос на авторизацию (на шаге 914). Главный компьютер 142 извлекает блок PIN-кода из запроса на авторизацию и вызывает (на шаге 916) главный модуль 144 защиты, чтобы вывести PIN-код, который был введен назначенным получателем в незашифрованной форме в банкомат на основании информации, принятой в системе 140 авторизации из сети связи. В типичном варианте осуществления этот вывод может быть выполнен на основании вызова определенной функции в главном модуле 144 защиты, где входными данными является код запроса функции; блок PIN-кода, включенный в принимаемый запрос на авторизацию, и личный ключ шифрования, который используется совместно с банкоматом, из которого исходил запрос на авторизацию. Выходные данные определенной функции вызова в главном модуле 144 защиты содержат числовую строку в незашифрованной форме, которая была введена назначенным получателем в банкомат в ответ на подсказку ввести PIN-код. Эта выходные данные функции вызова для главного модуля защиты возвращаются (на шаге 918) главному компьютеру.

Главный компьютер 142 (на шаге 920) сравнивает выходные данные функции вызова главного модуля защиты (то есть, числовую строку, которая была введена назначенным получателем как PIN-код перевода), и денежную сумму и/или тип валюты, которые были введены назначенным получателем в банкомат, с данными, хранящимися в электронной базе 146 данных системы 140 авторизации. Более конкретно, в типичном варианте осуществления главный компьютер 142 проверяет, есть ли запись базы данных в электронной базе данных, которая совпадает с числовой строкой, введенной назначенным получателем как PIN-код перевода в банкомате, денежной суммы, введенной назначенным получателем, и типом валюты, введенным назначенным получателем в банкомат.

Если главный компьютер находит совпадение (на шаге 922) между одной из записей базы данных и числовой строкой, которая была введена назначенным получателем как PIN-код перевода в банкомате, денежной суммой, введенной назначенным получателем и типом валюты, введенным назначенным получателем в банкомате, то система 140 авторизации (на шаге 924) посылает индикацию банкомату, что денежная сумма и тип валюты могут быть выданы назначенному получателю.

В ответ на прием индикации о том, что денежная сумма и тип валюты могут быть выплачены, банкомат (на шаге 926) выдает деньги в сумме и типе валюты, которые заданы назначенным получателем.

Если, с другой стороны, главный компьютер (на шаге 922) не находит совпадения между одной из записей базы данных и числовой строкой, которая была введена назначенным получателем как PIN-код перевода в банкомате, денежной суммой, введенной назначенным получателем, и типом валюты, введенным назначенным получателем в банкомате, то система 140 авторизации (на шаге 928) посылает индикацию банкомату, что запрос назначенного получателя должен быть отклонен.

В ответ на прием индикации, что запрос назначенного получателя должен быть отклонен, банкомат (на шаге 930) отклоняет запрос.В типичном варианте осуществления это заканчивает взаимодействия назначенного получателя с системой.

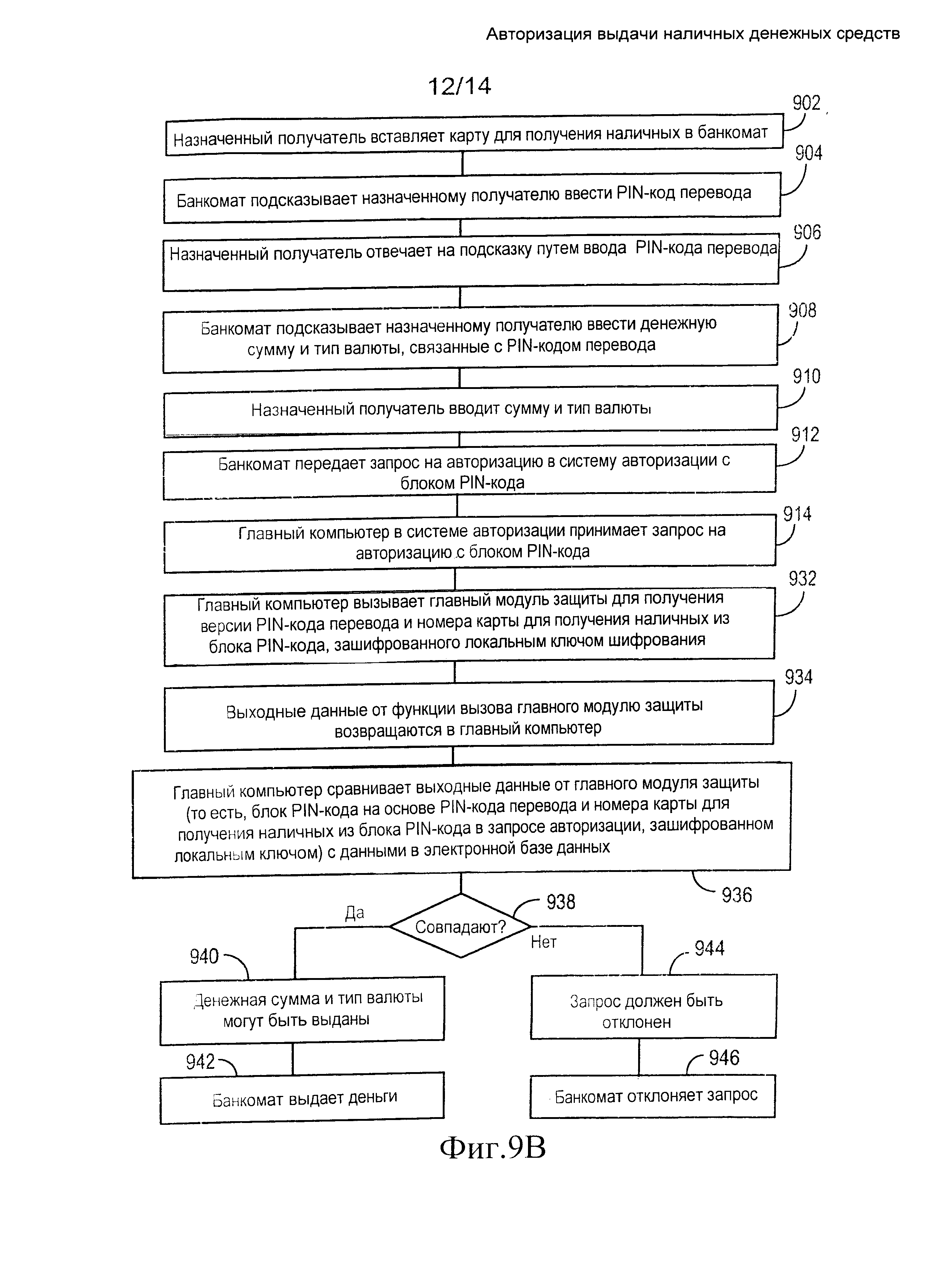

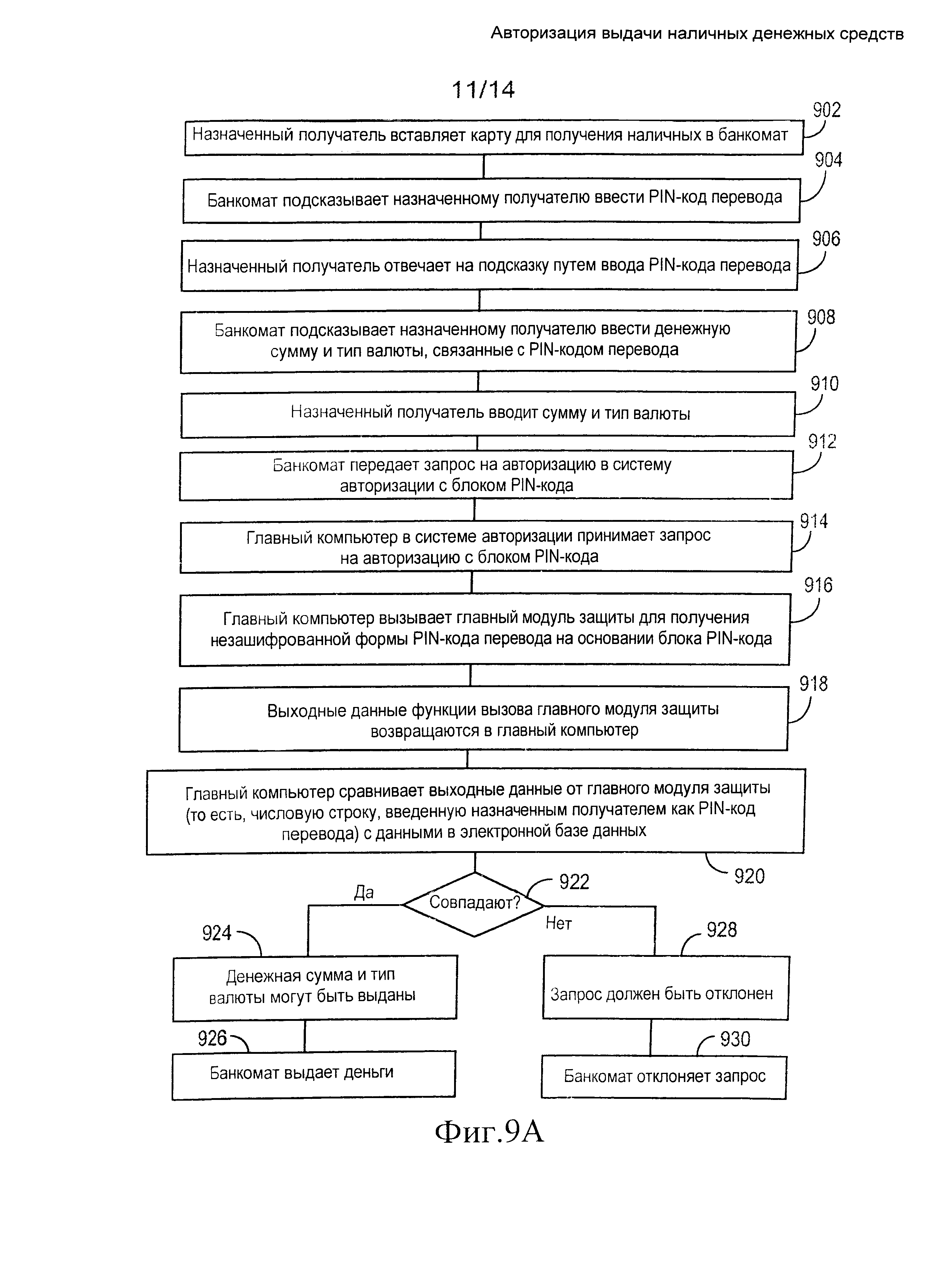

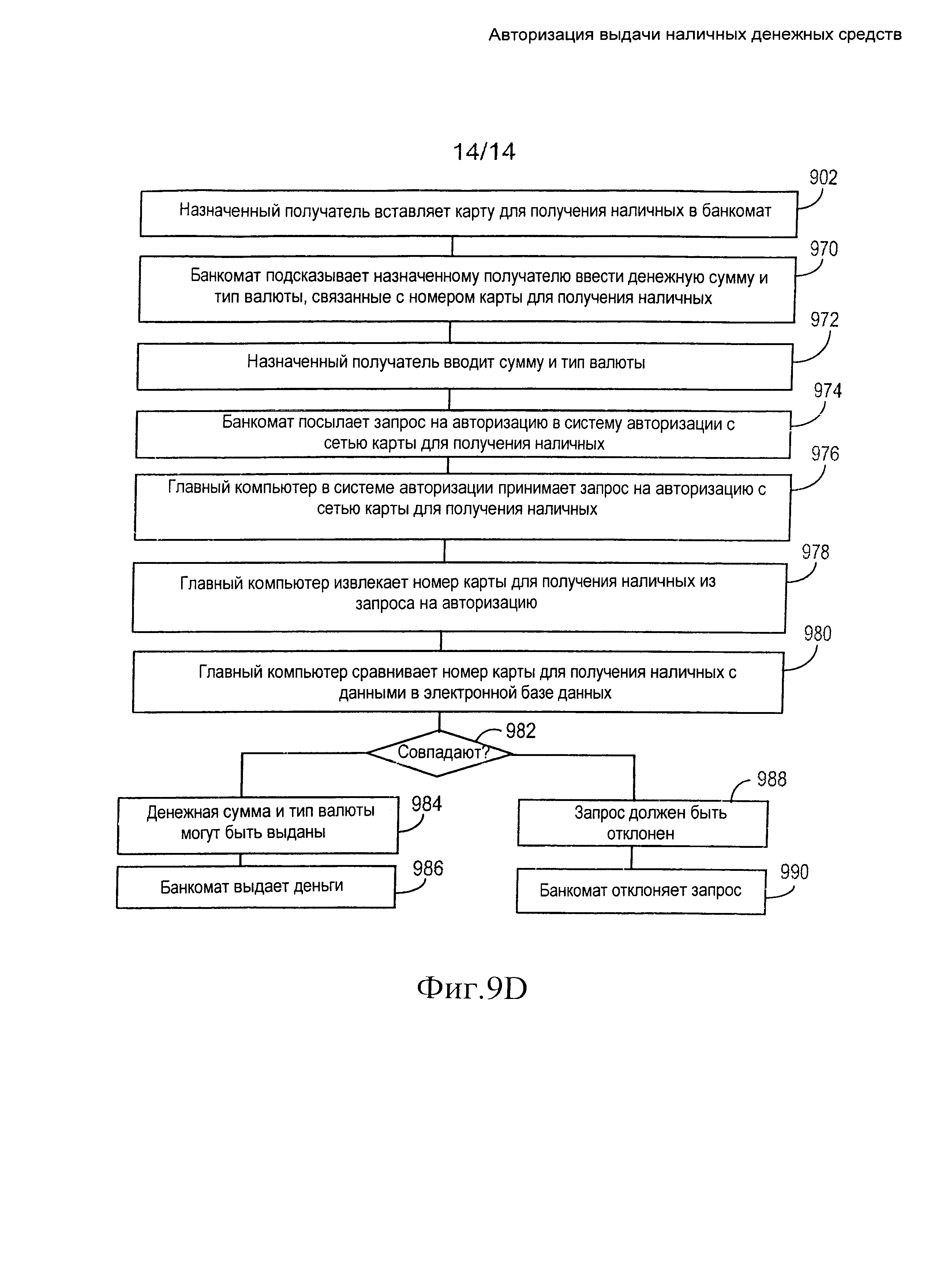

На фиг.9 В представлена блок-схема, показывающая один пример взаимодействий назначенного получателя с системой, чтобы запросить выплату денег, и связанные с этим способы авторизации, которые могут проводиться, например, системой 140 авторизации. Способы, представленные на иллюстрируемой блок-схеме, в общем применимы, если электронная база данных системы авторизации содержит исчерпывающий список каждой возможной комбинации активированных PIN-кодов перевода и номеров карт для получения наличных, которые могут быть созданы шифрованием каждой комбинации локальным ключом шифрования.