Результат интеллектуальной деятельности: Система и способ для предварительной обработки и валидации данных, осуществляемых в режиме реального времени

Вид РИД

Изобретение

Область техники

Представленная группа изобретений относится к финансовой индустрии, а именно к системам и способам автоматизированной обработки транзакции для осуществления денежного перевода между счетами в режиме реального времени по предварительному согласованию.

Уровень техники

В настоящее время активно развиваются технологии в финансовой сфере и, в частности, в области безналичных платежей. Одним из направления развития являются так называемые оверлейные сервисы.

Оверлейные сервисы - это программно-аппаратные средства, разрабатываемые для оптимизации работы различных платежных сервисов, ориентированных непосредственно на потребителей (физических и юридических лиц). Оверлейные сервисы способствуют повышению безопасности, упрощению, а в некоторых случаях и незаметности выполнения платежей, повышению их удобства. Оверлейные сервисы в финансовой индустрии могут предшествовать выполнению платежа или платежей, следовать за выполнением платежа или платежей, применяться как до, так и после платежа или платежей, применяться вне явной зависимости от платежа или платежей. Любой оверлейный сервис инвариантен платежному инструменту и может применяться для платежей по картам (например, картам платежной системы МИР), через Систему Быстрых Платежей, с помощью цифровых рублей и других платежных инструментов.

Поскольку уязвимости технологий в финансовой сфере сопряжены с рисками, актуальными остаются вопросы развития таких технологий с сохранением их надежности и защищенности используемых в них данных. Хотя существующие технологии показали свою эффективность, требуются более совершенные механизмы обеспечения надежности, в частности, механизмы снижения вероятности отказов и сбоев при проведении платежной транзакции, а также обеспечения защиты от мошеннических операций.

Существует множество технологий, предназначенных для обеспечения платежных транзакций и (1) в пределах одной страны или (2) при трансграничных денежных переводах. При этом известные технологии не отвечают критерию универсальности, то есть не сконфигурированы для обоих вышеупомянутых типов переводов, а также не повышают уровень безопасности и достоверности для всех участников, обеспечивающих и поддерживающих платежные транзакции.

Например, для трансграничных денежных переводов себя зарекомендовала система SWIFT - международная межбанковская система финансовых каналов связи. Система обеспечивает безопасность и надежность канала передачи сообщений между финансовыми организациями, такими как банки отправителя и получателя, банки-корреспонденты банка отправителя и банка получателя. Чтобы выполнить перевод отправитель самостоятельно заполняет реквизиты платежного поручения для использования канала SWIFT и формирует информационное распоряжение переводе денежных средств для банка отправителя. Затем в системе SWIFT платежное поручение кодируется и передается в банк получателя платежа. В результате банк-корреспондент банка-отправителя списывает нужную сумму и переводит ее в банк-корреспондент банка получателя. В этой схеме движение денежных средств осуществляется не в режиме реального времени. И также не предусмотрены предварительные проверки и согласования условий перевода денежных средств непосредственно перед началом движения денежных средств между счетами, а значит не исключены сбои в результате внутренних ошибок или блокировки (например, ареста) счета получателя.

Из уровня техники известны также системы и методы для трансграничных платежных транзакций в режиме реального времени. Системы и способы описывают исполнение трансграничного перевода денежных средств в существующей инфраструктуре приема платежей, при котором отправитель в одной стране, используя банковское приложение на устройстве отправителя, связанное с банком отправителя, инициирует перевод денежных средств на счет получателя в другой стране. Трансграничный перевод осуществляется с участием банков-посредников, причем банки-посредники имеют каналы с платежной системой страны, в которой они расположены и друг с другом. Данные перевода денежных средств включают назначение платежа, сумму в валюте отправителя, данные об обменном курсе на дату проведения транзакции и сумме после конвертации в иностранную валюту.

В результате обеспечивается исполнение трансграничных платежей в режиме реального времени без задержек исполнения трансграничного платежа из-за ошибок обработки и/или задержек, вызванных одним или несколькими банками посредниками в стране отправителя и/или стране получателя (заявка на патент US 2021182810; G06Q 20/02, G06Q 20/08; опубликована 17.06.2021 г).

К недостаткам данного изобретения можно отнести высокую вероятность возникновения ошибок во время проведения транзакции, поскольку не выполняются все необходимые предварительные проверки в режиме реального времени до непосредственного проведения платежа. Соответственно, например, если выбор получателя отправителем был ошибочным, то результат ошибки будет обнаружен лишь после зачисления средств получателю. Также к недостаткам можно отнести то, что без предварительного согласования невозможно заблаговременно установить получателя денежных средств, а значит денежные средства могут быть зачислены без осуществления проверок, установленных законом, например, в рамках системы ПОД/ФТ (противодействие отмыванию денег и финансированию терроризма). Таким образом, недостатком является то, что в системах и способах не предусмотрена техническая возможность выполнения предварительных проверок и подготовки к платежу перед переводом денежных средств, а значит возникает вероятность ошибок и операций, нарушающих регуляторные требования. Иными примерами инцидентов могут быть некорректно введенный или не действующий счет получателя, в адрес которого направляют денежные средства. Системы и способы, описанные в заявке на патент US 2021182810 не сконфигурированы для предварительного формирования платежного поручения, содержащего достоверную финальную сумму перевода с учетом комиссий и курса конвертации. Описанная технология не является универсальной, а настроена только на обеспечении трансграничных денежных переводов без предварительной проверки их условий.

Еще одним аналогом технического решения является система и способ для перевода денежных средств со счета на счет, которые позволяют после инициирования платежной транзакции осуществить расчеты между счетами отправителя и получателя денежных средств в пределах одной страны в режиме реального времени, причем перевод осуществляется в существующей инфраструктуре приема и обработки платежей.

В результате обеспечивается высокая скорость денежных переводов с сохранением их надежности (патент РФ 2761419; G06F 17/00, G06Q 20/02; опубликована 08.12.2021 г).

Недостатками изобретения являются узкая область применения, поскольку описанные система и способ применимы только для платежных транзакций в пределах одной страны и не сконфигурированы для обеспечения трансграничных денежных транзакций. Также к недостаткам можно отнести то, что платежная транзакция и ее проверки выполняются одновременно, что не исключает возникновение ошибок и сбоев во время осуществления расчетов (движения денежных средств), что в результате снижает скорость денежного перевода.

Таким образом, в настоящее время не существует единой универсальной технологии для онлайн переводов денежных средств как в пределах одной страны, так и для трансграничных денежных переводов с обеспечением при этом высокой надежности и безопасности таких переводов.

Технической проблемой, на решение которой направлено изобретение, является создание системы и способа проведения переводов денежных средств в режиме реального времени как в пределах одной страны, так и между разными странами, для которых будет обеспечена достоверность реквизитов («прозрачность» условий платежа) и высокая степень уровня узнаваемости отправителем получателя будущего платежа.

Технический результат - расширение области применения, поскольку в системе и способе используется действующая инфраструктура приема и обработки платежей, возможно использование любого платежного инструмента для перевода денежных средств как внутри одной страны, так и при трансграничных переводах; повышение скорости перевода, поскольку движение денежных средств не обременено согласованием и расчетом курса и комиссии; повышение надежности денежного перевода путем снижения вероятности отказа от платежа за счет того, что движение денежных средств осуществляется после предварительной подготовки.

Указанный технический результат достигается в системах и способах, которые описаны подробнее далее.

Используемые термины

Банк отправителя - по меньшей мере одно вычислительное устройство кредитной организации, обслуживающей клиента-отправителя как это определено стандартами, с корреспондентского счета которого должны быть списаны денежные средства при переводе денежных средств по распоряжению клиента - отправителя.

Банк получателя - по меньшей мере одно вычислительное устройство кредитной организации, обслуживающей получателя как это определено стандартами, на корреспондентский счет которого должны быть зачислены денежные средства при переводе денежных средств в пользу получателя средств.

Банк-посредник - по меньшей мере одно вычислительное устройство кредитной организации, которая может иметь каналы связи с вычислительными устройствами других кредитных организаций, таких как банки-посредники, процессоры (например, платежные системы), банки отправителя и получателя и др. Банк-посредник выполнен с возможностью выполнять операции по переводу денежных средств между счетами в одной валюте и в разных валютах между своими счетами, в том числе через систему SWIFT или СПФС (систему передачи финансовых сообщений) и/или другие расчетные системы.

По меньшей мере один из банков (банк отправителя, банк получателя или банк-посредник) сконфигурирован для выполнения функций определения курса продажи, определения курса покупки и конвертации сумм согласно установленным правилам. Для исполнения своих функций банк, осуществляющий конвертацию, выполнен с возможностью обращения по каналам связи к по меньшей мере одной базе данных для извлечения указанных курса покупки, курса продажи, правил конвертации сумм. При обращении к двум и более базам данных, банк, совершающий конвертацию, сконфигурирован для определения условий покупки/продажи для отдельных операций. Под базами данных в контексте данного настоящего изобретения понимают включая, но не ограничиваясь, валютные биржи, например, Московская Биржа. Банк, совершающий конвертацию, обращается к базе или базам данных для определения курса один раз в определенное время (например, раз в день) и/или при наступлении определенных событий, при которых происходит значимое колебание курса валюты.

Процессор - провайдер процессинга электронных платежей - по меньшей мере одно вычислительное устройство, которое имеет каналы связи с вычислительными устройствами различных кредитных организаций, таких как банки, расчетная система (программно-аппаратный комплекс на стороне учреждения, исполняющего требования банков, например, Центральный банк РФ), и другие. Процессор в контексте данного изобретения также выполняет функцию информационно-технологического посредника на этапе формирования и согласования платежного поручения. На стороне процессора кроме прочего обеспечивают прием и передачу электронных сообщений между участниками представленных систем и способов, определение банка получателя по идентификатору получателя, валидации данных электронного сообщения, присвоение электронному сообщению идентификатора процессинга электронных платежей, связывание упомянутого идентификатора и данных, содержащихся в электронном сообщении, сохранение связки идентификатора и данных в базу данных, предоставление данных, содержащихся в электронном сообщении, на основании упомянутого идентификатора по запросу.

Процессор выполнен с возможностью исполнять и функции провайдера информационных потоков, и функции операционно-платежного клирингового центра. Процессор может быть представлен, например, но не ограничиваясь, платежной системой. Платежная система - кредитная организация, оснащенная программным компонентом для выполнения различных финансовых операций на основе правил и стандартов, такие как работа по переводу денежных средств, в том числе электронных, обмен электронными сообщениями, прием к исполнению распоряжений об осуществлении перевода денежных средств, функции платежного клирингового центра и расчетного центра. Платежная система также сконфигурирована для выполнения функций формирования и отправки в расчетную систему требований о списании денежных средств со счета банка отправителя и зачислении денежных средств на счет банка получателя, а затем отправки ответа от расчетной системы в банк отправителя и в банк получателя.

Информационный поток - передача между вычислительными устройствами кредитных организаций набора электронных сообщений, составляющих одно логическое целое с целью получения данных о переводе, включая, но не ограничиваясь, данные о плательщике, банке плательщика, платежной системы, банка-посредника, получателя, банка получателя, сумме перевода и комиссиях, которые будут взыматься участниками системы в случае денежного перевода.

Отправитель - владелец счета в банке, с которого возможно осуществить перевод денежных средств в случае успеха по результатам информационного потока и по распоряжению отправителя.

Получатель - владелец счета в банке, идентифицируемый в информационном потоке, на который возможно осуществить перевод денежных средств в случае успеха по результатам информационного потока и по распоряжению отправителя.

Устройство отправителя/устройство получателя - средство персональной коммуникации, используемое при выполнении операции как в рамках информационного потока, так и при выполнении платежа. Устройство отправителя и устройство получателя могут быть представлены включая, но не ограничиваясь любыми устройствами с пользовательским интерфейсом, предоставляющие возможность выполнения операции согласно системе или способу, а также для обмена данными и получения информации о результатах информационного потока и/или операции оплаты. Например, персональное устройство, такое как мобильный телефон, компьютер и пр, либо публичное, такое как терминал или банкомат. Общим для этих устройств является необходимость предварительной аутентификации отправителя своим банком отправителя в интерфейсе этого устройства. Отправителем и получателем может выступать физическое лицо, юридическое лицо или государственная структура.

Вычислительные устройства кредитных организаций обмениваются электронными сообщениями со своими клиентами и между собой. Для оптимизации процессов обмена информацией между сторонами разработаны международные стандарты (такие как, например, международные стандарты ISO 20022, ISO 8583), либо стандарты конкретных платежных систем, основанные на базе международных, которые содержат четкие определения информации и форматов данных (длина поля, коды, наборы символов), которыми стороны могут обмениваться. Стандартная инфраструктура включает устройства отправителя и получателя, банки (банк отправителя, банк получателя и в некоторых случаях банк-посредник), процессор (вычислительное устройство на стороне платежной системы (ПС), например, это может быть реализовано в национальной ПС «МИР» или в Системе Быстрых Платежей, или в SEPA, или в SWIFT, или в любой иной международной или локальной платежной системе) и расчетную систему (программно-аппаратный комплекс на стороне учреждения, исполняющего платежные требования банков, то есть межбанковские расчеты, например, Центральный банк РФ). Описанные системы и способы выполнены с возможностью использования каналов связи для обмена такими электронными сообщениями между собой.

Идентификатор получателя/отправителя - широко известный социальный идентификатор, такой как номер телефона, адрес электронный почты или другие идентификаторы, предварительно зарегистрированные в том банке, где у получателя/отправителя открыт счет. При этом получатель/отправитель должен быть надежно аутентифицирован собственным банком. В этом случае банк может поставить в соответствие эти идентификаторы по меньшей мере одному выбранному клиентом банковскому счету.

Идентификатор процессинга электронных платежей - уникальный идентификатор, присваиваемый процессором электронному сообщению для того, чтобы обозначить, что проводимая операция - это операция предварительного согласования платежного поручения перед переводом денежных средств в режиме реального времени по согласованному платежному поручению и задействовать описанные далее схемы процессинга электронных платежей. На процессоре определяют необходимость присваивания такого идентификатора на основании типа сообщения, а именно протокола, т.е. языка общения с другими компонентами системы и точки входа сообщения (конечные точки, endpoints). Например, стороны могут использовать архитектурный стиль REST (Representational State Transfer), в рамках которого реализуются API для передачи и обработки сообщений. Примеры идентификатора: «pre-validation» или «LookUp» или другое значение, которое размещается в элементе данных электронного сообщения, например, в элементе данных «Settlement Services».

Обогащение сообщения - это процесс дополнения сообщений данными, необходимыми для проведения операций, перед отправкой этих сообщений к адресату. Вычислительные устройства, на которых выполняется обогащение сообщений, заранее сконфигурированы для обработки сообщений в автоматическом режиме.

Далее заявленное изобретение поясняется чертежами.

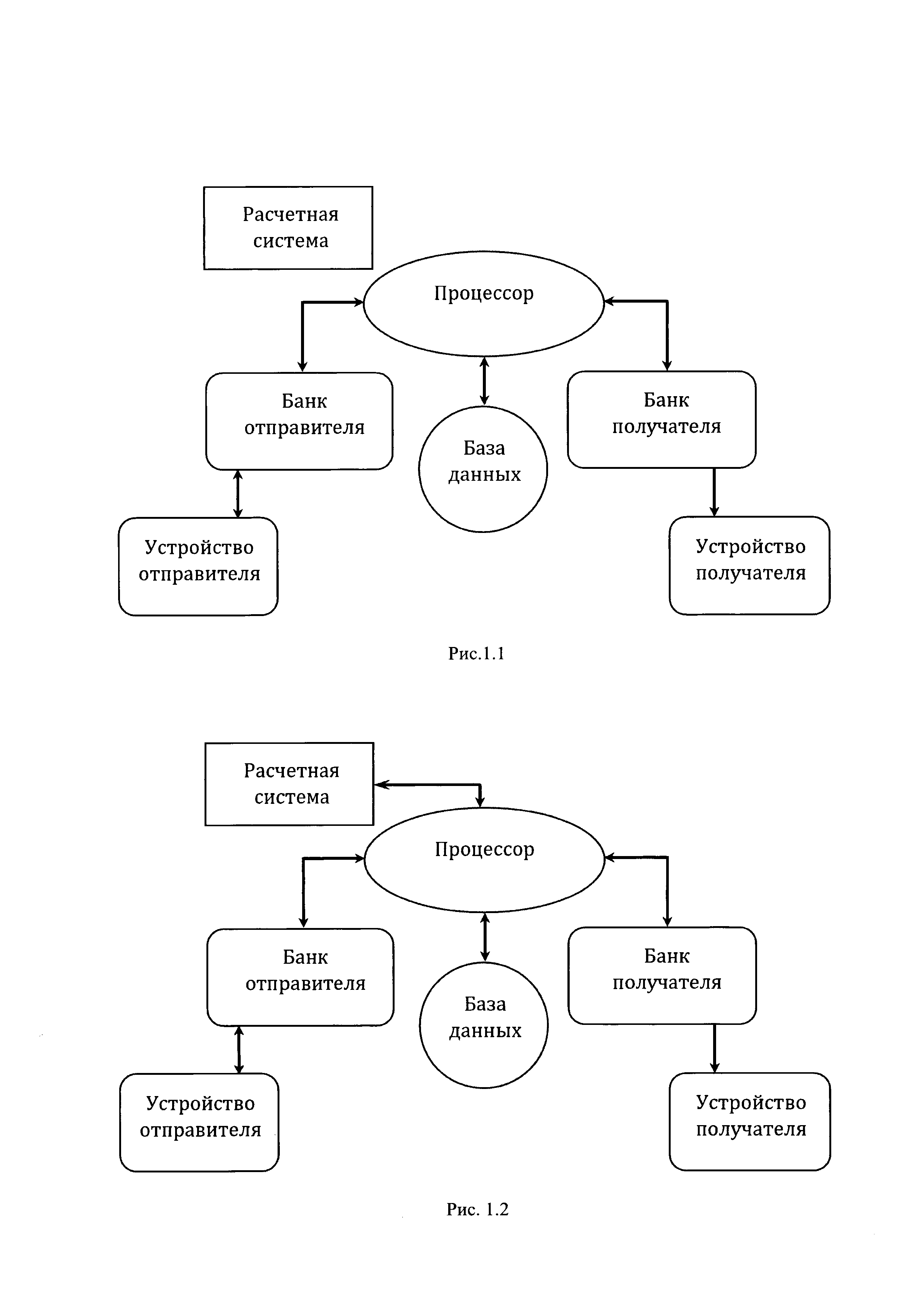

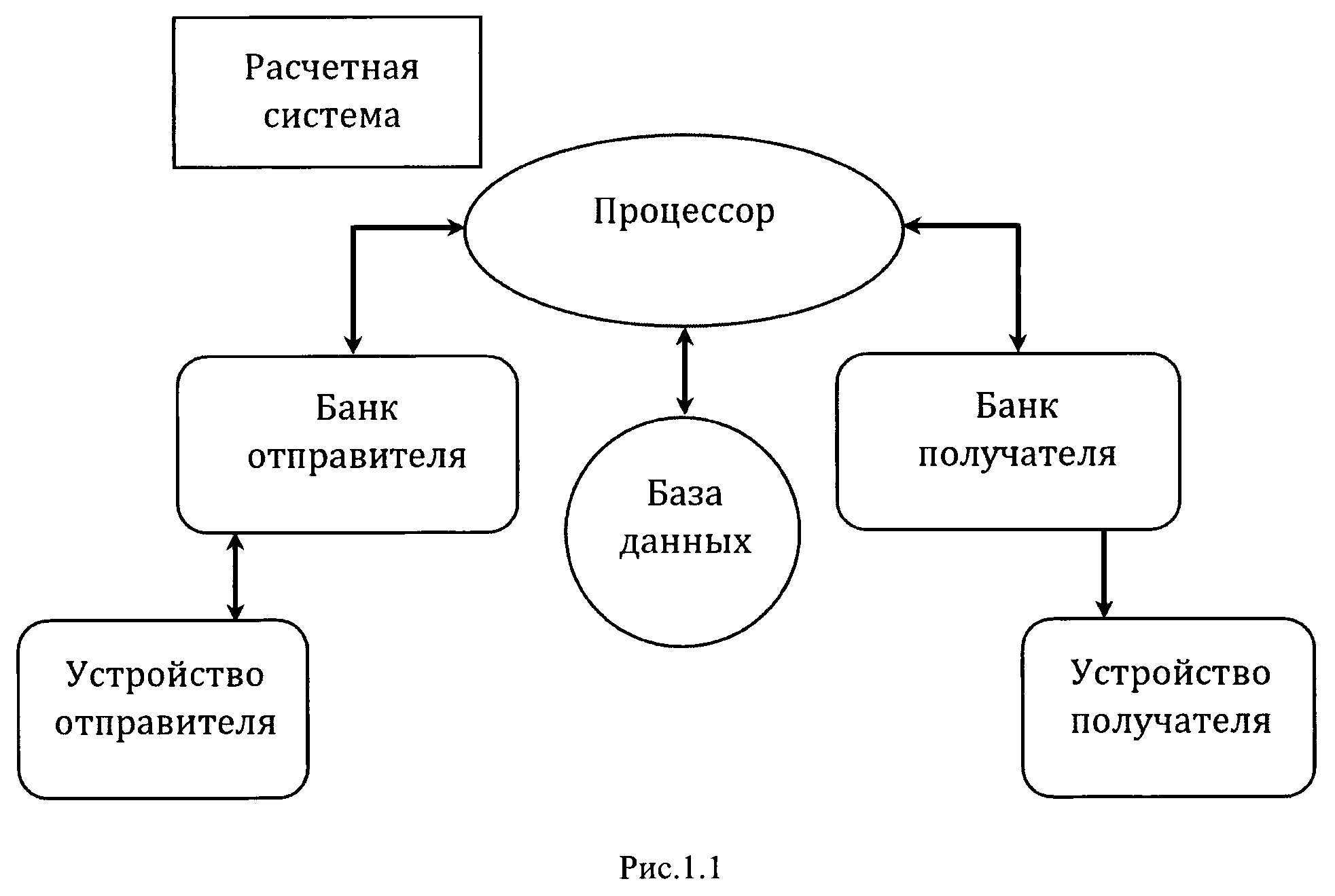

Рис. 1.1 - Система для процессинга электронных платежей по первому варианту - информационный поток.

Рис. 1.2 - Система для процессинга электронных платежей по первому варианту - перевод денежных средств.

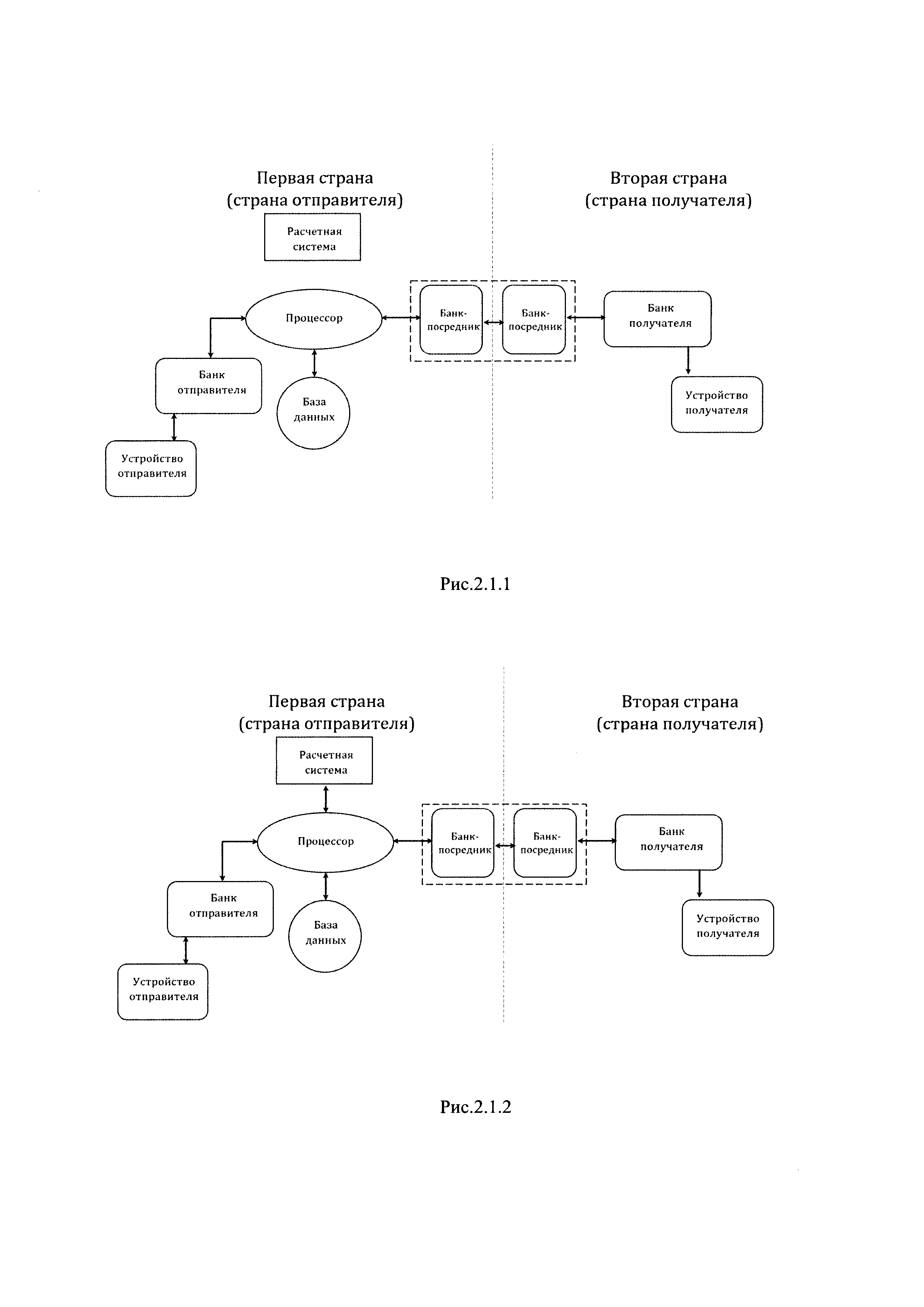

Рис. 2.1.1 - Система для процессинга электронных платежей по второму варианту без участия процессора второй страны (страны получателя) - информационный поток.

Рис. 2.1.2 - Система для процессинга электронных платежей по второму варианту без участия процессора второй страны (страны получателя) - перевод денежных средств.

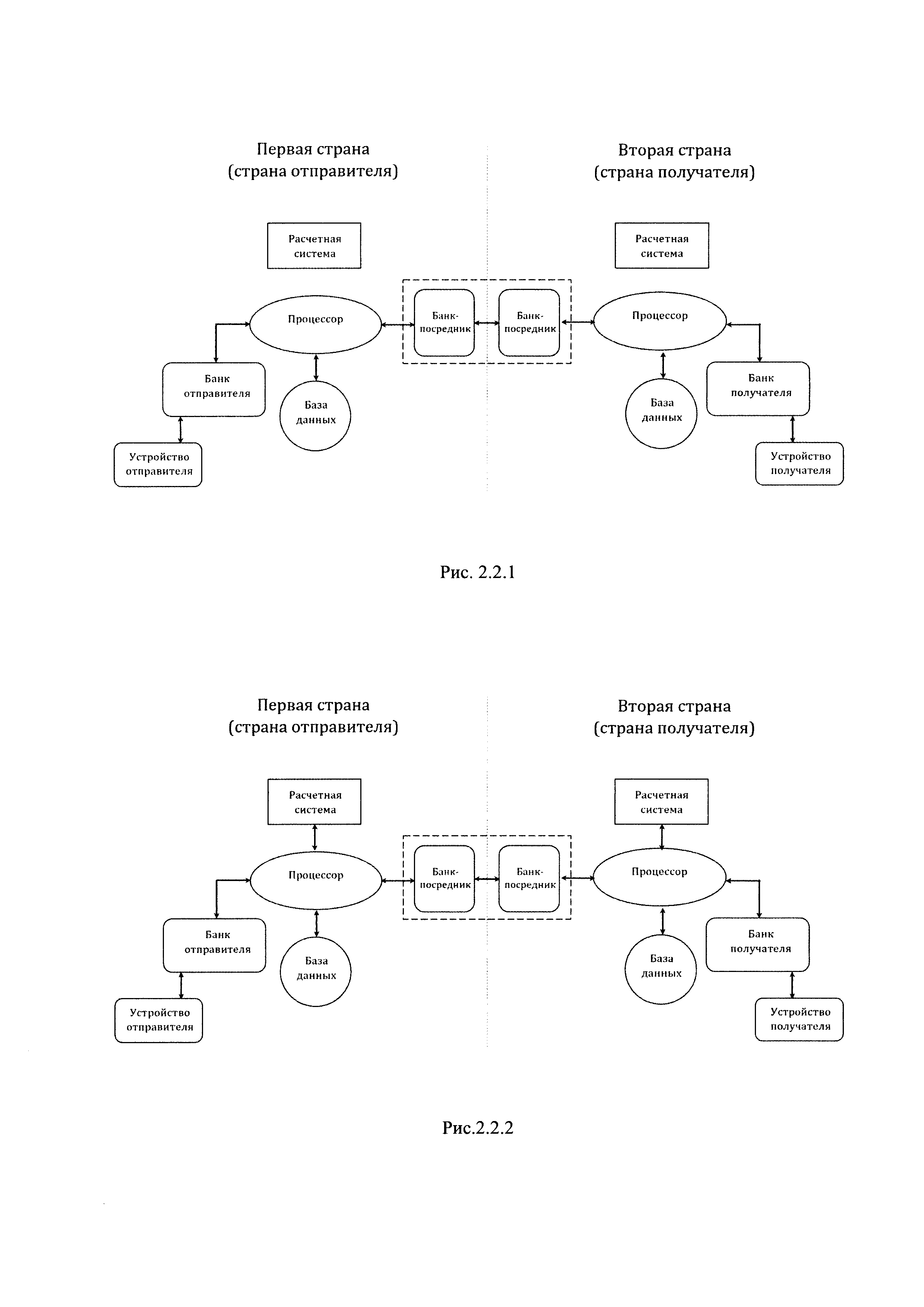

Рис. 2.2.1 - Система для процессинга электронных платежей по второму варианту с участием процессора второй страны (страны получателя) - информационный поток.

Рис. 2.2.2 - Система для процессинга электронных платежей по второму варианту с участием процессора второй страны (страны получателя) - перевод денежных средств.

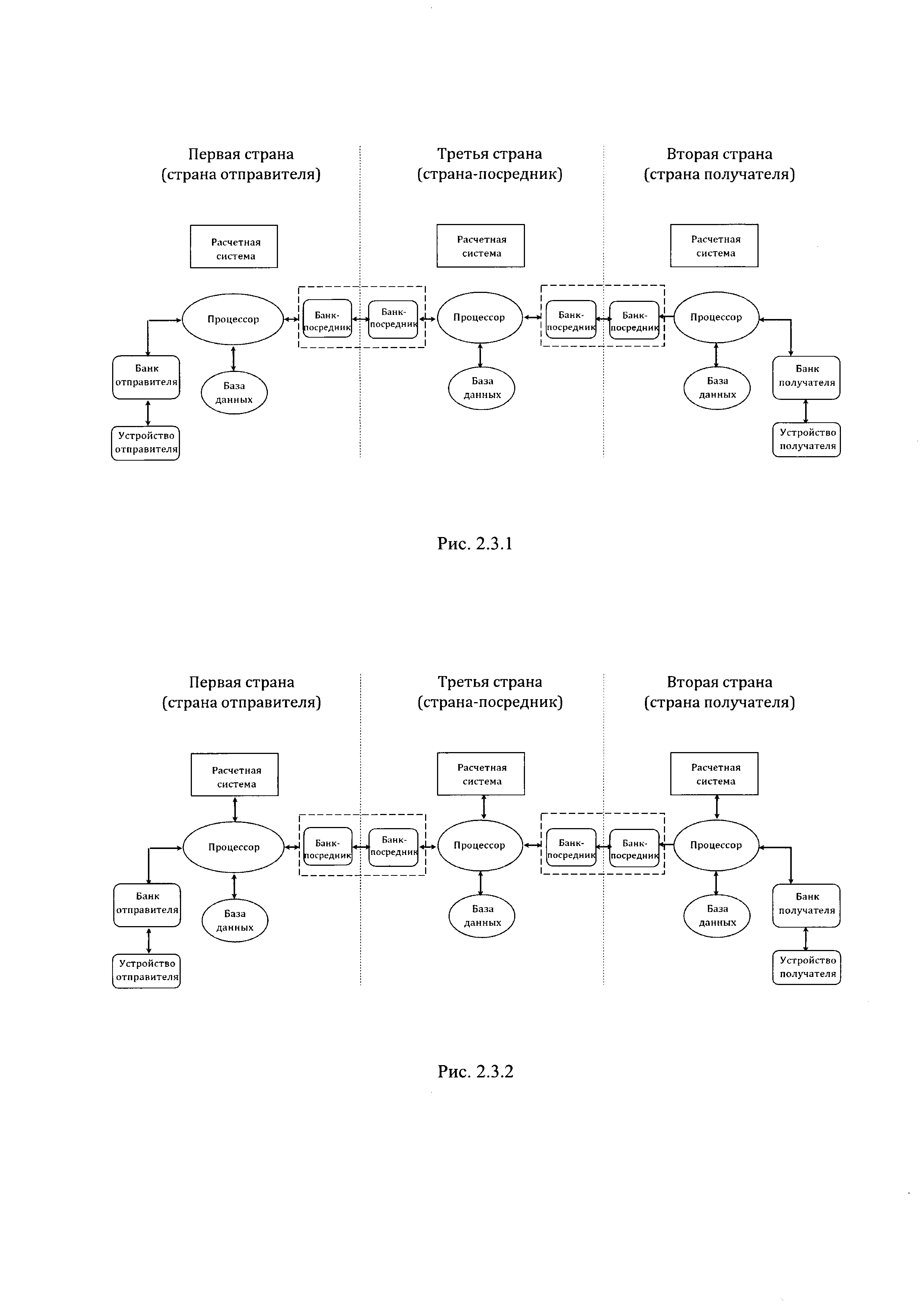

Рис. 2.3.1 - Система для процессинга электронных платежей по второму варианту с участием третьей страны (страны-посредника/транзитной страны) - информационный поток.

Рис. 2.3.2 - Система для процессинга электронных платежей по второму варианту с участием страны-посредника/транзитной страны - перевод денежных средств.

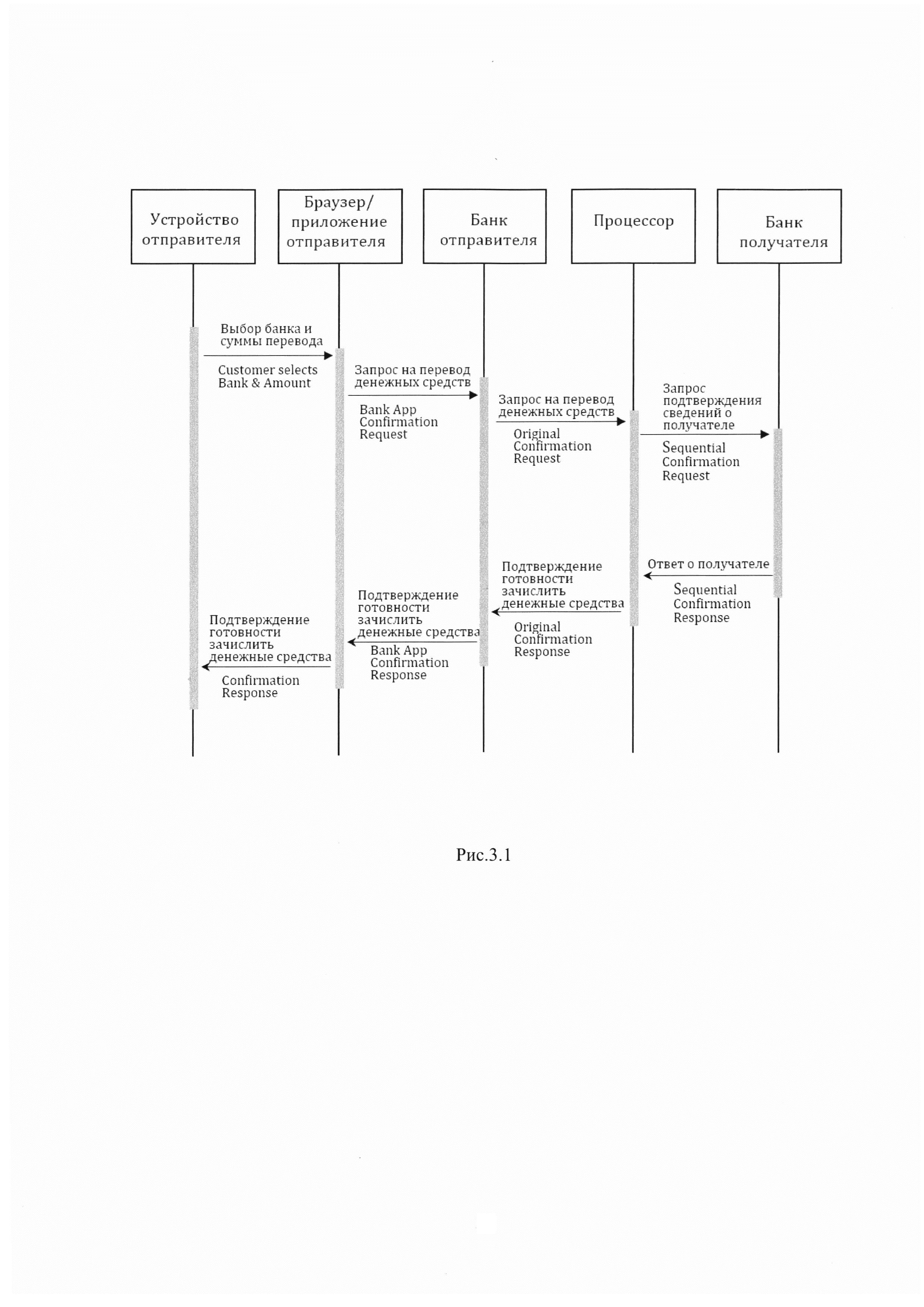

Рис. 3.1 - Способ для процессинга электронных платежей по первому варианту - информационный поток.

Рис. 3.2 - Способ для процессинга электронных платежей по первому варианту - перевод денежных средств.

Рис. 4.1 - Способ для процессинга электронных платежей по второму варианту с двумя банками-посредниками - информационный поток.

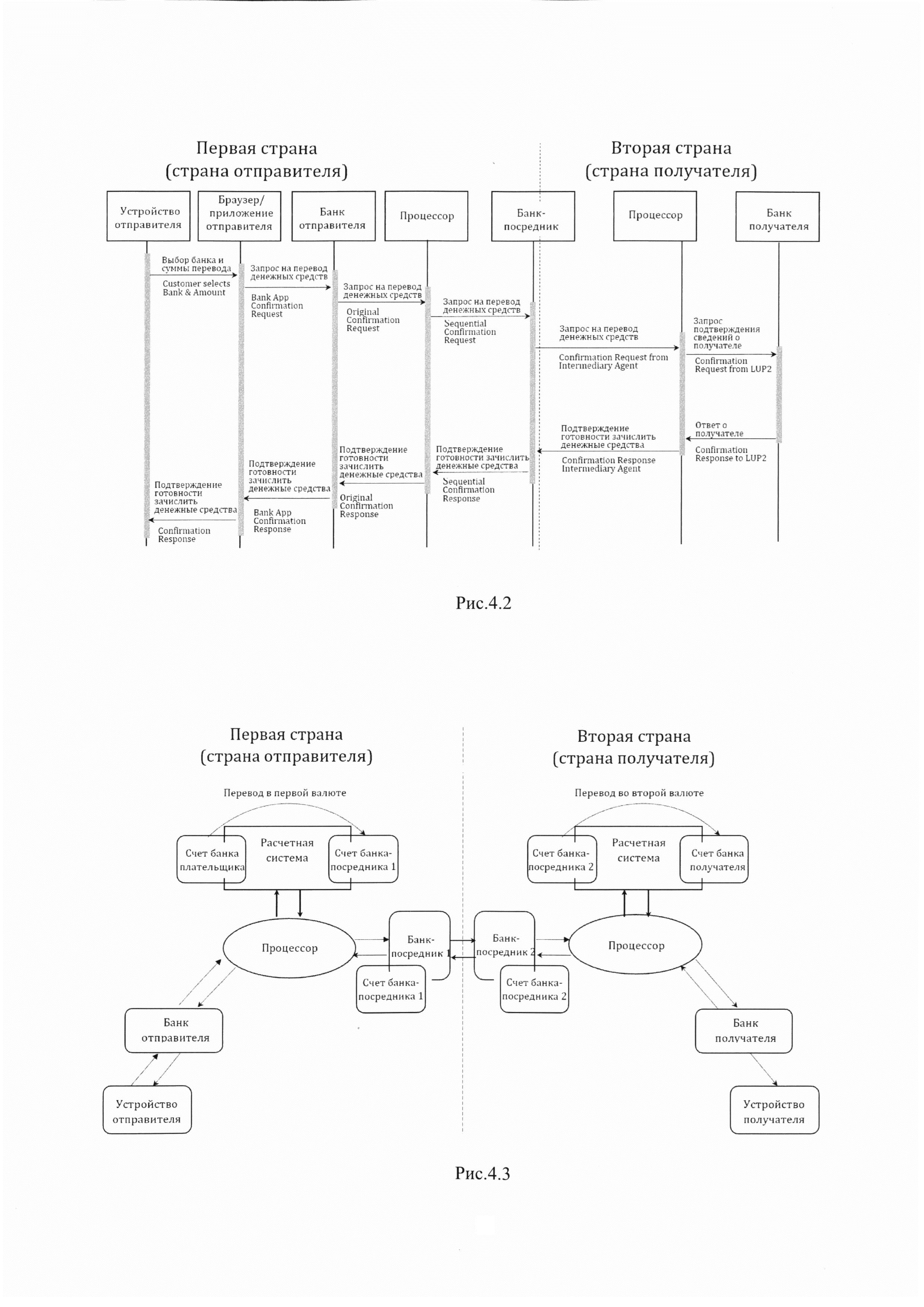

Рис. 4.2 - Способ для процессинга электронных платежей по второму варианту с одним банком-посредником - информационный поток.

Рис. 4.3 - Способ для процессинга электронных платежей по второму варианту с участием двух банков-посредников - перевод денежных средств.

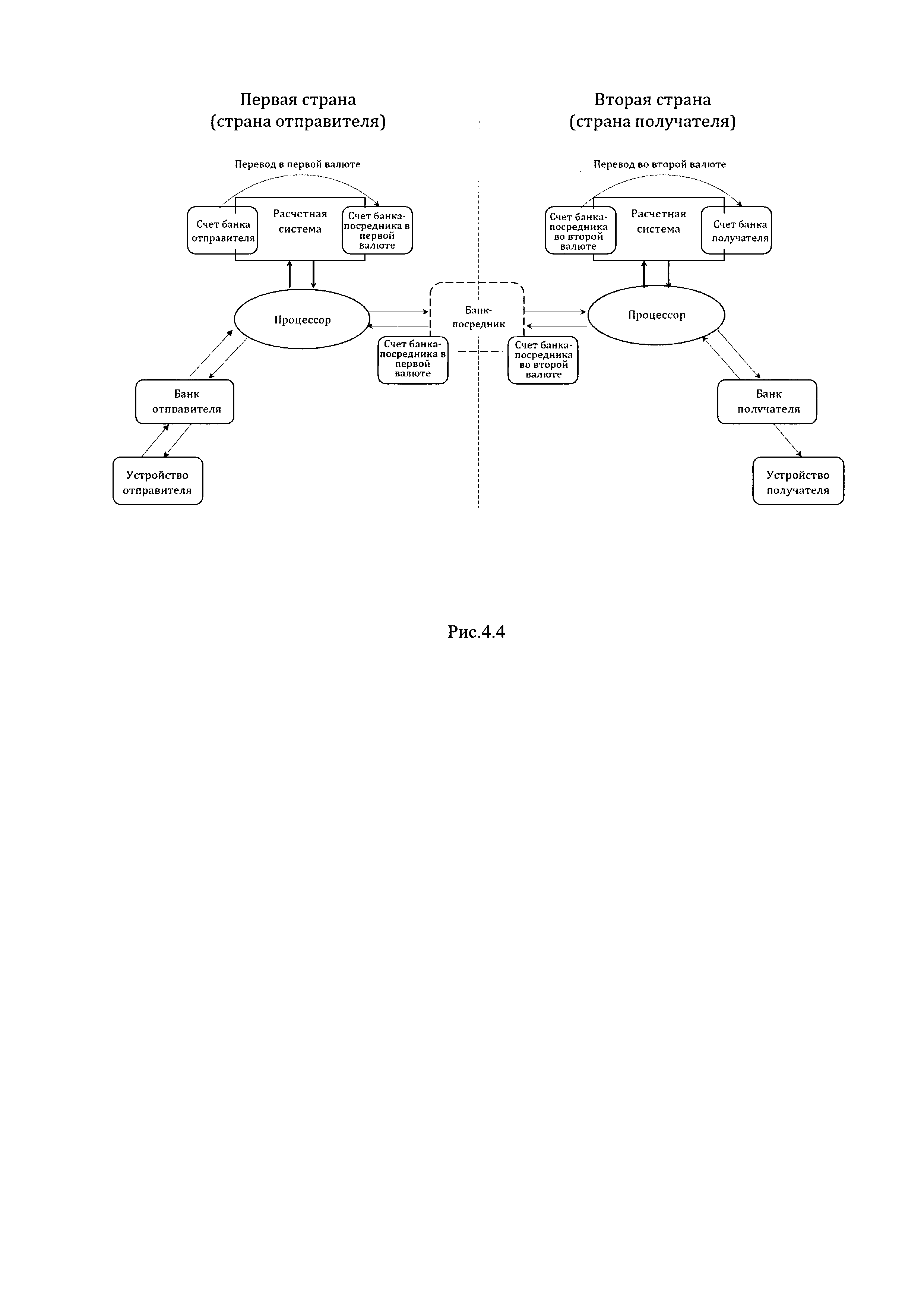

Рис. 4.4 - Способ для процессинга электронных платежей по второму варианту с участием одного банка-посредника - перевод денежных средств.

Представленное изобретение обеспечивает обмен электронными сообщениями в рамках информационного потока, при котором выполняют действия по подготовке и согласованию всех необходимых данных, а именно: сбор данных об операции и участниках и согласование платежного поручения; проверку и включение в информационный поток данных отправителя, получателя и платежа; фиксирование этих данных, включая курс и/или комиссию. Подготовительные действия осуществляют сразу по запросу, то есть в режиме реального времени. Одна из особенностей данной технологии заключается в том, что подготовительные действия осуществляют отдельно от непосредственно перевода денежных средств, а не совместно, как у всех известных аналогов. Упомянутый информационный поток образует так называемую информационную петлю, поскольку электронные сообщения идут в прямом и обратном направлениях.

Предварительное согласование данных в рамках информационного потока, выделенного отдельно, позволяет отправителю ознакомиться с достоверными и согласованными условиями перевода перед непосредственно отправкой денежных средств, чтобы подтвердить перевод или отказаться от него. Также подготовительные действия позволят заранее установить техническую возможность зачисления денежных средств путем проверки статуса счета получателя, узнать получателя, чтобы избежать мошеннических операций, выявить и исправить ошибки до перевода денежных средств, что позволит значительно уменьшить вероятность возникновения ошибок и отказов, и тем самым обеспечить бесперебойную работу по переводу денежных средств по правильным реквизитам.

В качестве примеров и для пояснения вариантов реализации изобретения были приведены чертежи, которые более подробно будут описаны далее.

На рис. 1.1 представлена система, в которой подготовка и согласование данных и условий перевода денежных средств реализуются в информационном потоке в пределах одной страны. На рис. 1.2 показана связь с расчетной системой, которой обеспечивается перевод денежных средств после согласования данных и условий упомянутого перевода.

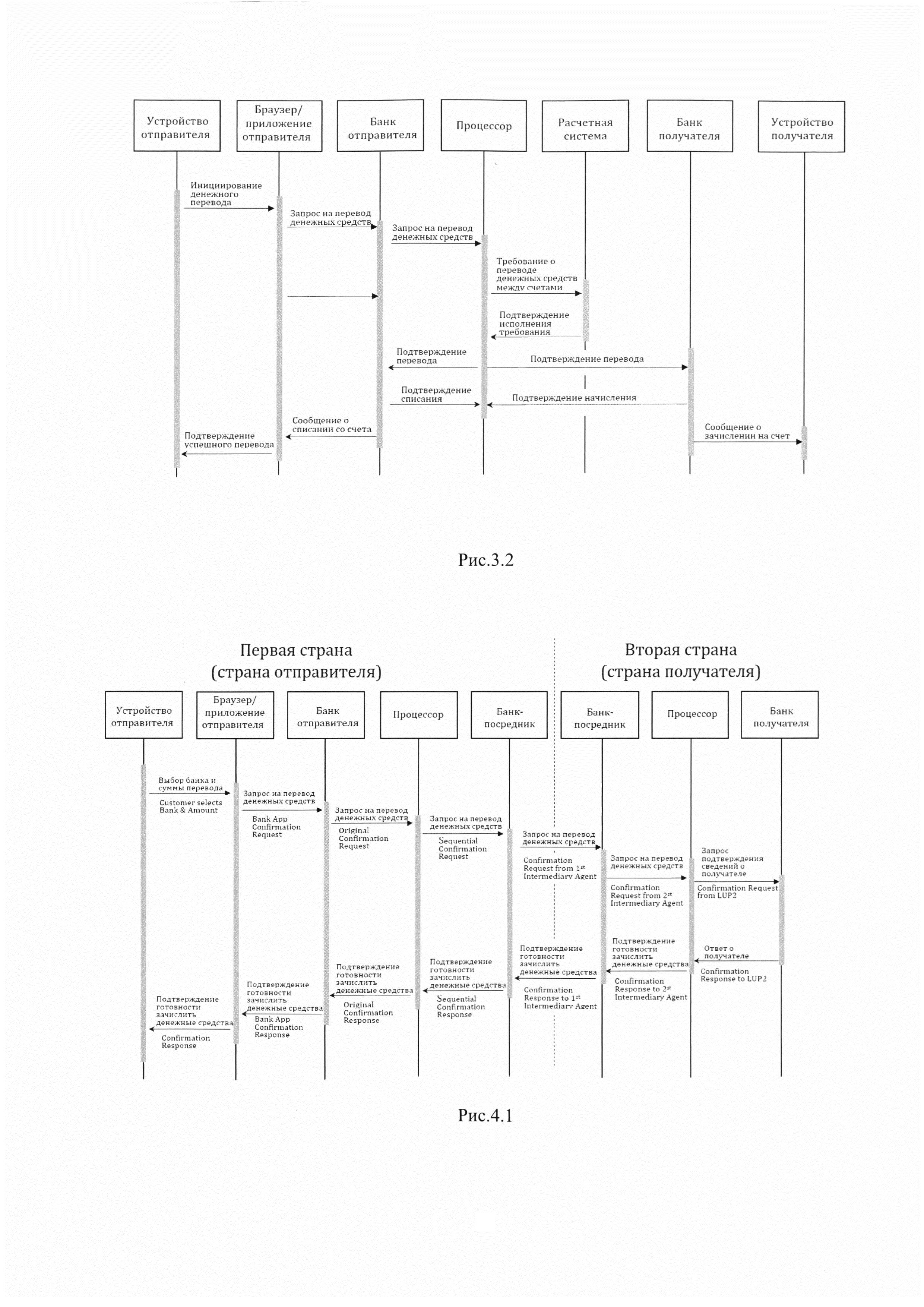

На рис. 2.1.1 представлена система, в которой подготовка и согласование условий данных перевода денежных средств реализуются в информационном потоке для переводов из первой страны во вторую страну. Подразумевается, что система может быть реализована без участия процессора первой страны и/или без участия процессора второй страны. На рис. 2.1.2 показана связь с расчетными системами, которыми обеспечиваются перевод денежных средств после согласования данных и условий упомянутого перевода. На рис. 2.2.1 представлена система, при которой реализуется информационных поток, при этом в системе участвуют как процессор первой страны, так и процессор второй страны. На рис. 2.2.2 показана связь с расчетными системами, которыми обеспечиваются перевод денежных средств после согласования данных и условий упомянутого перевода. На рис. 2.3.1 изображена система, в которой подготовка и согласование условий данных перевода денежных средств реализуются в информационном потоке для переводов из первой страны во вторую страну, причем с участием вычислительных устройств страны-посредника. На рис. 2.3.2 показана связь с расчетными системами, которыми обеспечиваются перевод денежных средств после согласования данных и условий упомянутого перевода денежных средств из первой страны во вторую страну.

Для инициирования представленных способов процессинга электронных платежей отправитель инициирует перевод денежных средств через пользовательский интерфейс в банке плательщика на устройстве (в браузере на веб странице своего банка в личном кабинете, либо в браузере на веб странице для оплаты, либо в пользовательском интерфейсе на устройстве отправителя, либо в публичном устройстве - терминал или банкомат).

На рис. 3.1 представлен способ процессинга электронных сообщений в пределах одной страны. Способ реализуется, например, следующим образом. На устройстве отправителя вводят социальный идентификатор получателя (например, номер телефона) и указывают сумму перевода, либо считывают машиночитаемую метку, содержащую идентификатор получателя и сумму перевода. Далее направляют запрос на перевод денежных средств, например, для запроса из мобильного приложения, установленного на мобильном устройстве отправителя, в сообщении «Bank Арр Confirmation Request». Инвариантно для отправки запроса отправителем от других устройств. В банке отправителя принимают сообщение, выполняют проверку данных, добавляют в элемент данных идентификатор банка отправителя и другие данные (опционально) и направляют в процессор (например, на вычислительное устройство ПС «МИР») данные в «Original Confirmation Request», где проверяют факт регистрации банка отправителя в системе, присваивают сообщению идентификатор процессинга электронных платежей «LookUp», определяют получателя и отправляют данные в адрес банка получателя в формате сообщения «Sequential Confirmation Request». Определение получателя осуществляется путем извлечения из базы данных связки идентификатора получателя и банка получателя. По одному из вариантов данные сообщения «Sequential Confirmation Request» с идентификатором процессинга электронных платежей «LookUp» сохраняют в базу данных. Указанный шаг позволяет в дальнейшем не передавать весь массив данных, а передавать только идентификатор процессинга электронных сообщений, а данные предоставлять по запросу; также возможно предоставление данных по запросу уже после проведения перевода денежных средств. Указанный шаг может быть применен не только для данного варианта перевода, но и для всех вариантов реализации данной технологии. В банке получателя также выполняют проверку данных, дополняют данные идентификатором банка получателя и подтверждением готовности зачислить денежные средства, проверочной фразой (РАМ, Personal Assurance Massage, например, ФИО получателя), которая используется для демонстрации данных получателя для проверки отправителем. Затем от банка получателя ответ в сообщении формата «Sequential Confirmation Response» направляют в процессор, а затем от процессора направляют в банк отправителя ответ в сообщении формата «Original Confirmation Response». Ответ содержит сумму зачисления, подтверждение готовности зачисления, данные банка отправителя, данные банка получателя, данные отправителя и получателя. Соответственно, результатом операции будет предварительное согласование платежного поручения.

На рис. 3.2. приведен способ, по которому осуществляют перевод денежных средств в пределах одной страны после предварительного согласования платежного поручения. После того, как отправитель получил согласованное платежное поручение в пользовательском интерфейсе на устройстве, он может инициировать перевод денежных средств, выражающий согласие отправителя на такой перевод. Например, отправитель инициировал перевод в пользовательском интерфейсе мобильного приложения. Тогда далее, от мобильного приложения в банк отправителя направляется сообщение с запросом на перевод денежных средств «CreditTransferRequiest», которое включает по меньшей мере подтверждение готовности зачисления платежа банком получателя и сумму платежа. В банке отправителя принимают такое сообщение, определяют, что оно относится к предварительно согласованному платежному поручению и без выполнения повторных проверок перенаправляют упомянутое сообщение в процессор (в контексте данного примера в ПС «МИР»). На процессоре на основании запроса на перевод денежных средств формируют и направляют в расчетную систему сообщение «CreditTransferResponseFromIPS» с требованием на осуществление списания денежных средств со счета банка отправителя и начисление денежных средств на счет банка получателя. На расчетной системе исполняют требование, после чего отправляют в процессор сообщение «CreditTransferResponseToIPS» с подтверждением исполнения требования, а затем отправляют сообщения «AcknowledgmentToBenificiaryBank» банк отправителя и «AcknowledgmentToInitiatorBank» в банк получателя с подтверждением исполнения требования. Банк отправителя и банк получателя, в свою очередь, отправляют отправителю и получателю сообщения «StatusReportToInitiator» и «StatusReportToBenificiary» с уведомлением о списании денежных средств и зачислении денежных средств соответственно, подтверждение об отправки сообщений направляют в ответ процессору.

На рис. 4.1 представлен вариант способа, в котором подготовка и согласование формируется в информационном потоке для трансграничного перевода, причем в схеме участвуют два банка-посредника. Информационный поток в этом случает включает описанные далее сообщения. На устройстве отправителя указывают сумму перевода и идентификатор получателя, либо считывают машиночитаемую метку, содержащую сумму перевода и идентификатор получателя, представленный социальным идентификатором/номером счета/номером банковской карты/номером токена банковской карты/виртуальным платежным адресом. Опционально, может быть указана по меньшей мере страна банка получателя, название банка получателя, идентификатор плательщика, назначение платежа. Для переводов из первой страны во вторую страну характерно, что при указании суммы выбирают сумму к списанию с отправителя в валюте банка отправителя и валюту банка отправителя, либо сумму к зачислению получателя в валюте банка получателя и валюту банка получателя. Запрос на перевод денежных средств формируют, например, в мобильном приложении, установленном на мобильном устройстве отправителя, данные запроса помещают в сообщении «Bank Арр Confirmation Request». В банке отправителя принимают данные, валидируют и дополняют идентификатором банка отправителя, номером банковского счета отправителя и опционально дополнительными данными (ФИО отправителя, уникальным номером сообщения, датой и временем отправки, названием банка отправителя и пр.), и затем направляют данные в сообщении «Original Confirmation Request» на процессор страны отправителя (например, на вычислительное устройство провайдера процессинга электронных платежей). В свою очередь, в процессоре проверяют идентификатор банка отправителя и факт его регистрации в системе, формируют идентификатор процессинга электронных платежей «pre-validation», дополняют полученные данные упомянутым идентификатором, дополняют данные номером счета банка-посредника первой страны и его идентификатором, а затем направляют сообщение в формате «Sequential Confirmation Request» в банк-посредник первой страны. Далее данные последовательно передают от банка-посредника второй страны в сообщении «Confirmation Request from 1st Intermediary Agent». В банке-посреднике первой страны или в банке посреднике второй страны определяют курс покупки или курс продажи суммы в валюте банка отправителя в сумму в валюте банка получателя (или наоборот) и дополняют информацией о курсе данные электронного сообщения. Какой из банков-посредников выполняет определение курса покупки/продажи решается заблаговременно. Это может быть, например, какой-то из банков-посредников по умолчанию или тот банк-посредник, в стране которого инициирован запрос на перевод денежных средств. Затем данные направляют от банка-посредника второй страны в процессор второй страны в сообщении «Confirmation Request from 2st Intermediary Agent». Далее происходит информационный обмен сообщениями между процессором второй страны (страны получателя) и банком получателя, в результате чего от процессора второй страны направляют сообщение в формате «Confirmation Request from LUP2», содержащее в том числе номер счета банка-посредника второй страны. В банке получателя подтверждают согласие на зачисление денежных средств на счет получателя, дополняют сообщение данными банка получателя, данными получателя и РАМ, а затем направляют ответ в сообщении формата «Confirmation Response to LUP2» и далее сообщения передаются на устройство отправителя по всей цепочке обратно, как это продемонстрировано на рис. 4.1. Процессор первой страны и/или процессор второй страны может быть представлен как вычислительным устройством национальной платежной системы, так и вычислительным устройством международной платежной системы.

На рис. 4.2 представлен вариант способа, в котором подготовка и согласование формируется в информационном потоке для перевода из первой страны во вторую страну в схеме с одним банком-посредником. Данный вариант отличается от предыдущего тем, что сообщение в формате «Sequential Confirmation Request» от процессора направляют в банк-посредник. В банке-посреднике определяют курс покупки или курс продажи суммы в валюте банка отправителя в сумму в валюте банка получателя (или наоборот) и дополняют информацией о курсе данные электронного сообщения. Затем данные перевода, дополненные со стороны банка-посредника, передают в сообщении «Confirmation Request from Intermediary Agent» в процессор второй страны.

По завершению обмена электронными сообщениями в рамках информационного потока, который, как было упомянуто ранее, образует информационную петлю (движение электронных сообщений сначала идет от отправителя к получателю, а затем - обратно), отправитель получает в своем мобильном устройстве/на веб странице в браузере/ на публичном устройстве исчерпывающие достоверные данные о переводе, согласие от банка получателя на зачисление денежных средств, обеспечивающее уверенность в том, что счет действует, а не арестован или заморожен и подтверждение (такое как, например, РАМ (Personal Assurance Message) для его демонстрации отправителю на устройстве отправителя с целью повышения уверенности в верности выбранного получателя. В результате перед движением денежных средств осуществляется подготовка, для всех участвующих сторон, исчерпывающих данных для перевода денежных средств. Данные обязательно включают данные об отправителе и его счете, данные о банке отправителя формируемые и предоставляемые банком отправителя; данные о получателе, данные о банке получателя, формируемые и предоставляемые банком получателя; сумма перевода с учетом последовательно сформированных всеми участниками подготовки перевода данных об операции - комиссионных платах и курсе конвертации. В результате на устройство отправителя предоставляется итоговая сумма с учетом комиссий и курса конвертации. Также инициирование операции по переводу денежных средств может осуществляется по запросу получателя денежных средств. В этом случае получатель предоставляет данные согласованного платежного поручения для инициирования денежного перевода. Эти данные включают наименование/идентификатор банка получателя, идентификатор платежного поручения и опционально другие данные, такие как сумма перевода. Данные могут быть представлены в любом машиночитаемом формате, таком как ссылка, QR-код и прочее.

В ответ отправитель по своему усмотрению может направить требование в расчетную систему о списании денежных средств со счета отправителя и начислении денежных средств на счет получателя. После того, как отправитель подтвердил намерение перевести денежные средства по данным, сформированным на предыдущем шаге, запускается процесс оплаты.

Рис. 4.3 приведен способ, по которому осуществляют перевод денежных средств из первой страны во вторую страну с участием двух банков-посредников после предварительного согласования платежного поручения. Для инициирования операции по переводу денежных средств по результатам обмена электронными сообщениями в рамках информационного потока от устройства отправителя направляют сообщение, содержащие согласованное платежное поручение и идентификатор платежного поручения сформированный на предыдущем шаге (в рамках информационного потока). Согласованное платежное поручение включает идентификатор платежного поручения, сформированный на предыдущем шаге (в рамках информационного потока), и данные платежного поручения: сумму перевода в валюте отправителя (первой валюте) или в валюте страны получателя перевода или в другой валюте (второй валюте); идентификатор получателя, представленный, например, номером банковской карты получателя, социальным идентификатором, таким как номер мобильного телефона, адрес электронной почты и др.; дополнительно может быть указано название банка получателя, страна банка получателя (опционально) и другие данные. Упомянутое сообщение передают последовательно в банк отправителя, затем в процессор первой страны, откуда в расчетную систему первой страны направляют требование о переводе денежных средств в первой валюте со счета банка отправителя на счет банка-посредника первой страны, и затем получают подтверждение исполнения требования. Затем от процессора первой страны направляют упомянутое сообщение, включающее подтверждение исполнения требования в банк-посредник первой страны и затем в банк-посредник второй страны. В одном из банков-посредников осуществляется перевод денежных средств из первой валюты во вторую валюту по согласованному ранее курсу, указанному в платежном поручении. Для выполнения взаиморасчетов в банке-посреднике первой страны открыт счет банка посредника второй страны (или в банке-посреднике второй страны открыт счет банка посредника второй страны). По меньшей мере одно вычислительное устройство банка-посредника извлекает из сообщения данные платежного поручения и активирует алгоритм, благодаря которому осуществляется перевод денежных средств из первой валюты во вторую валюту. Далее данные от банка-посредника второй страны направляют в процессор второй страны, где формируют требование о переводе денежных средств со счета банка-посредника второй страны на счет банка получателя второй страны во второй валюте, после чего получают ответ об исполнении требования. В результате по согласованному ранее платежному поручению выполняется денежный перевод из первой страны во вторую страну.

На рис. 4.4 приведен способ, по которому осуществляют перевод денежных средств из первой страны во вторую страну с участием одного банка-посредника после предварительного согласования платежного поручения. Способ выполняется по аналогии со схемой с двумя банками-посредниками. Отличие состоит в том, что перевод денежных средств из первой валюты во вторую валюту по согласованному ранее курсу осуществляется в одном банке-посреднике. Для выполнения расчетов в банке-посреднике открыт счет в первой валюте и счет во второй валюте. Вычислительное устройство банка-посредника извлекает из сообщения данные платежного поручения и активирует алгоритм, благодаря которому осуществляется перевод денежных средств из первой валюты во вторую валюту между упомянутыми счетами банка-посредника.

Аналогично осуществляется процессинг электронных платежей, в которые включены вычислительные устройства третьей страны. В данном случае вычислительные устройства выполняют описанные ранее функции, а процессинг электронных платежей по данному варианту отличается тем, что включает дополнительный шаг и на этапе обработки в рамках информационного потока, и при переводе денежных средств. Таким образом, процессинг электронных платежей возможно осуществить с участием одной, двух и более стран для вариантов перевода через страны посредники.

Также в представленном изобретении процессинг электронных платежей может осуществляться в схеме без процессора первой страны и/или без процессора второй страны. В указанных вариантах перевод денежных средств будет так же осуществляться после предварительного согласования. Обработку и передачу электронных сообщений в данном случае будут в соответствии с описанным функционалом осуществлять банки (банк-отправителя, по меньшей мере один банк-посредник и банк получателя), которые имеют каналы связи и сконфигурированы для выполнения заявленных систем и способов. Банк-посредник так же сконфигурирован для перевода денежных средств из первой валюты во вторую валюту между банком отправителем и по меньшей мере одним банком-посредником или по меньшей мере одним банком-посредником и банком получателем. Движение денежных средств между банком-посредником и банком отправителя/банком получателя осуществляется путем межбанковского перевода любыми известными способами.

Последовательное формирование данных платежа может сопровождаться (опционально) передачей контрольного значения операции для контроля целостности данных. Каждая из участвующих в обработке сообщений сторон (вычислительные системы банков, платежных систем, расчетных систем) сконфигурирована для обеспечения контроля целостности данных в передаваемых данных. Для этого в передаваемых сообщениях помещают контрольное значение операции (КЗО), например, путем дополнения массива в специальном блоке (например, в блоке «risk») набором сформированных самостоятельно значений. Проверку целостности может выполнить любой участник, путем проверки значения ранее сформированных КЗО и валидации КЗО, вычисленных и включенное в информационный поток. Описанная выше процедура дополнительно повышает безопасность процессинга электронных сообщений с точки зрения сохранения целостности данных при осуществлении различных операций.

По одному из вариантов реализации инициирование операции по переводу денежных средств осуществляется, например, но не ограничиваясь, через систему быстрых платежей (СБП). Для осуществления такого варианта выполнения перевода банки подключаются к системе быстрых платежей. Инициатором перевода денежных средств может выступать отправитель или получатель денежных средств. Отправитель вводит данные перевода или считывает данные перевода, подготовленные получателем, а затем инициирует оплату в своем мобильном приложении на мобильном устройстве или на веб странице в браузере. Особенность перевода денежных средств в СБП заключается в том, что перевод денежных средств осуществляется по каждой операции оплаты непосредственно во время проведения оплаты расчетной системой. Для этого от банка отправителя направляют запрос в процессор (например, ОПКЦ СБП - операционный клиринговый центр системы быстрых платежей), в котором, в свою очередь, формируют и направляют в расчетную систему требование о списании денежных средств со счета банка плательщика и зачисления денежных средств на счет банка получателя. Для перевода денежных средств со счета отправителя из первой страны на счет получателя из второй страны (трансграничного перевода СБП) в процессоре первой страны формируют и направляют в расчетную систему требование о списании денежных средств со счета банка плательщика и начисления денежных средств на счет банка-посредника первой страны. Расчетная система может быть представлена, например, по меньшей мере одним вычислительным устройством Центрального банка РФ или Центральным банком другой страны. В расчетной системе исполняют требование в режиме реального времени или в отложенном режиме (в течение определяемого заранее времени) и направляют в платежную систему ответ с сообщением, что требование исполнено. В завершение от процессора направляют банкам уведомления о списании и зачислении денежных средств в соответствии с исполненным требованием. Как это проиллюстрировано на рис. 4.3 и 4.4, при переводах из первой страны во вторую страну операция по переводу между счетами по аналогии с расчетной системой страны отправителя осуществляют и в расчетной системе страны получателя по требованию, сформированному процессором второй страны.

Описанные системы и способы позволяют для расчетных систем двух стран, участвующих в переводе денежных средств, свести перевод из первой страны во вторую страну (трансграничный перевод) к двум межбанковским переводам (по одному в каждой из них). Таким образом, переводя в каждой из расчетных систем этих стран лишь по одной сумме (одна сумма в валюте первой страны и другая сумма в валюте второй страны) возможно учесть весь комплекс комиссионных плат, курса конвертации и проверить данные перевода денежных средств, в том числе проверить правильность расчетов с использованием контрольных сумм.

Описанные выше способы могут осуществляться с использованием описанных систем процессинга электронных платежей. Представленные системы и способы применяются как для переводов внутри одной страны, так и для переводов из первой страны во вторую страну (трансграничных переводов), в том числе для переводов через страну-посредник по механизмам срочных переводов, несрочных переводов и переводов через систему быстрых платежей.

Преимуществами представленных системы и способа являются повышение скорости и надежности денежного перевода, снижение вероятности отказа от платежа за счет того, что движение денежных средств осуществляется после предварительной подготовки, не обременено согласованием и расчетом курса и комиссии, а также в изобретении достигается широкая область применения, поскольку в системе и способе используется действующая инфраструктура приема и обработки платежей, возможно использование любого платежного инструмента для перевода денежных средств как внутри одной страны, так и при трансграничных переводах.

Способ организации защищённого обмена сообщениями

Система и способ подбора и отображения рекомендуемого контента пользователю

Способ верификации клиента

Способ и система начисления денежного вознаграждения за участие в маркетинговых акциях торгово-сервисных предприятий

Способ передачи расширенного набора данных от бесконтактного платежного устройства к терминалу

Способы моментальных денежных переводов и система для реализации способов

Автоматизированная система и способ привязки кассовых чеков к платежным транзакциям

Способы моментальных денежных переводов и система для реализации способов