Результат интеллектуальной деятельности: СЪЕМНОЕ ЭЛЕКТРОННОЕ ПЛАТЕЖНОЕ УСТРОЙСТВО

Вид РИД

Изобретение

ССЫЛКА НА СООТВЕТСТВУЮЩИЕ ЗАЯВКИ

Настоящая заявка испрашивает приоритет по Заявке на патент США под серийным номером 15/046,819, поданной 18 февраля 2016 г., которая в свою очередь испрашивает приоритет по предварительной заявке на патент США под серийным номером 62/118,719, поданной 20 февраля 2015 г., содержание которых включено полностью в настоящую заявку посредством ссылки.

ОБЛАСТЬ ТЕХНИКИ

Настоящее изобретение относится в общем смысле к электронным платежным устройствам, а именно к электронным устройствам, поддерживающим мобильные кошельки.

УРОВЕНЬ ТЕХНИКИ

Мобильные кошельки стремительно заменяют физические платежные карты. Мобильные кошельки, приложения и соответствующие аппаратные средства бесконтактной передачи данных, установленные на мобильных телефонах и планшетах, предоставляют потребителям средство для хранения электронных эквивалентов дебетовых и кредитных карт и использования их для совершения бесконтактных платежей в торговых точках (POS) посредством поднесения мобильного устройства к POS-терминалу.

Мобильные кошельки и мобильные платежи обладают массой преимуществ по сравнению с традиционными платежными картами. Однако мобильные телефоны и планшеты - это персональные (личные) устройства, которым не хватает портативности, присущей платежным картам. Несмотря на то, что мобильные кошельки легко использовать в розничных торговых точках, оборудованных POS-терминалами, к которым у клиента есть доступ на расстоянии вытянутой руки, мобильные телефоны и планшеты, будучи личными устройствами, в меньшей степени подходят для их, например, передачи в руки работникам торговой точки вместо платежной карты.

КРАТКОЕ ОПИСАНИЕ ИЗОБРЕТЕНИЯ

Данное изобретение описывает платежные устройства, отделимые от мобильного устройства и настроенные на осуществление платежных операций, связанных с мобильным кошельком мобильного устройства. Съемное платежное устройство может быть исполнено в форме обычной платежной карты (т.е. в прямоугольной форме) или, например, в форме стилуса/электронной ручки. Для взаимодействия с мобильным устройством, мобильным кошельком мобильного устройства и POS-терминалом съемное платежное устройство может использовать средства бесконтактной передачи данных малого радиуса действия, такие как, например, Bluetooth, технология ближней бесконтактной связи (NFC) или безопасная передача данных магнитных карт (ПМП).

Платежное устройство может работать в состыкованном или расстыкованном режимах, а также в режиме бесконтактной передачи данных. Например, находясь в состыкованном режиме, платежное устройство может получать данные платежной карты из мобильного кошелька мобильного устройства, с которым оно состыковано. Кроме того, находясь в состыкованном режиме, платежное устройство может передавать данные платежной карты на приемник POS-терминала в качестве единого с мобильным устройством мобильного платежного устройства. Находясь в расстыкованном режиме, платежное устройство может функционировать независимо от мобильного устройства и выполнять бесконтактные платежи без помощи мобильного устройства. В то же время, в расстыкованном режиме функции платежного устройства могут быть дополнены его беспроводным соединением с мобильным устройством.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

Варианты конструктивного исполнения устройств, систем и способов, изображенные на чертежах, представленных на рисунках, на которых одинаковые ссылки указывают собой аналогичные или соответствующие части, являются примерами исполнения и не являются ограничивающими:

ФИГ. 1 - система выполнения операций с мобильным кошельком при помощи съемного платежного устройства в соответствии с настоящим изобретением;

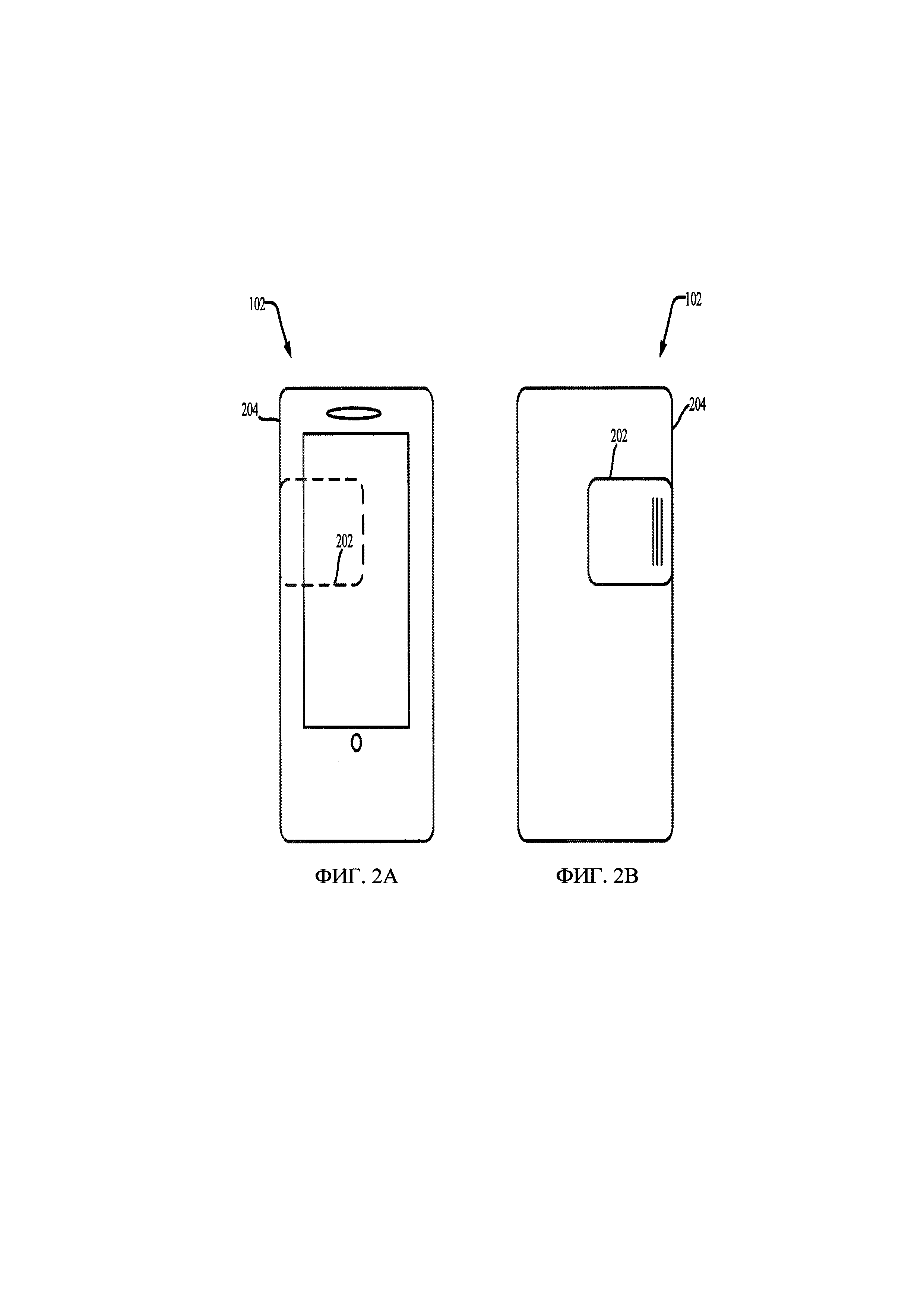

ФИГ. 2А - вид мобильного устройства, включая съемное платежное устройство, спереди в соответствии с одним из вариантов конструктивного исполнения настоящего изобретения;

ФИГ. 2Б - вид мобильного устройства, включая представленное на ФИГ. 2А съемное платежное устройство, сзади в соответствии с одним из вариантов конструктивного исполнения настоящего изобретения;

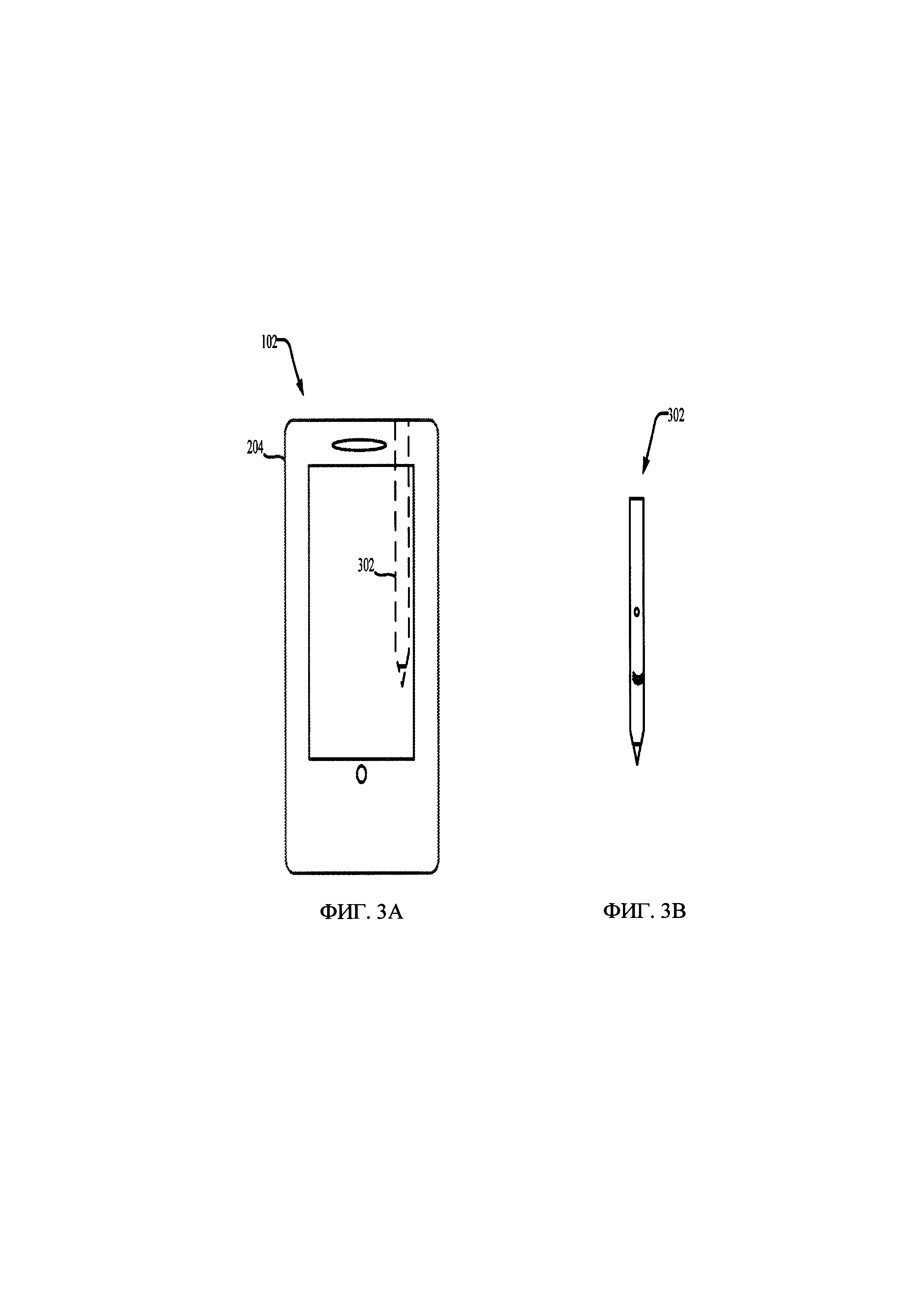

ФИГ. 3А - вид мобильного устройства, включая съемное платежное устройство, спереди в соответствии с иным вариантом конструктивного исполнения настоящего изобретения;

ФИГ. 3Б - вид съемного платежного устройства, реализованного представленным на ФИГ. 3А способом в соответствии с настоящим изобретением;

ФИГ. 4 - примеры компонентов съемного платежного устройства в соответствии с настоящим изобретением.

ПОДРОБНОЕ ОПИСАНИЕ ИЗОБРЕТЕНИЯ

Подробное описание изобретения, изложенное ниже, приводится со ссылками на сопроводительные чертежи, на которых изображены его различные конструктивные исполнения в качестве иллюстраций. Несмотря на то, что указанные варианты его конструктивного исполнения изложены в объеме, достаточном для практической реализации изобретения соответствующими специалистами, следует понимать, что в пределах его сущности и объема могут быть реализованы иные его варианты, а также внесены в него логические и физические изменения. Таким образом, подробное описание изложено ниже лишь в качестве иллюстрации и не является ограничивающим. В частности, шаги, перечисленные в отношении любого описания метода или процесса, могут быть реализованны в порядке, отличном от указанного, и не ограничены им. Кроме того, ссылки на одно конструктивное исполнение могут включать несколько таких исполнений, а ссылки на более чем один компонент могут включать одно конструктивное исполнение.

Настоящее изобретение относится к платежным устройствам, отделимым от мобильного устройства и способным осуществлять платежные операции, связанные с мобильным кошельком на мобильном устройстве или мобильным кошельком, хранящимся на съемном устройстве. Пример использования приложения мобильного кошелька и системы мобильного кошелька описывается в патенте США 9,022,285 «Система и метод безопасной загрузки, хранения и передачи данных магнитной полосы устройством, работающим с системой мобильного кошелька», содержание которого полностью включено в настоящую заявку посредством ссылки. Съемное платежное устройство может быть реализовано в различных формах и размерах, например, в форме обычной платежной карты (т.е. в прямоугольной форме), брелока или стилуса/электронной ручки. Для взаимодействия с мобильным устройством, мобильным кошельком мобильного устройства и POS-терминалом съемное платежное устройство может использовать средства бесконтактной передачи малого радиуса действия, такие как, например, Bluetooth, технология ближней бесконтактной связи (NFC) или безопасную передачу данных магнитных карт (ПМП).

Находясь в состыкованном режиме, платежное устройство может получать данные платежной карты с мобильного кошелька мобильного устройства и может передавать данные платежной карты на приемник POS-терминала в качестве единого с мобильным устройством мобильного платежного устройства. Находясь в расстыкованном режиме, платежное устройство может осуществлять бесконтактные платежи без помощи мобильного устройства.

Мобильный кошелек представляет собой программный или аппаратный модуль, встроенный в мобильное устройство (например, в смартфон, в смартчасы или в планшет), позволяющий пользователю мобильного устройства осуществлять платежные операции с кредитными/дебетовыми картами, используя счета и карты в цифровом (электронном) виде, которые хранятся в мобильном кошельке. Мобильный кошелек может быть использован для оплаты покупок в точках продаж, а также электронных покупок через приложения мобильного устройства. Мобильный кошелек защищенно хранит информацию, относящуюся к платежным картам или токенам (одноразовым паролям в системах аутентификации), включающую в себя номер карты, срок ее действия, имя на карте, тип карты, эмитента карты, код проверки подлинности карты (CVV) или иные криптографические элементы аутентификации и пр. Пример использования приложения мобильного кошелька и защиты информации, относящейся к платежным картам или токенам, в его системе описывается в патенте США 2015/0363771 «Системы и методы мобильных касс», содержание которого включено в настоящую заявку посредством ссылки.

Для осуществления обычной операции с мобильным кошельком мобильное устройство размещается в пределах порогового расстояния от POS-устройства, которое определяется возможностями беспроводной передачи малого радиуса действия у мобильного устройства и/или POS-устройства. Кроме того, некоторые операции с мобильным кошельком требуют от пользователя подтверждения принадлежности используемой в операции карты по отпечатку пальца или посредством иной идентифицирующей информации, вводимой в мобильное устройство.

Поскольку в операциях с мобильным кошельком для обмена информацией используется беспроводная передача малого радиуса действия, мобильное устройство часто должно быть передано в руки работникам торговой точки, если POS-устройство недоступно пользователю мобильного устройства. Это является недостатком хотя бы в силу того, что мобильные устройства являются очень личными, и люди, как правило, неохотно передают их в руки незнакомцев. С учетом этих обстоятельств в настоящем изобретении представлены съемные платежные устройства, которые могут использоваться для осуществления операций с мобильным кошельком, позволяя тем самым избежать пользователям необходимости передачи мобильного устройства в руки работников торговой точки. Вместо этого передается только само отделимое (съемное) платежное устройство.

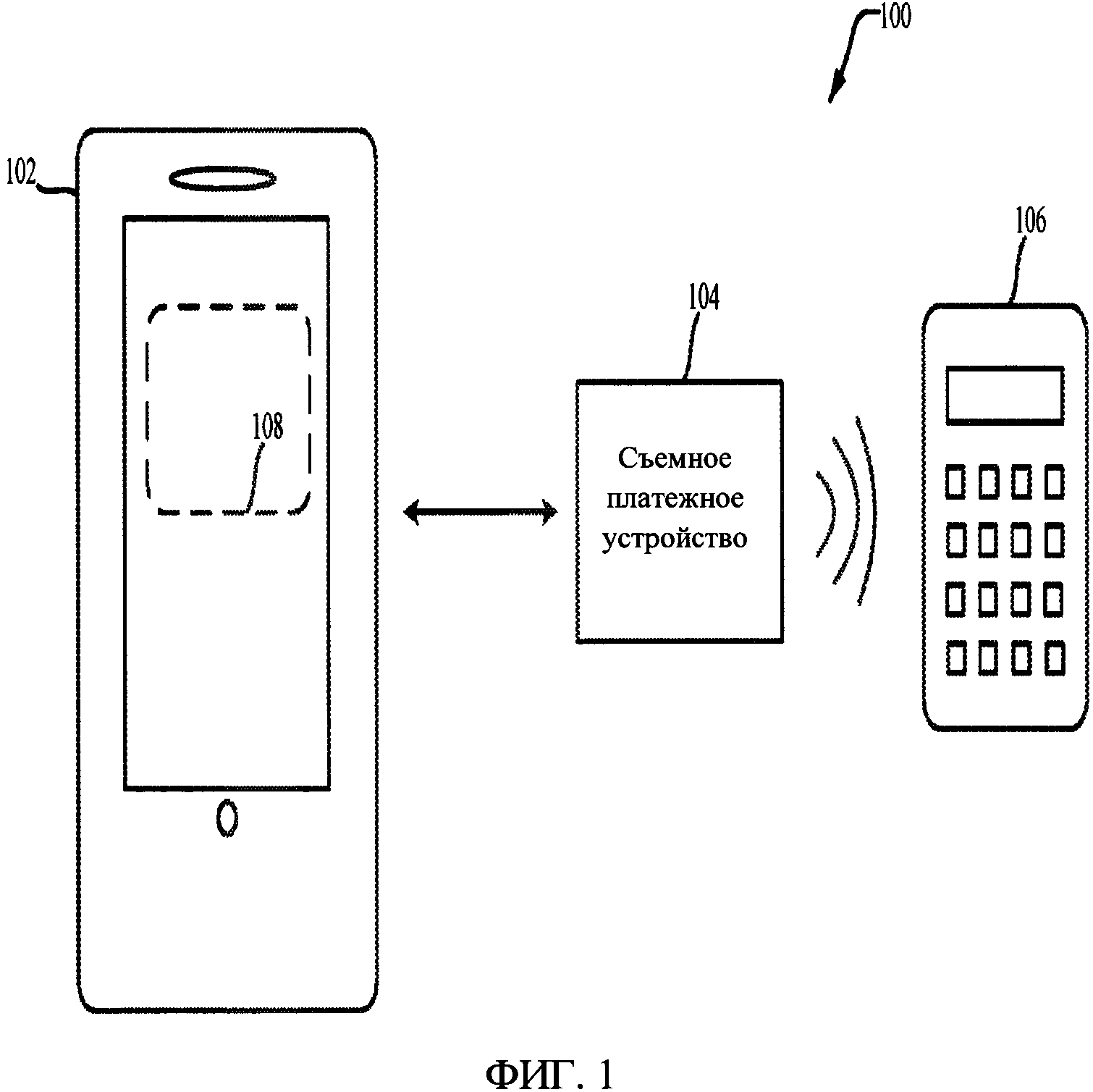

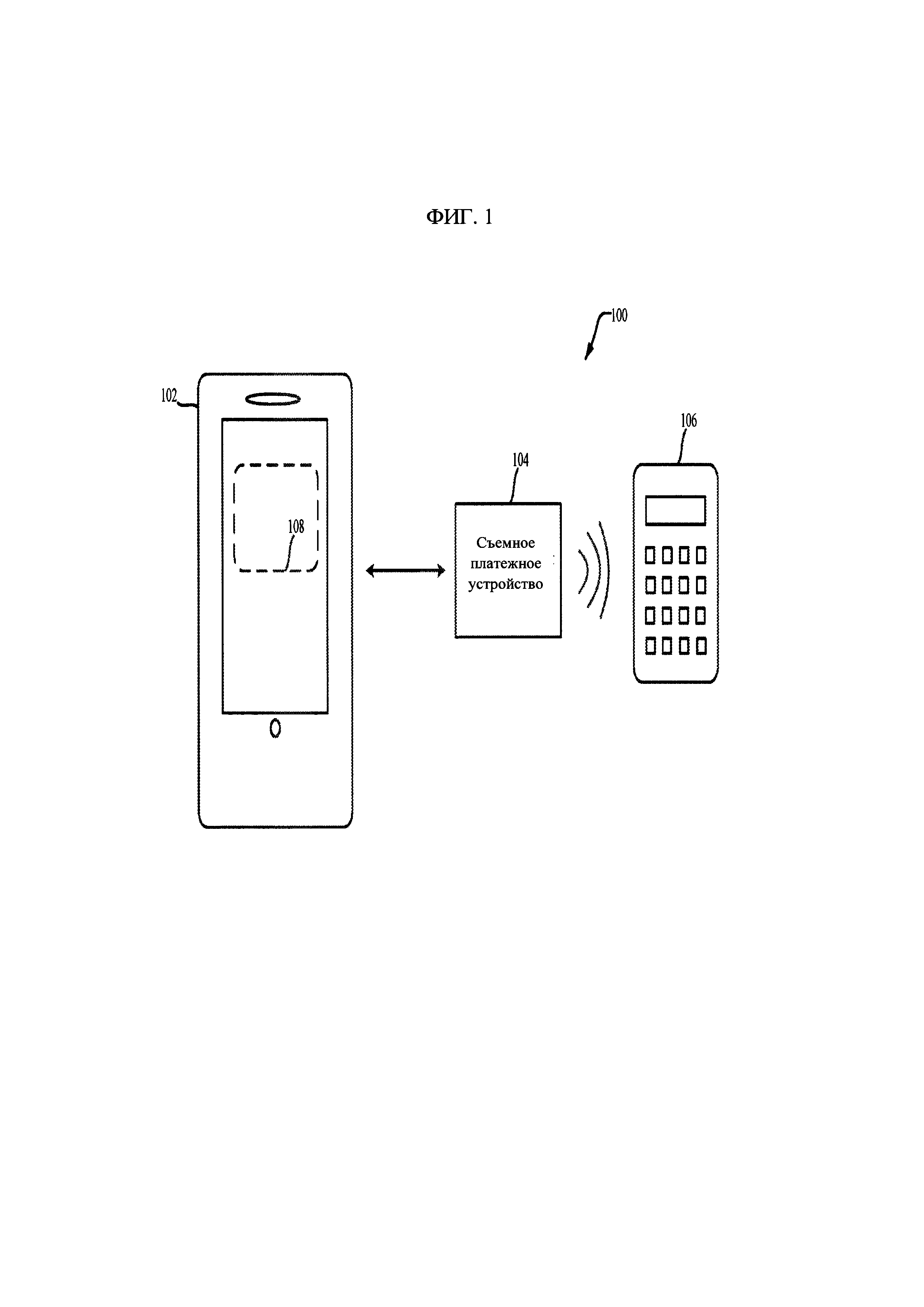

ФИГ. 1 демонстрирует систему 100 для осуществления операций с мобильным кошельком при помощи съемного платежного устройства в соответствии с настоящим изобретением. Система 100 включает в себя мобильное устройство 102, съемное платежное устройство 104 и устройство в точке продаж (POS) 106. Виды платежного устройства 104 приведены ниже (104а, 104б) на ФИГ. 2А-2Б и ФИГ. 3А-3Б, соответственно.

Мобильное устройство 102 включает в себя мобильный кошелек 108. Мобильный кошелек 108, содержащийся на мобильном устройстве 102 в качестве его аппаратного или программного модуля, хранит данные платежных карт, используемые в бесконтактных платежах. Мобильное устройство 102 может быть смартфоном, смартчасами, планшетом или аналогичным мобильным устройством, способным использовать приложение мобильного кошелька.

Съемное платежное устройство 104 привязывается к мобильному устройству 102 способом, изложенным ниже. Платежное устройство 104 может физически обмениваться информацией с мобильным устройством 102 посредством физических контактов. Например, будучи состыкованным с мобильным устройством 102 платежное устройство 104 может физически получать питание от мобильного устройства 102 посредством электрических контактов, тем самым пополняя заряд внутреннего источника энергии платежного устройства 104. Платежное устройство 104 также может обмениваться информацией с мобильным устройством 102 через Bluetooth или иные аналогичные беспроводные средства соединения. Например, будучи состыкованным с мобильным устройством 102 платежное устройство 104 может получать данные платежной карты с мобильного кошелька 108 мобильного устройства 102.

Съемное платежное устройство 104 включает в себя аппаратную или программную бесконтактную передачу платежных данных, которая используется для передачи данных платежной карты, связанных с мобильным кошельком 108, на POS-терминал/устройство 106. Бесконтактная передача, используемая платежным устройством 104 для обмена данными с POS-устройством 106, включает в себя, например, технологию ближней бесконтактной связи (NFC), безопасную передачу данных магнитных карт (ПМП) или подобные средства бесконтактной передачи данных малого радиуса действия, которые POS-терминал 106 способен распознать и принять.

Съемное платежное устройство 104 может работать в состыкованном и расстыкованном режимах, в каждом из которых пользователю доступны различные процессы/функции, выполняемые платежным устройством 104. Например, нахождение в состыкованном режиме позволяет платежному устройству 104 получать питание от мобильного устройства 102, тем самым пополняя заряд внутреннего источника энергии/батареи платежного устройства 104. Энергия, получаемая платежным устройством 104, может передаваться посредством физических контактов, которые соединяют платежное устройство 104 с мобильным устройством 102 электрически, либо поступать от состыкованного мобильного устройства, батарея которого находится в процессе ее зарядки. Кроме того, нахождение в состыкованном режиме позволяет платежному устройству 104 работать в качестве интегрированного в мобильное устройство 102 платежного блока. Иными словами, когда платежное устройство 104 работает в состыкованном режиме, данные платежной карты мобильного кошелька 108 могут передаваться средствами бесконтактной передачи малого радиуса действия на POS-устройство 106 как самим платежным устройством 104, так и мобильным устройством 102.

Нахождение в расстыкованном режиме позволяет платежному устройству 104 работать независимо от мобильного устройства 102 (т.е. платежное устройство 104 может осуществлять бесконтактные платежи с POS-устройством 106 без помощи мобильного устройства 102). Однако следует принять во внимание, что расстыкованный режим не требует ограничения функционала платежного устройства 104. Например, находясь в расстыкованном режиме, платежное устройство 104 может осуществлять/выполнять операции при помощи мобильного устройства 102, например, через Bluetooth или иные аналогичные беспроводные средства связи/соединения.

Мобильное устройство может использоваться в двух различных режимах. В одном режиме кошелек находится в мобильном устройстве, а съемное устройство является всего лишь продолжением такого кошелька. Все основные функции, такие как хранение карт, обеспечение инициализации (включая, по большей части, безопасность), осуществляются на мобильном устройстве. В другом режиме мобильный кошелек находится на съемном устройстве, а мобильное устройство (и работающее на нем приложение кошелька) используется для контроля и управления съемным устройством, а также для обеспечения связи с широкомасштабными сетями (телефонная сеть, WiFi и т.д.) и для выхода в Интернет.

Съемное платежное устройство 104 может быть сконфигурировано на автоматическую передачу данных платежной карты на POS-устройство 106 (т.е. оно может передавать данные платежной карты, как только платежное устройство 104 окажется в определенной близости от POS-устройства 106). Такая близость может определяться возможностями беспроводной передачи и приема у платежного устройства 104 и/или POS-устройства 106. Съемное платежное устройство 104 может быть сконфигурировано на передачу данных платежной карты по наступлению какого-либо события. Например, данные платежной карты могут передаваться после или в момент нажатия пользователем кнопки на платежном устройстве 104. В другом примере данные платежной карты могут передаваться в момент взаимодействия пользователя со сканнером отпечатка пальца на платежном устройстве 104. В качестве еще одного примера, данные платежной карты могут передаваться в ответ на удаленную команду (т.е. в ответ на взаимодействие с кнопкой или сканнером отпечатка пальца) с мобильного устройства 102. Такое событие, используемое для передачи данных платежной карты с платежного устройства 104 зависит от варианта конструктивного исполнения. Например, могут использоваться несколько инициирующих событий в ситуациях, когда требуется дополнительная защита/шифрование данных платежной карты.

ФИГ. 2А и 2Б демонстрируют мобильное устройство 102 со съемным платежным устройством 104а, исполненном в форме платежной карты, т.е. в прямоугольной форме, в соответствии с настоящим изобретением. Мобильное устройство 102 включает корпус 204, который может содержать углубление (не демонстрируется), посредством которого платежное устройство 104а может быть состыковано. В ином случае, платежное устройство 104а может стыковаться с мобильным устройством 102 посредством неуглубленной части корпуса 204 с использованием, например, магнитных, физических или иных подобных средств соединения.

Платежное устройство 104а может быть состыковано с мобильным устройством 102 в любом месте, позволяющем платежному устройству 104а получать оплату и данные платежных карт, как описано здесь. Например, платежное устройство 104а может быть состыковано с верхней, средней или нижней частью мобильного устройства 102. При этом платежное устройство 104а может быть состыковано в районе боковой грани или с ней, в середине (т.е. не на грани мобильного устройства 102), либо с верхней или нижней гранью мобильного устройства 102. В дополнение, хоть и демонстрируется, что платежное устройство 104а может быть состыковано с задней стороной мобильного устройства 102, специалист должен принять во внимание, что платежное устройство 104а может быть состыковано и с передней стороной или гранью мобильного устройства 102 в пределах объема настоящего изобретения.

ФИГ. 3А и 3В демонстрируют мобильное устройство 102 с исполненным в форме стилуса отделимым (съемным) платежным устройством 104б в соответствии с настоящим изобретением. Платежное устройство 104б может быть попросту исполнено в форме стилуса без придания ему его обычных функций. В ином случае, платежное устройство 104б может быть исполнено в форме стилуса и выполнять как его обычные функции, так и платежные функции, описанные здесь.

Как и платежное устройство 104а, платежное устройство 104б сконфигурировано на легкую стыковку с мобильным устройством 102. Платежное устройство 104б может быть состыковано с мобильным устройством 102 посредством углубления на его корпусе. В другом случае, платежное устройство 104б может быть состыковано с мобильным устройством 102 посредством неуглубленной части корпуса 204 с использованием магнитных или иных подобных средств соединения. Платежное устройство 104б может быть состыковано с мобильным устройством 102 в любом месте, позволяющем платежному устройству 104б получать оплату и данные платежных карт, описанные здесь. Например, платежное устройство 104б может быть состыковано с верхней, средней или нижней частью мобильного устройства 102. При этом платежное устройство 104б может быть состыковано в районе боковой грани или с ней, в середине (т.е. не на грани мобильного устройства 102), либо с верхней или нижней гранью мобильного устройства 102. В дополнение, хоть и демонстрируется, что платежное устройство 104б может быть состыковано с задней стороной мобильного устройства 102, специалист должен принять во внимание, что платежное устройство 104б может быть состыковано с передней стороной или гранью мобильного устройства 102 в пределах объема настоящего изобретения.

Несмотря на то, что съемное платежное устройство 104 (104а, 104б) описано в качестве присоединяемого к мобильному устройству 102, следует принимать во внимание, что платежное устройство 104 может быть независимым (самостоятельным, т.е. быть исполнено без физического присоединения к мобильному устройству 102). Когда платежное устройство 104 является самостоятельным, оно может иметь свой собственный независимый источник питания. При этом, если такое устройство является самостоятельным, платежное устройство 104 может обмениваться информацией с мобильным кошельком 108 через Bluetooth или иные беспроводные средства связи/соединения.

Кроме того, съемное платежное устройство 104 (104а, 104б) может быть сконфигурировано на обмен информацией с мобильным устройством 102 и мобильным кошельком 108 посредством проводных средств связи/соединения. В таких вариантах конструктивного исполнения проводные средства связи/соединения могут быть постоянно сопряжены с мобильным устройством 102 и/или платежным устройством 104. В дополнение к этому или в ином случае, проводные средства связи/соединения могут быть как соединены, так и отсоединены от мобильного устройства 102 и/или платежного устройства 104.

Съемное платежное устройство 104 может быть оснащено так, чтобы обеспечить передачу команд и отчетов об использовании и местоположении с и на мобильное устройство 102 и мобильный кошелек 108 через Bluetooth или иные подобные средства беспроводной или проводной связи. Например, отчет об использовании может быть инициирован, когда официант нажимает кнопку оплаты, в том числе, с целью проинформировать пользователя об этом. Отчеты о местоположении могут включать данные о континенте, государстве, округе, городе или учреждении, в которых совершается операция, а также подобную информацию, которую можно получить из GPS, доступного мобильному устройству. Команды, поступающие на и принимаемые с мобильного устройства, могут включать информацию об активированной карте, о том, использовалась ли технология NFC, а также о величине операции и пр. Такие команды и отчеты могут включать отчеты об использовании, предупреждающие сигналы и аварийные оповещения в соответствующем местоположении.

Съемное устройство 104 (104а, 104б) может иметь собственную память и устройство(-а) для криптографической обработки, а также хранить информацию о платежных картах и использовать ее для совершения бесконтактных платежей независимо от мобильного устройства 102 и мобильного кошелька 108, например, при нахождении вне радиуса действия Bluetooth или иных беспроводных средств связи, либо в случае, когда мобильное устройство 102 выключено или не работает. Информация о платежных картах или учетные данные, хранящиеся и передаваемые платежным устройством 104, могут состоять из постоянных (непеременных) данных карт, таких как данные магнитной полосы карты или данные карт, оборудованных чипами. Информация о платежных картах или учетные данные могут также состоять из постоянных (непеременных) данных карт с динамическим элементом, таким как динамический CVV. При этом информация о платежных картах или их учетные данные могут быть полностью или частично токинизированы с динамической криптограммой или без таковой. Такие учетные данные могут быть как предварительно загружены на мобильное устройство 102 через мобильный кошелек 108, так и локально сгенерированы на основе ключей и других данных, загруженных через мобильный кошелек 108.

Кроме того, съемное платежное устройство 104 (104а, 104б) может содержать ряд контактов для коммуникаций, таких как USB-коннектор, оно может использоваться для предоставления данных о платежных картах или токенов пользовательским устройствам, таким как ноутбук или планшет, для обеспечения защищенных электронных платежей.

Съемное платежное устройство 104 (104а, 104б) также может использоваться в качестве защищенного хранилища платежных карт, учетных данных, токенов и ключей, которые мобильное устройство 104 предоставляет мобильному кошельку 108 на мобильном устройстве 102 по требованию. Например, съемное устройство, содержащее кошелек и ключи, может использоваться для генерирования токенизированных данных карты для электронных платежей, где данные карты предоставляются пользователю посредством их демонстрации на дисплее мобильного устройства.

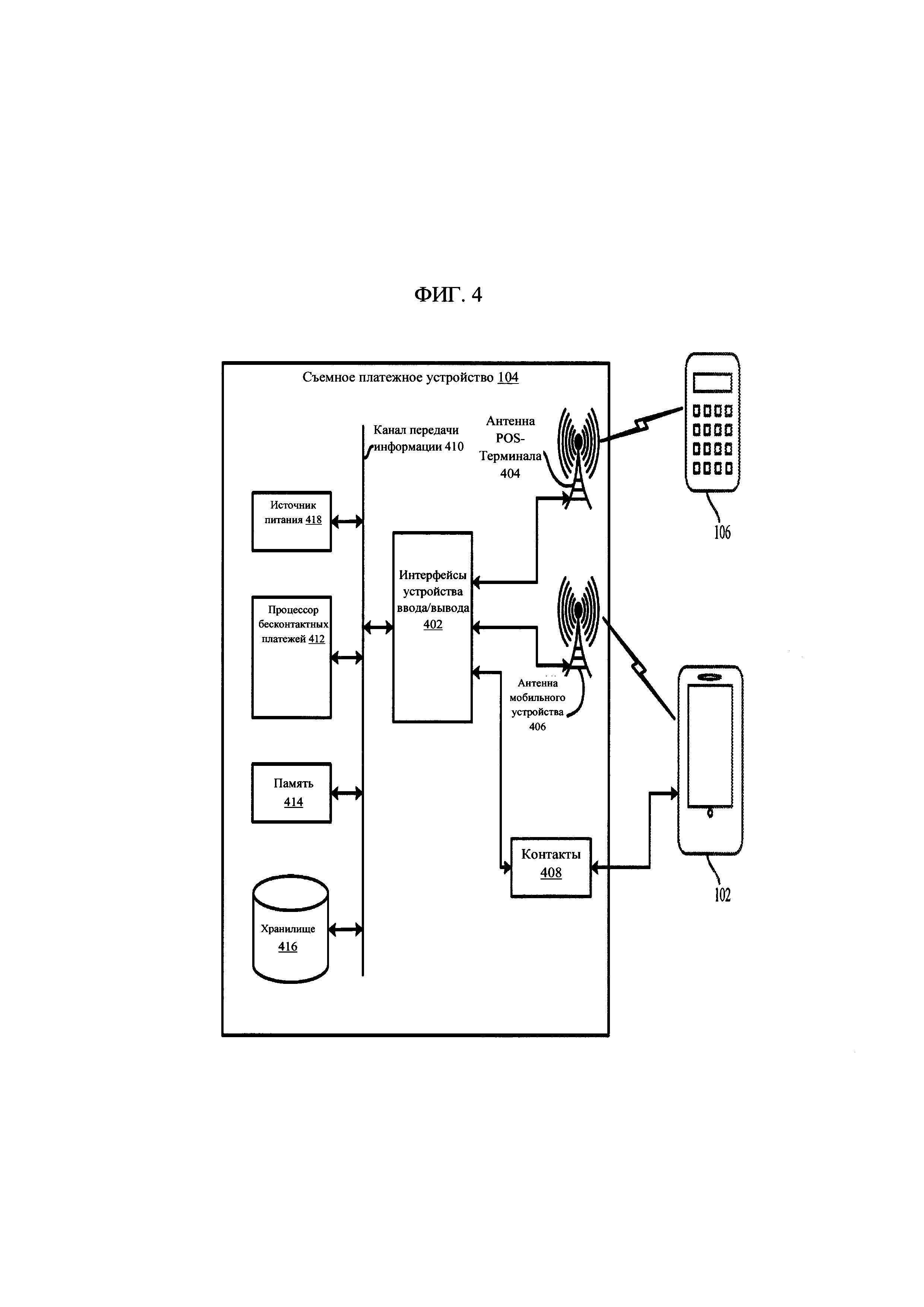

ФИГ. 4 демонстрирует примеры компонентов платежного устройства 104 (104а, 104б). При использовании платежное устройство 104 может включать в себя команды, способные быть прочитанными и выполненными компьютером и находящиеся на платежном устройстве 104, описанные ниже.

Как показано на ФИГ. 4, платежное устройство 104 включает интерфейсы устройства ввода/вывода 402, предоставляющие платежному устройству 104 поддержку соединения, в том числе, через протоколы. Например, антенна POS-терминала 404 может использоваться для обеспечения соединения между платежным устройством 104 и POS-терминалом/устройством 106. Та же антенна 404 или отдельная антенна мобильного устройства 406 может использоваться для обеспечения соединения между платежным устройством 104 и мобильным устройством 102. При этом физические контакты 408 могут использоваться для обеспечения физической связи между платежным устройством 104 и мобильным устройством 102. Указанные контакты 408 могут быть сконфигурированы для прямого соединения с электрическими контактами мобильного устройства 102, либо для косвенного соединения с мобильным устройством 102 посредством соединения, обеспечиваемого внешним периферийным устройством, таким как USB, Fire Wire, Thunderbolt или с иным протоколом проводного соединения.

Как описано, различие протоколов может быть поддержано интерфейсами устройств ввода/вывода 402 при помощи антенн 404, 406. Например, антенны 404, 406 могут передавать и принимать данные через Bluetooth, WiFi Direct или NFC. В качестве альтернативы, вместо использования радиочастоты (RF), антенны 404, 406 могут быть основаны на другой технологии, такой как технология ультразвуковой или инфракрасной связи.

Платежное устройство 104 может включать канал передачи информации 410 для переноса данных между компонентами платежного устройства 104. Каждый компонент платежного устройства 104 также может быть напрямую соединен с другими компонентами в дополнение к или вместо такого соединения с ними через шину 410.

Платежное устройство 104 может иметь процессор бесконтактных платежей 412, который может включать в себя центральный процессор (ЦП) для обработки данных и команд, способных быть прочитанными компьютером и позволяющих платежному устройству 104 осуществлять операции мобильного кошелька описанным способом. Платежное устройство 104 может также включать в себя память 414 для хранения данных (например, данных платежной карты) и команд. Такая память 414 может включать в себя память с постоянно обновляемым при работе содержимым (RAM), постоянную память в режиме только для чтения (ROM), магниторезистивную оперативную память (MRAM) и/или память другого типа. Платежное устройство 104 может также включать в себя компонент хранения данных 416 для хранения данных (например, данных платежной карты) и команд для выполнения контроллером/процессором (например, команд выполнения процессов платежным устройством 104, описанным способом). Компонент хранения данных 416 может включать в себя один или несколько видов памяти, например, магнитную память, оптическую память, твердотельное запоминающее устройство и т.д.

Съемное платежное устройство 104 также включает в себя источник питания 418. Источник питания 418 может быть литий-ионной батареей или иной подобной перезаряжаемой батареей.

На практике, обмен информацией происходит между мобильным устройством 102, съемным платежным устройством 104 и POS-устройством 106 в процессе выполнения операций мобильного кошелька. Мобильное устройство 102 может направить съемному платежному устройству 104 команду о передаче определенного потока данных карты. Такая команда может включать в себя идентификационные данные карты (если кошелек находится на съемном устройстве) либо всю последовательность данных карты, в том числе параметры аутентификации. Информация, которой между собой обмениваются мобильное устройство 102 и съемное платежное устройство 104, шифруется. При этом съемное платежное устройство 104 связано с мобильным устройством 102 и счетом кошелька, находящегося в мобильном устройстве, а также с его корреспондирующим счетом криптографически. Прочие виды обмена информацией могут включать в себя инициализацию карты, удаление карты и обновление конкретных ключей карты.

Различное применение описанного изобретения позволяет значительно улучшить функционирование вычислительных устройств, в которых применяются мобильные кошельки, и техническую среду, в которой работают различные приложения. Кроме того, хоть настоящее изобретение и приводится со ссылками на чертежи, следует принимать во внимание, что оно не ограничивается конкретной информацией, и различные изменения и модификации могут быть выполнены специалистами в пределах сущности и объема настоящего изобретения.

Способ и устройство для кодирования видео и способ и устройство для декодирования видео

Способ и устройство для кодирования видеоинформации посредством предсказания движения с использованием произвольной области, а также устройство и способ декодирования видеоинформации посредством предсказания движения с использованием произвольной области

Способ и устройство для кодирования видео и способ и устройство для декодирования видео

Устройство и способ доставки пакетной информации с использованием ограничителя начала кадра

Устройство и способ для передачи пакета протокола маяковых сигналов совместимости в системе беспроводной связи на основе когнитивного радио

Способ и устройство для кодирования видеоинформации посредством предсказания движения с использованием произвольной области, а также устройство и способ декодирования видеоинформации посредством предсказания движения с использованием произвольной области

Способ и устройство для передачи и приема канала подтверждения восходящей линии связи для канала данных нисходящей линии связи в системе мобильной связи, использующей множественный доступ с ортогональным частотным разделением каналов

Способ и устройстство для кодирования видео и способ и устройство для декодирования видео с учетом порядка пропуска и разбиения

Устройство и способ передачи и приема информации быстрой обратной связи в широкополосной системе беспроводной связи

Способ и система для обработки освобождения адреса межсетевого протокола версии 4 по протоколу динамической конфигурации хостов

Способы, устройства и системы для безопасного получения, передачи и аутентификации платежных данных

Передающее устройство и способ существенного уменьшения мертвых зон индукционной бесконтактной мобильной платежной системы